==> Notion

Création de la pratique bancaire, le sous-cautionnement est défini à l’article 2291-1 du Code civil comme « le contrat par lequel une personne s’oblige envers la caution à lui payer ce que peut lui devoir le débiteur à raison du cautionnement. »

Cette variété de cautionnement s’analyse en une contre-garantie, puisque vise à garantir le garant contre l’impossibilité d’exercer son recours personnel contre le débiteur principal.

Pratiquement, la sous-caution sera donc actionnée par la caution de premier rang lorsque cette dernière aura échoué à obtenir du débiteur principal le remboursement des sommes réglées au créancier.

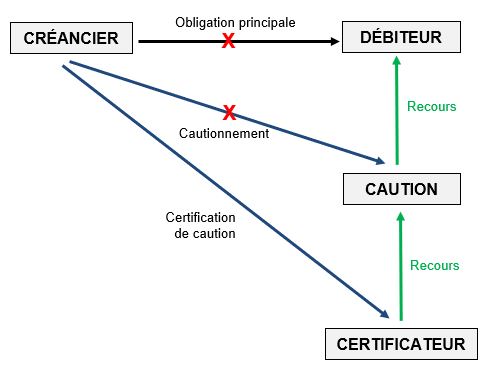

À la différence de la certification de caution, le sous-cautionnement ne vise pas à garantir les droits du créancier en cas de défaillance de la caution.

Il a, au contraire, vocation à garantir le recours en remboursement dont est titulaire la caution de premier rang contre le débiteur principal.

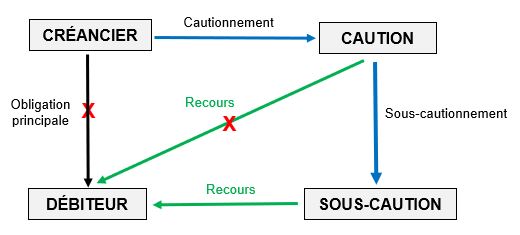

Il s’agit ainsi d’un contrat conclu entre la sous-caution et la caution. Le créancier est étranger à l’opération de sous-cautionnement.

==> Régime

Le sous-cautionnement présente la particularité d’avoir pour objet la créance de remboursement résultant du recours personnel dont dispose la caution de premier rang contre le débiteur qui donc tient lieu d’obligation principale à la sous-caution.

Dans cette configuration, le cautionnement est souscrit au profit de la caution de premier rang qui occupe la position de créancière dans son rapport avec la sous-caution.

Il en résulte plusieurs conséquences :

- Première conséquence

- Parce que ce sont les règles du cautionnement qui s’appliquent, la caution ne peut actionner en paiement la sous-caution qu’à la triple condition :

- D’une part, que son engagement à l’égard du créancier ait été valablement souscrit

- D’une part, qu’elle ait désintéressé le créancier et donc qu’elle soit créancière du débiteur principale (V. en ce sens com. 11 déc. 1985, n°83-14.691)

- Enfin, que les poursuites engagées contre le débiteur principal soient demeurées vaines en raison de l’insolvabilité de ce dernier

- Parce que ce sont les règles du cautionnement qui s’appliquent, la caution ne peut actionner en paiement la sous-caution qu’à la triple condition :

- Deuxième conséquence

- L’obligation de la sous-caution suit le sort du recours personnel dont est titulaire la caution de premier rang, dans la mesure où elle en est l’accessoire.

- L’extinction de ce recours personnel se répercute donc sur l’engagement de sous-caution.

- Troisième conséquence

- Il a été jugé que la sous-caution ne pouvait pas opposer à la caution de premier rang, les exceptions dont celle-ci aurait pu se prévaloir à l’encontre du créancier aux fins de justifier sa décharge.

- La raison en est que la sous-caution n’entretient aucun lien de droit avec le créancier.

- Elle ne peut donc pas opposer à la caution des exceptions tirées d’un rapport d’obligation auquel elle n’est pas partie.

- Quatrième conséquence

- Le créancier n’est pas fondé à actionner en paiement la sous-caution en cas de défaillance du débiteur.

- Cette dernière garantit, non pas l’obligation principale qui est l’affaire de la caution de premier rang, mais la créance résultant du recours de cette dernière contre le débiteur.

- On voit donc mal sur quel fondement juridique ce dernier pourrait agir (V. en ce sens 1ère civ. 4 déc. 2001, n°98-21.212).

- Surtout, aucun lien de droit n’existe entre la sous-caution et le créancier, ce qui emporte une autre conséquence.

- Cinquième conséquence

- L’absence de lien de droit entre la sous-caution et le créancier fait obstacle à ce que la caution de premier rang puisse se prévaloir d’une quelconque subrogation dans les droits du créancier.

- Dans un arrêt du 17 mai 2017, la Cour de cassation a jugé en ce sens que « la sous-caution ne garantit pas la dette du débiteur principal envers le créancier, mais la dette de remboursement du débiteur principal envers la caution qui a payé à sa place le créancier, de sorte que, ce dernier n’étant titulaire d’aucun droit contre la sous-caution qu’il aurait pu transmettre par voie de subrogation, sa déclaration de créance au passif du débiteur principal ne peut profiter à la caution lorsqu’elle exerce son recours contre la sous-caution» ( com. 17 mai 2017, n°15-18.460).

- L’enseignement qu’il y a lieu de tirer de cette décision, c’est que la caution ne peut pas opposer à la sous-caution les droits et actions dont était titulaire le créancier contre le débiteur principal.

- Sixième conséquence

- Dans un arrêt du 27 mai 2008, la Cour de cassation a jugé que « la sous-caution, qui garantit la créance de la caution à l’égard du débiteur principal et non la créance du créancier initial à l’égard de ce débiteur, ne peut se prévaloir des exceptions inhérentes à la dette du débiteur principal à l’égard de ce créancier, sauf à rechercher la responsabilité de la caution pour avoir fautivement omis d’invoquer lesdites exceptions»

- Il ressort de cette décision que la sous-caution ne peut pas se prévaloir des exceptions inhérentes à la dette principale dans la mesure où ces exceptions sont tirées du rapport créancier-débiteur auquel la sous-caution est totalement étrangère ( com. 27 mai 2008, n°06-19.075).

- Septième conséquence

- L’article 2311 du Code civil prévoit que « la caution n’a pas de recours si elle a payé la dette sans en avertir le débiteur et si celui-ci l’a acquittée ultérieurement ou disposait, au moment du paiement, des moyens de la faire déclarer éteinte. Toutefois, elle peut agir en restitution contre le créancier. »

- Il ressort de cette disposition que le débiteur principal contre lequel la caution exerce son recours en remboursement peut lui opposer de n’avoir pas été sollicitée pour avis préalablement au paiement du créancier.

- La question s’est posée de savoir si cette règle pouvait être invoquée par la sous-caution contre la caution aurait payé le créancier sans l’en avertir.

- À cette question, la Cour de cassation a répondu par la négative dans un arrêt du 26 février 2002.

- Au soutien de cette décision, il a été jugé que « dans les rapports existant entre le débiteur principal, la caution et la sous-caution, cette dernière doit, à tous égards, être traitée comme une caution, en sorte qu’elle ne peut se prévaloir, contre la caution qui a payé le créancier, des dispositions de l’article 2031 du Code civil que seul le débiteur est en droit d’invoquer » ( 1ère civ. 26 févr. 2002, n°99-12.299).