Le régime légal, qui s’applique aux couples mariés faute d’établissement d’un contrat de mariage, est le régime de la communauté réduite aux acquêts.

Ce régime a été institué par la loi du 13 juillet 1965 qui l’a substitué à l’ancien régime légal de communauté de meubles et d’acquêts, lequel est désormais relégué au rang de régime conventionnel.

Principale caractéristique du régime légal, il s’agit d’un régime communautaire. Cette spécificité implique la création d’une masse commune de biens aux côtés des biens propres dont les époux demeurent seuls propriétaires.

La question qui immédiatement se pose est de savoir comment s’opère la répartition des biens entre ceux qui tombent en communauté et ceux qui relèvent d’un actif propre.

Pour le déterminer, il convient de se reporter aux articles 1401 à 1408 du Code civil qui sont logés sous un paragraphe intitulé « De l’actif de la communauté ».

À l’analyse, l’économie générale du dispositif instauré par ces dispositions prend assise sur la notion d’acquêt qui fixe la ligne de partage entre biens communs et biens propres.

Par acquêts, il faut entendre les biens acquis à titre onéreux par les époux pendant le mariage.

La communauté instituée par le régime légal étant « réduite aux acquêts », on peut en déduire que les biens qui, soit n’ont pas été acquis avant la célébration du mariage, soit ont été acquis à titre gratuit par les époux, constituent des biens propres.

Contrairement aux biens communs, lors de la dissolution du mariage ils ne feront l’objet d’aucun partage ; ils resteront la propriété exclusive de l’un ou l’autre époux.

Tout l’enjeu est donc de déterminer quels sont les biens susceptibles d’endosser la qualification d’acquêt et ceux qui échappent à cette qualification.

À cet égard, la mise en œuvre de la notion d’acquêt n’est pas sans soulever, parfois, un certain nombre de difficultés. Il est, en effet, des cas où il sera peu aisé de déterminer de quel côté de la frontière qui sépare la masse commune des masses propres se situe un bien.

Nous nous focaliserons ici sur les biens communs.

Sous le régime légal, le périmètre des biens communs devrait, en toute logique, se limiter aux seuls acquêts.

Pour déterminer si un bien à vocation à tomber en communauté, il devrait donc suffire de se reporter à la définition d’acquêts et vérifier que le bien en question répond aux critères de la définition posée.

À l’analyse, le dispositif mis en place par le législateur est un peu plus complexe. S’il est bien un texte, l’article 1401 du Code civil, qui fixe les contours de la notion d’acquêts, celui-ci est complété par une autre disposition, l’article 1402, qui institue une présomption de communauté pour tout bien dont on ne peut prouver qu’il appartient en propre à l’un ou l’autre époux.

Cette présomption de communauté constitue, selon Gérard Cornu, une sorte de « facteur résiduel d’accroissement de la communauté au bénéfice du doute ».

Ainsi, le périmètre des biens communs est délimité par :

- D’une part, une règle de fond qui énumère les biens qui composent l’actif de la communauté

- D’autre part, une règle de preuve qui vise à maintenir dans le giron de la communauté les biens dont on ne peut pas démontrer qu’ils appartiennent en propre à un époux

I) Les biens communs par détermination de la loi

==> La difficile appréhension de la notion d’acquêt

Les biens qui composent l’actif de la communauté, que l’on appelle couramment acquêts, sont énumérés à l’article 1401 du Code civil.

Cette disposition prévoit que « la communauté se compose activement des acquêts faits par les époux ensemble ou séparément durant le mariage, et provenant tant de leur industrie personnelle que des économies faites sur les fruits et revenus de leurs biens propres. »

Il s’agit là d’une reprise de l’ancien article 1498, al. 2e du Code civil qui énonçait que « en ce cas, et après que chacun des époux a prélevé ses apports dûment justifiés, le partage se borne aux acquêts faits par les époux ensemble ou séparément durant le mariage, et provenant tant de l’industrie commune que des économies faites sur les fruits et revenus des biens des deux époux. »

Ce texte n’était autre que celui qui déterminait le périmètre des biens communs lorsque le régime de la communauté réduite aux acquêts demeurait un simple régime conventionnel.

Lorsque la loi n°65-570 du 13 juillet 1965 portant réforme des régimes matrimoniaux a élevé le régime de la communauté réduite aux acquêts au rang de régime légal, le législateur a fait le choix de conserver le texte en l’état.

La règle telle que formulée par les rédacteurs du Code civil a seulement été transférée à l’article 1401 du Code civil.

Est-ce à dire que le périmètre des acquêts s’en est trouvé préservé ?

Les auteurs s’accordent à dire qu’il n’en est rien, à tout le moins que son tracé n’est plus aussi net.

En effet, si la loi du 13 juillet 1965 n’a pas modifié la liste des biens énumérés à l’ancien article 1498, al. 2e du Code civil, elle a néanmoins réformé, sur certains points, le dispositif de répartition de l’actif entre la masse commune et les masses propres.

Le législateur a, en particulier, décidé de supprimer la règle qui attribuait à la communauté la propriété de l’usufruit des biens propres.

Or en application de l’article 582 du Code civil, l’usufruit confère à l’usufruitier le droit de jouir de la chose (fructus), soit le droit de percevoir les revenus que le bien lui procure.

En retirant à la communauté le bénéfice de l’usufruit des propres, il en est résulté une incertitude quant à l’appartenance des revenus produits par les biens personnels des époux à la masse commune.

Autre source de perturbation du périmètre de l’actif commun, la reconnaissance de la liberté pour chaque époux de percevoir et disposer de ses gains et salaires.

Devait-on en tirer la conséquence qu’ils appartenaient en propre aux époux, puisque échappant au principe de gestion conjointe des biens communs ? Bien que discutable si l’on opte pour une application stricte des règles qui régissent l’usufruit, la jurisprudence l’a finalement admis.

Ce sont là autant d’évolutions qui sont venues perturber les critères de la notion d’acquêt, à telle enseigne que l’on est légitimement en droit de se demander si elle rend toujours compte de l’ensemble des biens qui composent la masse commune.

==> Le renouvellement de la notion d’acquêt

La notion d’acquêt recouvre un ensemble de biens plus ou moins étendu selon que l’on retient une approche restrictive ou extensive :

- L’approche restrictive

- L’adoption de cette approche conduit à définir l’acquêt comme l’acquisition à titre onéreux d’un bien par un époux pendant le mariage.

- À cet égard, il peut être observé que le terme acquêt est un dérivé du mot latin acquaesitum qui n’est autre que le substantif du verbe acquaerere qui signifie acquérir.

- Selon l’approche restrictive, seuls les biens ayant fait l’objet d’un acte d’acquisition auprès de tiers endosseraient donc la qualification d’acquêt.

- Une rapide revue des textes et de la jurisprudence révèle néanmoins que la masse commune se compose d’un ensemble de biens plus vaste.

- Il est en effet des biens susceptibles de tomber en communauté, alors même qu’ils sont acquis à titre gratuit ou encore dont l’acquisition ne procède pas d’un transfert de propriété, car originaire.

- Dans ces conditions, l’approche restrictive ne permet pas de rendre totalement compte du périmètre de l’actif commun.

- C’est pourquoi il y a lieu de se tourner vers l’approche extensive pour appréhender la notion d’acquêt.

- L’approche extensive

- Cette approche consiste à définir l’acquêt comme tout bien intégrant le patrimoine des époux au cours de mariage.

- Il est indifférent ici que l’appropriation du bien procède d’une acquisition ou d’une création : ce qui importe c’est que le bien approprié assure l’enrichissement des époux.

- Parce que la communauté a pour fonction de réaliser l’union des intérêts pécuniaires des époux, elle a vocation à capter toutes les valeurs économiques qui pénètrent leur sphère patrimoniale.

- Aussi, est-ce ce monopole de captation des valeurs dont jouit la communauté qui doit être représenté par la notion d’acquêt.

- À l’examen, telle était l’approche qui avait été adoptée sous l’empire du droit antérieur par le législateur.

- Ainsi que le relèvent des auteurs « on sait que l’acquêt du Code civil s’entendait en un sens très large».

- En somme la notion recouvrait tout ce que les « époux gagnent par leur travail, leur activité et leur esprit d’épargne»[1].

- Les acquêts ne se limitaient donc pas aux biens acquis à titre onéreux.

- Ils comprenaient également tous les revenus perçus par les époux.

- Ces revenus pouvaient provenir, tant de leurs biens propres, que de leur industrie personnelle.

- Cette conception – large – de la notion d’acquêt s’expliquait, comme vu précédemment, notamment par l’attribution de l’usufruit des biens propres à la communauté.

- Mais, la loi du 13 juillet 1965 a supprimé cette règle ; d’où l’incertitude créée sur le périmètre de la notion d’acquêt.

Au bilan, bien que la lettre de l’article 1401 du Code civil suggère d’appréhender à la notion d’acquêt par le biais de l’approche restrictive, le droit positif commande d’opter, au contraire, pour une approche extensive.

Quelle approche doit-on retenir ? Le régime légal est un régime de communauté réduite aux acquêts. Afin que le participe « réduite » conserve tout son sens, il y a lieu, selon nous, de ne pas s’arrêter à la lettre de l’article 1401.

La notion d’acquêt doit être envisagée selon l’approche extensive. Cette approche est la seule à même de rendre compte de l’étendue de l’actif commun, lequel est alimenté par plusieurs sources de biens :

- Les biens provenant d’une acquisition

- Les biens provenant de l’industrie des époux

- Les biens provenant des revenus des propres

- Les biens provenant du jeu de l’accession

- Les biens provenant du jeu de la subrogation

- Les biens provenant d’un jeu de hasard ou d’un jeu-concours

A) Les biens communs provenant d’une acquisition

1. Acquisition à titre onéreux

Pour mémoire, l’article 1401 du Code civil prévoit que « la communauté se compose activement des acquêts faits par les époux ensemble ou séparément durant le mariage, et provenant tant de leur industrie personnelle que des économies faites sur les fruits et revenus de leurs biens propres. »

Il s’évince de cette disposition que tout bien acquis à titre onéreux au cours du mariage est constitutif d’un acquêt.

Trois enseignements peuvent être retirés de la règle générale ainsi posée :

a. Premier enseignement : la provenance des fonds employés

L’acquisition à titre onéreux d’un bien suppose, par hypothèse, l’emploi de fonds en contrepartie de la délivrance de la chose.

La question qui alors se pose est de savoir si la provenance de ces fonds est indifférente ou si elle est soumise à une exigence particulière.

À l’examen, il y a lieu de distinguer selon que les fonds employés sont des biens communs ou des biens propres.

- Les fonds employés sont des biens communs

- Lorsque les fonds employés pour l’acquisition sont communs, le bien acquis par les époux tombera nécessairement en communauté.

- Il est indifférent que ce bien soit affecté à l’usage exclusif d’un époux : ce qui importe c’est la provenance des fonds.

- La seule difficulté que cette situation est susceptible de soulever tient à la détermination de la nature des fonds employés.

- La question s’est notamment posée pour les gains et salaires et les revenus des propres.

- S’agissant des gains et salaires

- Bien que les textes soient silencieux sur leur nature, la jurisprudence a admis qu’ils présentaient un caractère commun (V. en ce sens 1ère civ. 8 févr. 1978, n°75-15.731)

- Sont ici visés indifféremment les salaires, les traitements, les honoraires, les émoluments, les bénéfices commerciaux ou non commerciaux ou encore les gains de jeux.

- Il en va de même des économies réalisées par les époux au moyen de leurs gains et salaires.

- S’agissant des revenus des propres

- Là encore, les textes sont taiseux sur la qualification qu’il y a lieu de donner aux revenus des biens propres (loyers, dividendes, intérêts produits etc.).

- Aussi, est-ce à la jurisprudence qu’est revenue la tâche de se prononcer.

- Dans un arrêt Dame Authier rendu en date du 31 mars 1992, la Cour de cassation a tranché en faveur de la qualification de biens communs ( 1ère civ. 31 mars 1992, n°90-17212).

- Comme pour les gains et salaires, lorsque les revenus de biens propres sont économisés ils conservent leur nature de biens communs.

- Au bilan, il est indifférent que les fonds employés proviennent des gains et salaires des époux, des revenus de leurs biens propres ou encore des économies réalisées.

- Dans les trois cas, parce qu’il s’agit de fonds qui présentent un caractère commun, leur affectation à l’acquisition d’un bien a vocation à enrichir la communauté.

- C’est la raison pour laquelle le bien acquis au moyen de ces fonds est nécessairement commun

- Les fonds employés sont des biens propres

- Lorsque les fonds affectés à l’acquisition d’un bien appartiennent en propre à un époux, la question se pose de la nature du bien acquis.

- Doit-on considérer qu’il s’agit d’un bien propre eu égard la provenance des fonds employés ou s’agit-il d’un bien commun dans la mesure où il y a eu acquisition d’un bien pendant le mariage.

- Pour le déterminer, il convient de combiner les articles 1401 et 1402 du Code civil à l’article 1406, al. 2e

- De la combinaison de ces dispositions, il s’infère un principe assorti d’une exception.

- Principe

- Il est un principe général qui s’évince des articles 1401 et 1402 du Code civil aux termes duquel toute acquisition d’un bien à titre onéreux qui intervient au cours du mariage a vocation à enrichir la communauté

- La provenance des fonds utilisés pour financer cette acquisition est indifférente, ce qui importe c’est l’entrée d’une valeur nouvelle dans la sphère patrimoniale des époux.

- Lorsque dès lors, les fonds employés appartiennent en propres à l’un d’eux, le bien acquis est commun, à tout le moins en l’absence de disposition légale contraire.

- À cet égard, s’agissant de l’affectation de fonds propres à l’acquisition d’un bien il en est notamment une qui autorise les époux à conserver le bien acquis dans leur patrimoine propre.

- Exception

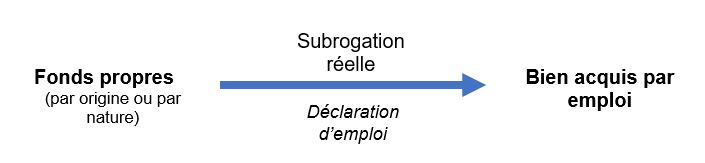

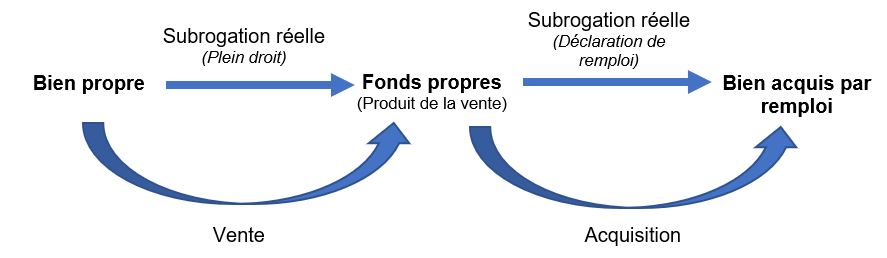

- L’article 1406, al. 2e du Code civil envisage l’hypothèse où l’acquisition d’un bien procède d’une subrogation réelle.

- Pour mémoire, cette opération réalise la substitution, dans un patrimoine, d’une chose par une autre.

- Lorsque la subrogation réelle porte sur le bien propre d’un époux, l’article 1406 al. 2e du Code civil envisage spécifiquement l’hypothèse de l’affectation de fonds propres à l’acquisition d’un bien.

- Il prévoit en ce sens que « forment aussi des propres, par l’effet de la subrogation réelle, […] les biens acquis en emploi ou remploi, conformément aux articles 1434 et 1435.»

- Si la subrogation réelle est susceptible de jouer ici, c’est à la condition que l’époux propriétaire des fonds accomplisse des formalités d’emploi ou de remploi.

- L’emploi consiste à affecter des fonds propres à l’acquisition d’un bien.

- Le remploi consiste, quant à lui, à utiliser le produit de la vente d’un bien propre pour l’acquisition d’un nouveau bien.

- Dans les deux cas, l’article 1406, al. 2e du Code civil autorise l’époux propriétaire des fonds à faire échapper le bien acquis à la qualification de bien commun.

- Pour ce faire, il devra formalise ce que l’on appelle une déclaration d’emploi ou de remploi.

- Cette déclaration consiste, en application de l’article 1434 du Code civil, à mentionner dans l’acte d’acquisition du bien :

- D’une part, l’origine des deniers utilisés, ce qui permet de justifier de leur caractère propre

- D’autre part, l’affectation des fonds à l’acquisition d’un bien propre

- Faute de déclaration d’emploi ou de remploi, le bien acquis tombera en communauté sauf à ce qu’une déclaration soit régularisée postérieurement à l’acquisition.

- Dans cette hypothèse, elle supposera l’accord des deux époux.

- Lorsque la déclaration d’emploi ou de remploi a valablement été accomplie, le bien acquis sera propre.

b. Deuxième enseignement : l’exigence d’acquisition d’un bien à titre onéreux

Si l’on s’arrête à la lettre de l’article 1401 du Code civil, l’acquêt est le bien qui a été acquis à titre onéreux par les époux auprès de tiers.

Plusieurs éléments de cette définition – restrictive – de l’acquêt doivent être précisés :

- S’agissant de l’auteur de l’acquisition

- L’article 1401 du Code civil ne distingue pas selon que le bien a été acquis par un seul époux ou les deux

- Dans les deux cas, il s’agira d’un acquêt.

- Il est donc indifférent que le bien ait été acquis par un seul époux avec ses gains et salaires ou avec les revenus de ses propres.

- Ce qui importe c’est la nature des fonds employés : ils doivent être communs et, s’ils sont propres, ne pas avoir fait l’objet de déclaration d’emploi ou de remploi.

- S’agissant de l’objet de l’acquisition

- Principe

- L’acquisition peut indifféremment porter sur un bien meuble, un immeuble, un bien corporel ou encore un bien incorporel.

- Là encore, l’article 1401 du Code civil n’opère aucune distinction quant à la nature du bien acquis.

- Tous les biens sont susceptibles de tomber en communauté, dès lors qu’ils ont fait l’objet d’une acquisition à titre onéreux au cours du mariage.

- La règle s’applique également en présence de biens très particuliers, tels que les droits sociaux ou encore les offices ministériels dont la valeur a vocation à tomber en communauté.

- Tempéraments

- Par exception au principe, certains biens, en raison de leur nature, échappent à l’attraction de la masse commune.

- L’article 1404 du Code civil pose, en ce sens, le principe général selon lequel « forment des propres par leur nature, quand même ils auraient été acquis pendant le mariage […] tous les biens qui ont un caractère personnel et tous les droits exclusivement attachés à la personne. »

- Ainsi, restent propres les biens qui sont très étroitement attachés à la personne d’un époux.

- Le texte en dresse une liste non exhaustive, dans laquelle figure « les vêtements et linges à l’usage personnel de l’un des époux, les actions en réparation d’un dommage corporel ou moral, les créances et pensions incessibles»

- Parmi les biens propres par nature, il faut encore compter, précise le second alinéa de l’article 1404 du Code civil, sur « les instruments de travail nécessaires à la profession de l’un des époux, à moins qu’ils ne soient l’accessoire d’un fonds de commerce ou d’une exploitation faisant partie de la communauté. »

- S’agissant de l’opération d’acquisition

- Si l’on opte pour une approche extensive de la notion d’acquêt – ce que nous avons fait – il n’est pas nécessaire, pour qu’un bien endosse cette qualification, que l’intégration de ce bien dans la sphère patrimoniale des époux procède d’une acquisition.

- Ce qui importe c’est que l’opération réalisée par les époux procure à la communauté un enrichissement.

- Reste que, à l’analyse, selon que cette opération consiste ou non en une acquisition, le statut du bien est susceptible de différer d’une situation à l’autre.

- En simplifiant à l’extrême, il existe, en effet, deux catégories d’acquêts : les acquêts de droit commun et les acquêts soumis à un statut particulier.

- S’agissant des acquêts de droit commun

- Il s’agit des biens qui font l’objet d’une acquisition, soit d’une opération qui consiste en l’utilisation de fonds par les époux aux fins d’obtenir la délivrance d’un bien d’une autre nature.

- Tel est le cas, lorsque l’obtention du bien procède de la conclusion d’un contrat de vente ou d’un contrat d’entreprise.

- Les acquêts ordinaires sont soumis au principe de la gestion concurrente, en ce sens que les époux peuvent accomplir seuls sur ces derniers des actes d’administration et de disposition ( 1421 C. civ.).

- Cette catégorie d’acquêts échappe, par ailleurs, au droit de gage des créanciers lorsqu’un époux souscrit un cautionnement sans le consentement de son conjoint ( 1415 C. civ.).

- S’agissant des acquêts soumis à un statut particulier

- Il s’agit des gains et salaires et des revenus de propres

- Si le caractère commun de ces biens ne soulève désormais plus aucune difficulté, ils n’en restent pas moins soumis à un statut particulier.

- En premier lieu, ils font l’objet d’une gestion exclusive par l’époux qui les perçoit ( 223 C. civ.).

- Ils ne sont donc pas soumis au principe de gestion concurrente.

- En second lieu, à la différence des acquêts ordinaires, les revenus d’un époux sont engagés en cas de souscription d’un cautionnement ou d’un emprunt sans le consentement du conjoint.

- Cette distinction entre les acquêts de droit commun et les acquêts soumis à un statut particulier étant posée, refocalisons-nous sur la caractérisation de l’opération d’acquisition.

- Elle présente un véritable enjeu lorsque les revenus d’un époux (gains et salaires et revenus de propres) sont économisés ou investis.

- La question qui, en pareille hypothèse, se pose est de savoir s’ils conservent leur statut particulier ou s’ils se transforment en acquêts de droit commun.

- Pour le déterminer, il y a lieu de se tourner vers la jurisprudence dont la position varie selon la nature du placement réalisé.

- S’agissant du dépôt des revenus sur un compte chèque

- Lorsque les revenus sont déposés par un époux sur un compte chèque et que, par suite, tout ou partie de ces revenus est thésaurisé, les économies réalisées ne constituent pas un nouveau bien.

- Elles constituent seulement le produit d’une addition de sommes argent.

- Aussi, l’opération ne saurait-elle s’analyser en une acquisition.

- Est-ce à dire que, lorsqu’ils sont économisés, les revenus conservent leur statut particulier, faute de se transformer en un bien nouveau ?

- La question s’est ardemment posée en doctrine et en jurisprudence.

- Dans l’affirmative, cela signifie que les économies de revenus échapperaient aux règles applicables aux acquêts de droit commun et que, par voie de conséquence, elles demeureraient, d’une part, soumises au principe de gestion exclusive et d’autre part, comprise dans le gage des créanciers d’une dette de cautionnement ou d’emprunt non consentie par le conjoint.

- À l’analyse, la question n’est aujourd’hui pas clairement tranchée par la jurisprudence qui, pour autoriser la saisie des revenus du conjoint, se place sur le terrain de la fongibilité des sommes inscrites en compte.

- S’agissant de la souscription de valeurs mobilières

- Dans un arrêt du 14 janvier 2003, la Cour de cassation a jugé que les revenus d’un époux placés sur un compte-titres étaient des acquêts.

- La première chambre civile en tire la conséquence que « le mari ne pouvait engager [lesdits revenus] par un cautionnement contracté sans le consentement exprès de la femme» ( 1ère civ. 14 janv. 2003, n°00-16078).

- La position adoptée par la Cour de cassation se comprend parfaitement dans la mesure où l’investissement des revenus a donné lieu à l’acquisition d’un bien d’une autre nature qu’une somme d’argent : des titres financiers.

- Dans cette décision, la Cour de cassation a retenu la même solution pour l’investissement des revenus dans un plan épargne logement

- Là encore, la solution se justifie aisément, car l’opération consiste ici à souscrire à un produit financier qui procure à l’époux des avantages très particuliers.

- S’agissant de la souscription de bons de caisse

- Dans un arrêt du 22 octobre 1980, la Cour de cassation a jugé que la souscription de bons de caisse faisait perdre aux revenus investis leur statut particulier ( 1ère civ. 22 oct. 1980, n°79-14138).

- Aussi, se transforment-ils en acquêts de droit commun, ce qui, pour l’époux souscripteur, implique qu’il perde son pouvoir de gestion exclusive et son droit de les engager seul lorsqu’il contracte une dette de cautionnement.

- S’agissant du caractère onéreux de l’opération

- Pour qu’un bien acquis par un époux tombe en communauté, encore faut-il que l’opération soit réalisée à titre onéreux.

- Autrement dit, l’acquisition doit donner lieu à l’octroi d’une contrepartie au cédant du bien.

- Cette contrepartie consistera, le plus souvent, en le paiement d’un prix.

- Mais il pourra également s’agir de la fourniture d’une chose, en cas d’échange, ou encore d’une prestation de service.

- Lorsque, en revanche, le bien a été acquis sans contrepartie, soit à titre gratuit, il ne tombera pas en communauté.

- L’article 1405 du Code civil prévoit en ce sens que « restent propres les biens dont les époux avaient la propriété ou la possession au jour de la célébration du mariage, ou qu’ils acquièrent, pendant le mariage, par succession, donation ou legs. »

- Les libéralités perçues par un époux ont ainsi vocation à alimenter son actif propre, alors même qu’il s’agit là d’une acquisition.

c. Troisième enseignement : l’exigence d’une acquisition pendant le mariage

L’acquisition d’un bien par un époux à titre onéreux est insuffisante pour faire de ce bien un acquêt.

Cette acquisition doit impérativement intervenir pendant le mariage, soit après l’échange des consentements.

En application de l’article 1405, al. 1er du Code civil, tous les biens acquis avant la célébration de l’union matrimoniale intègrent le patrimoine propre de l’époux acquéreur.

La question qui immédiatement se pose est alors de savoir quelle date doit être retenue en cas d’étirement dans le temps de l’opération d’acquisition.

Tel sera notamment le cas en présence d’avant-contrats, tels qu’une promesse unilatérale de vente ou une promesse synallagmatique. La question est également susceptible de se poser pour les contrats assortis d’une condition suspensive ou dans l’hypothèse où le transfert de propriété est différé.

Il ressort de la jurisprudence que, fort logiquement, c’est la date du transfert de propriété qui doit servir de référence pour déterminer si l’acquisition est intervenue avant ou après la célébration du mariage.

À cet égard, plusieurs situations doivent être envisagées :

==> La promesse unilatérale de vente

Pour rappel, aux termes de l’article 1124 du Code civil « la promesse unilatérale est le contrat par lequel une partie, le promettant, accorde à l’autre, le bénéficiaire, le droit d’opter pour la conclusion d’un contrat dont les éléments essentiels sont déterminés, et pour la formation duquel ne manque que le consentement du bénéficiaire. »

La spécificité de cet avant-contrat est que, après que les parties se sont entendues sur les éléments essentiels de contrat de vente projeté, seul le promettant a donné son consentement.

Aussi, la vente ne sera formée qu’au moment de l’exercice de l’option par le bénéficiaire de la promesse.

Ce n’est donc pas au moment de la conclusion de la promesse unilatérale que le transfert de propriété interviendra, mais à la date de levée de l’option.

Dans ces conditions, le bien sera propre si l’option est exercée avant la célébration du mariage et tombera en communauté si l’option est levée postérieurement.

==> La promesse synallagmatique de vente

La promesse synallagmatique de contrat est l’acte par lequel deux parties s’engagent réciproquent l’une envers l’autre à conclure un contrat dont les éléments essentiels (la chose et le prix pour la vente) sont déterminés.

À la différence de la promesse unilatérale de vente, la promesse synallagmatique implique que les deux parties ont donné leur consentement quant à la conclusion du contrat de vente projeté.

C’est la raison pour laquelle l’article 1589 du Code civil prévoit que « la promesse de vente vaut vente, lorsqu’il y a consentement réciproque des deux parties sur la chose et sur le prix. »

En matière de promesse synallagmatique de vente, le Code civil pose ainsi un rapport d’équivalence entre la promesse et la vente.

Cette équivalence se justifie par le fait que, lors de la conclusion de la promesse synallagmatique, toutes les conditions de validité du contrat de vente sont d’ores et déjà remplies :

- Les parties ont exprimé leur consentement définitif à la vente

- Les parties se sont entendues sur la chose et sur le prix

Aussi, est-il admis que le transfert de propriété intervient à la date de conclusion de la promesse et non au jour de la réitération par acte authentique.

Ce n’est que si les parties stipulent expressément dans la promesse synallagmatique que la réitération des consentements est un élément essentiel du contrat de vente que le transfert de propriété sera différé au jour de l’établissement de l’acte authentique.

La raison en est que la règle selon laquelle « la promesse de vente vaut vente n’a qu’un caractère supplétif » (V. en ce sens Cass. 3e civ. 10 mai 2005).

S’agissant d’une promesse synallagmatique de vente conclue avant la célébration, afin de déterminer si le bien vendu tombe ou non en communauté il convient de distinguer deux situations :

- La réitération des consentements par acte authentique est une simple modalité d’exécution du contrat

- Dans cette hypothèse, les parties n’ont pas fait de la réitération des consentements un élément essentiel du contrat.

- Le transfert de propriété interviendra alors à la date de conclusion de la promesse.

- Le bien acquis par l’époux lui appartiendra donc en propre

- La réitération des consentements par acte authentique est un élément constitutif du contrat

- Dans cette hypothèse, les parties ont fait de la réitération des consentements un élément essentiel du contrat.

- Il en résulte que le transfert de propriété interviendra à la date de l’établissement de l’acte authentique.

- Si cette formalité est accomplie postérieurement à la célébration du mariage, le bien acquis par l’époux tombera en communauté.

Au bilan, la date du transfert de propriété du bien objet de la promesse synallagmatique de vente dépend de la fonction que les parties ont entendu donner à la réitération des consentements en la forme authentique, à tout le moins lorsqu’elle interviendra postérieurement à la célébration du mariage, tandis que la promesse aura été conclue avant.

==> Le contrat translatif de propriété assorti d’une condition suspensive

Pour mémoire, la condition suspensive stipulée dans un contrat a pour effet de suspendre la naissance d’une obligation à la réalisation d’un événement futur et incertain.

Lorsque cette obligation porte sur la délivrance d’une chose, la question se pose de la date du transfert de propriété.

Est-ce le jour de conclusion du contrat ou est-ce au jour de réalisation de la condition ?

Sous l’empire du droit antérieur, l’ancien article 1179 du Code civil prévoyait que « la condition accomplie a un effet rétroactif au jour auquel l’engagement a été contracté ».

La réalisation de la condition produisait de la sorte un effet rétroactif.

Cette règle a été abandonnée par le législateur lors de la réforme des obligations.

Le nouvel article 1304-5, al. 1er du Code civil prévoit désormais que « l’obligation devient pure et simple à compter de l’accomplissement de la condition suspensive. »

Ainsi, l’obligation sous condition suspensive produit ses effets, non plus au jour de la conclusion du contrat, mais au jour de la réalisation de la condition.

Il en résulte que c’est cette seconde date qui sert de référence pour déterminer si le transfert de propriété du bien objet de la condition intervient avant ou après la célébration du mariage.

Dès lors, si la condition se réalise après la célébration du mariage ce bien tombera en communauté, alors même que le contrat définitif a été conclu avant que les époux ne soient mariés.

==> La stipulation d’une clause différant le transfert de propriété

L’article 1196, al. 2e du Code civil prévoit que le transfert de propriété « peut être différé par la volonté des parties, la nature des choses ou par l’effet de la loi. »

Ainsi, est-il des cas où le transfert de propriété ne sera pas concomitant à la formation du contrat, il sera différé dans le temps.

Ce sont là autant d’exceptions au principe de transfert solo consensu.

En pareil cas, c’est donc la date à laquelle a été différé le transfert de propriété qui permettra de déterminer si le bien est propre ou commun.

Le bien sera propre si le transfert de propriété intervient avant la célébration du mariage et commun s’il se produit après.

Trois hypothèses sont envisagées par l’article 1196 du Code civil :

- La volonté des parties

- Les règles qui régissent le transfert de propriété sont supplétives, ce qui implique qu’il peut y être dérogé par convention contraire.

- Les parties sont ainsi libres de prévoir que le transfert de propriété du bien aliéné interviendra à une date ne correspondant pas à celle de conclusion du contrat.

- Elles peuvent néanmoins prévoir que le transfert se produira seulement, soit après la survenant d’un événement déterminé, soit au moment du complet paiement du prix.

- La clause de réserve de propriété

- Il est courant, en matière commerciale, que le cédant souhaite se ménager le bénéfice d’une clause de réserve de propriété, clause consistant à subordonner le transfert de propriété du bien aliéné au complet paiement du prix.

- L’article 2367 du Code civil prévoit en ce sens que « la propriété d’un bien peut être retenue en garantie par l’effet d’une clause de réserve de propriété qui suspend l’effet translatif d’un contrat jusqu’au complet paiement de l’obligation qui en constitue la contrepartie»

- Ainsi, tant que l’acquéreur, qui est entré en possession du bien, n’a pas réglé le vendeur il n’est investi d’aucun droit réel sur celui-ci.

- La clause de réserve de propriété est un instrument juridique redoutable qui confère à son bénéficiaire une situation particulièrement privilégiée lorsque le débiteur fait l’objet, soit de mesures d’exécution forcée, soit d’une procédure collective.

- Pour être valable, la clause de réserve de propriété doit néanmoins être stipulée, par écrit, et, au plus tard, le jour de la livraison du bien.

- La clause de réitération par acte authentique

- Cette clause consiste à subordonner le transfert de propriété du bien aliéné à la réitération des consentements par acte authentique.

- Contrairement à ce qui a pu être décidé par certaines juridictions, la stipulation d’une telle clause diffère, non pas la formation du contrat qui est acquise dès l’échange des consentements, mais le transfert de la propriété du bien aliéné.

- Ce transfert interviendra au moment de la réitération des consentements devant notaire qui constatera l’opération par acte authentique.

- Dans un arrêt 20 décembre 1994, la haute juridiction a, de la sorte, refusé de suivre une Cour d’appel qui avait estimé que le contrat de vente, objet d’une promesse synallagmatique, n’était pas parfait, dès lors que ladite promesse était assortie d’une clause qui stipulait que « que l’acquéreur sera propriétaire des biens vendus à compter seulement de la réitération par acte authentique».

- La nature des choses

- Il est certaines catégories de choses qui se prêtent mal à ce que le transfert de propriété intervienne concomitamment à la formation du contrat

- Tel est le cas des choses fongibles (de genre) et des choses futures :

- Les choses fongibles

- Par chose fongible, il faut entendre une chose qui ne possède pas une individualité propre.

- L’article 587 du Code civil désigne les choses fongibles comme celles qui sont « de même quantité et qualité» et l’article 1892 comme celles « de même espèce et qualité ».

- Selon la formule du Doyen Cornu, les choses fongibles sont « rigoureusement équivalentes comme instruments de paiement ou de restitution ».

- Pour être des choses fongibles, elles doivent, autrement dit, être interchangeables, soit pouvoir indifféremment se remplacer les unes, les autres, faire fonction les unes les autres.

- Exemple : une tonne de blé, des boîtes de dolipranes, des tables produites en série etc…

- Les choses fongibles se caractérisent par leur espèce (nature, genre) et par leur quotité.

- Ainsi, pour individualiser la chose fongible, il est nécessaire d’accomplir une opération de mesure ou de compte.

- Lorsque des choses fongibles sont aliénées, dans la mesure où, par hypothèse, au moment de la formation du contrat, elles ne sont pas individualisées, le transfert de propriété ne peut pas s’opérer.

- Aussi, ce transfert de propriété ne pourra intervenir qu’au moment de l’individualisation de la chose fongible, laquelle se produira postérieurement à la conclusion du contrat.

- Pratiquement, cette individualisation pourra se faire par pesée, compte ou mesure ( 1585 C. civ.)

- Elle pourra également se traduire par une vente en bloc ( 1586 C. civ.).

- Le plus souvent cette action sera réalisée le jour de la livraison de la chose.

- Les choses futures

- Les choses futures sont celles qui n’existent pas encore au moment de la formation du contrat.

- À cet égard, l’ancien article 1130 du Code civil disposait que « les choses futures peuvent faire l’objet d’une obligation»

- Le nouvel article 1130, issu de la réforme des obligations prévoit désormais que « l’obligation a pour objet une prestation présente ou future».

- Ce cas particulier est bien connu en droit de la vente. On vend bien sans difficulté des immeubles à construire (art. 1601-1 c.civ).

- Ce n’est pas à dire que la loi ne prohibe pas ponctuellement de tels contrats.

- L’article L. 131-1 du Code de la propriété intellectuelle prévoit, par exemple, que « la cession globale des œuvres futures est nulle»

- Lorsque la vente de choses futures est permise, la loi aménage les conséquences de la vente si la chose devait ne jamais exister.

- En tout état de cause, lorsque le contrat a pour objet l’aliénation d’une chose future, le transfert de propriété ne pourra intervenir qu’au jour où elle existera et plus précisément au jour où elle sera livrée à l’acquéreur.

- L’effet de la loi

- Il est des cas où le transfert de propriété du bien aliéné sera différé sous l’effet de la loi.

- Il en va ainsi de la vente à terme définie à l’article 1601-2 du Code civil comme « le contrat par lequel le vendeur s’engage à livrer l’immeuble à son achèvement, l’acheteur s’engage à en prendre livraison et à en payer le prix à la date de livraison. »

- Le texte poursuit en précisant que « le transfert de propriété s’opère de plein droit par la constatation par acte authentique de l’achèvement de l’immeuble ; il produit ses effets rétroactivement au jour de la vente. »

- Le transfert de propriété du bien est également différé en matière de vente en l’état futur d’achèvement définie à l’article 1601-3 du Code civil comme « le contrat par lequel le vendeur transfère immédiatement à l’acquéreur ses droits sur le sol ainsi que la propriété des constructions existantes. »

- À la différente de la vente à terme, ici les ouvrages à venir deviennent la propriété de l’acquéreur au fur et à mesure de leur exécution, étant précisé que l’acquéreur est tenu d’en payer le prix à mesure de l’avancement des travaux.

2. Acquisition à titre gratuit

En application de l’article 1405, al. 1er du Code civil, les biens que les époux acquièrent, pendant le mariage, par succession, donation ou legs, échappent, par principe, au pouvoir d’attraction de la masse commune puisque, nous dit le texte, ils « restent propres » à l’époux gratifié.

La règle ainsi instituée n’est toutefois que supplétive, de sorte qu’il peut y être dérogé par convention contraire.

Le second alinéa de l’article 1405 du Code civil prévoit en ce sens que « la libéralité peut stipuler que les biens qui en font l’objet appartiendront à la communauté. »

Il ressort de cette disposition que pour que le bien reçu à titre gratuit alimente la masse commune, le disposant doit en avoir manifesté la volonté.

À cet égard, le texte précise que, faute de stipulation expresse, « les biens tombent en communauté, sauf stipulation contraire, quand la libéralité est faite aux deux époux conjointement. »

Autrement dit, dès lors que la libéralité est adressée conjointement aux deux époux, le bien est commun, son entrée en communauté fût-elle tacite.

Tel sera le cas, par exemple, si une somme d’argent est déposée sur le compte joint des époux (V. en ce sens CA Bastia, 8 avr. 2009).

Le disposant dispose néanmoins de la faculté de prévoir que le bien ne tombera pas en communauté.

Dans cette hypothèse, le bien cédé à titre gratuit aux deux époux fera l’objet d’une indivision ordinaire et échappera donc aux règles applicables aux biens communs.

B) Les biens provenant de l’industrie des époux

Au premier rang des biens qui alimentent la communauté, l’article 1401 du Code civil vise ceux qui proviennent de « l’industrie personnelle » des époux.

Par industrie, il faut entendre le travail fourni par les époux qui donne lieu à une création de valeur.

Il s’agit là, pour la plupart des couples mariés, de la principale source d’acquêts, d’où l’enjeu de leur identification.

À l’analyse, l’industrie des époux peut engendrer deux sortes de biens :

- Les gains et salaires qui ne sont autres que la rémunération perçue en contrepartie d’un travail fourni

- Les créations matérielles et immatérielles qui sont le produit d’une activité commerciale, artisanale, libérale ou artistique

1. Les gains et salaires

a. La nature des gains et salaires

Parce que l’article 1401 du Code civil vise expressément l’industrie des époux comme source d’acquêts, la nature des différentes rémunérations en argent susceptibles d’être perçues par les époux relevait, sous l’empire du droit antérieur, de l’évidence : il s’agit de biens communs.

La raison en est que la rémunération, sous la forme de gains et salaires, n’est autre que la contrepartie financière à la fourniture d’un travail.

Or dans l’esprit du législateur en 1804, s’il est des biens qui devaient nécessairement tomber en communauté, ce sont les produits du travail, quelle que soit leur forme, car constituant la principale, sinon l’unique, source de subsistance et de richesse du foyer conjugal.

Pour cette raison, leur nature d’acquêt n’a jamais été discutée, ni par la doctrine, ni par la jurisprudence, à tout le moins jusqu’à l’adoption de la loi n°65-570 du 13 juillet 1965 portant réforme des régimes matrimoniaux.

En effet, animé par la volonté d’instaurer une égalité dans les rapports conjugaux, le législateur a, par ce texte, conféré à chaque époux – pratiquement à la femme mariée – le droit de percevoir et disposer librement de ses gains et salaires.

C’était autrement dit leur reconnaître un pouvoir de gestion exclusive sur la rémunération de leur travail.

D’aucuns en ont tiré la conséquence que, tant que les gains et salaires n’étaient pas investis, ils appartiennent en propre à l’époux qui les perçoit, puisque échappant au principe de gestion conjointe des biens communs.

Cette thèse défendue par une frange de la doctrine a provoqué un débat doctrinal qui s’est, par suite, déporté sur le terrain judiciaire. Dans le silence des textes, c’est à la jurisprudence qu’est revenue la tâche de trancher.

i. Enjeux de la qualification

L’enjeu de la qualification des gains et salaires n’est pas que théorique ; il présente un réel intérêt pratique.

L’enjeu est ici de déterminer si, au moment de la liquidation du régime matrimonial, les gains et salaires ont vocation à être partagés par moitié entre les époux et, le cas échéant, si leur utilisation par un époux à des fins exclusivement personnels (financement de l’acquisition ou de l’amélioration d’un bien propre), ouvre droit à récompense au profit de la communauté.

L’enjeu ne doit toutefois pas être surestimé. Il peut, en effet, être observé que si l’on se place sur le terrain des pouvoirs dont sont investis les époux mariés sous le régime légal, il est indifférent que les gains et salaires soient regardés comme des biens communs ou des biens propres.

Dans les deux cas, ils sont soumis au principe de gestion exclusive :

- S’ils sont qualifiés de biens communs, il y a lieu de se reporter à l’article 223 du Code civil qui pose le principe de libre perception et de disposition des gains et salaires

- S’ils sont qualifiés de biens propres, il convient de se reporter à l’article 1428 du Code civil qui prévoit que « chaque époux a l’administration et la jouissance de ses propres et peut en disposer librement. »

De la même manière, la qualification des gains et salaires est sans incidence sur leur exclusion du gage des créanciers en cas de dette commune née du chef d’un seul époux.

Quel que soit l’objet de la dette contractée par l’époux débiteur, dès lors qu’elle présente un caractère commun, elle ne sera jamais exécutoire sur les gains et salaires de son conjoint.

Cette exclusion est expressément prévue par l’article 1414 du Code civil pour les dettes communes et par l’article 1415 pour les dettes d’emprunt et de cautionnement.

À l’analyse, l’enjeu ne sera pas ici de savoir si les gains et salaires tombent en communauté, mais de déterminer si, une fois perçus, ils conservent leur statut particulier ou si, lorsqu’ils sont inscrits sur un compte bancaire ils se transforment en acquêts ordinaires.

Tandis que dans le premier cas ils pourront être saisis au titre d’une dette d’emprunt ou de cautionnement, dans le second cas ils échapperont au droit de poursuite du créancier saisissant.

Au bilan, la qualification des gains et salaires présente un enjeu au seul stade de la dissolution du régime.

L’intérêt du débat n’en est pas moins considérable. Ainsi que le relève Isabelle Dauriac « c’est la réalisation même de l’objectif communautaire du régime légal qui en dépend » [2].

ii. Controverse doctrinale

La question de la nature des gains et salaires s’est posée après l’adoption de la loi n°65-570 du 13 juillet 1965 portant réforme des régimes matrimoniaux.

En substance, deux thèses se sont affrontées : d’un côté la thèse faisant des gains et salaires des biens propres et d’un autre côté la thèse défendant leur caractère commun.

- S’agissant de la thèse faisant des gains et salaires des biens propres

- Cette thèse était défendue par une partie minoritaire de la doctrine[3].

- Elle reposait, en substance, sur deux arguments principaux

- Premier argument

- L’argument majeur avancé pour défendre la qualification de propres des gains et salaires était tiré de l’ancien article 224 du Code civil (devenu 223).

- Pour mémoire, cette disposition prévoit notamment que les époux peuvent disposer librement de leurs gains et salaires.

- Or le droit de disposer d’un bien n’est autre que l’un des attributs du droit de propriété, en l’occurrence l’abusus qui, de surcroît, est l’expression du droit de propriété la plus extrême, car il emporte le droit d’aliéner le droit de propriété ; raison pour laquelle l’usufruitier en est privé.

- Si donc les époux sont titulaires du droit de disposer de leurs gains et salaires, c’est parce qu’il s’agit de biens propres.

- Second argument

- Le second argument soutenu par les auteurs consistait à adopter une approche restrictive de la notion d’acquêt.

- Il ressort d’une lecture littérale de l’article 1401 du Code civil que seuls les biens ayant fait l’objet d’une acquisition à titre onéreux endosseraient la qualification d’acquêt.

- On pourrait alors en déduire que, bien que provenant de l’industrie personnelle des époux, les gains et salaires demeurent des biens propres tant qu’ils ne sont pas employés à l’acquisition d’un bien nouveau.

- S’agissant de la thèse faisant des gains et salaires des biens communs

- Cette thèse a été adoptée par la doctrine majoritaire qui, pour refuser la qualification de biens propres aux gains et salaires, a retourné les arguments avancés par la thèse adverse

- Premier argument

- Bien que l’ancien article 224 du Code civil (devenu 223) confère aux époux le droit de percevoir et de disposer librement de leurs gains et salaires, il s’agit là d’une règle, non pas de propriété, mais de pouvoirs.

- Autrement dit, elle ne préjuge en rien de la qualification des gains et salaires.

- La règle énoncée se limite à régir les prérogatives dont sont investis les époux sur les rémunérations qu’ils perçoivent au titre de leurs activités professionnelles respectives.

- L’objectif recherché par le législateur est ici d’assurer l’indépendance professionnelle des époux et non d’instaurer une règle de répartition de l’actif.

- À cet égard, si tel avait été son intention il n’aurait pas logé cette règle dans une disposition qui relève du régime primaire impératif.

- Le régime primaire n’a, en effet, pas vocation à traiter la qualification des biens appartenant aux époux, celle-ci étant susceptible de diverger d’un régime à l’autre.

- Or le régime primaire s’applique à tous les époux quel que soit le régime matrimonial pour lequel ils ont opté.

- Deuxième argument

- Contrairement à ce qui est soutenu par les auteurs qui qualifient les gains et salaires de biens propres, il n’est pas nécessaire, pour qu’un bien endosse la qualification d’un bien commun, qu’il soit le produit d’une opération d’acquisition.

- L’article 1401 du Code civil prévoit seulement que le bien doit provenir, notamment, de l’industrie personnelle des époux.

- Or par hypothèse, c’est bien de leur industrie que proviennent les gains et salaires des époux.

- La rémunération n’est autre que la contrepartie financière à un travail fourni.

- À cet égard, il peut être observé que la loi n°65-570 du 13 juillet 1965 a repris, à un mot près, l’ancien article 1498, al. 2e du Code civil qui déterminait le périmètre des acquêts lorsque le régime de la communauté réduite aux acquêts n’avait pas encore été élevé au rang de régime légal.

- La règle telle que formulée par les rédacteurs du Code civil a seulement été transférée à l’article 1401 du Code civil.

- Or à cette époque, ainsi que le relèvent des auteurs « on sait que l’acquêt du Code civil s’entendait en un sens très large».

- En somme la notion recouvrait tout ce que les « époux gagnent par leur travail, leur activité et leur esprit d’épargne»[4].

- Les acquêts ne se limitaient donc pas aux biens acquis à titre onéreux.

- Ils comprenaient également tous les revenus perçus par les époux.

- Ces revenus pouvaient provenir, tant de leurs biens propres, que de leur industrie personnelle.

- Cette conception – large – de la notion d’acquêt s’expliquait, comme vu précédemment, notamment par l’attribution de l’usufruit des biens propres à la communauté.

- Mais, la loi du 13 juillet 1965 a supprimé cette règle ; d’où l’incertitude créée sur le périmètre de la notion d’acquêt.

- Il n’en reste pas moins que le législateur n’a pas souhaité le modifier.

- Les travaux préparatoires révèlent d’ailleurs qu’un amendement qui visait à faire des économies de gains et salaires a été rejeté.

- C’est là un indice qui confirme le maintien du périmètre des biens communs tel qu’envisagé en 1804.

- Troisième argument

- L’instauration d’une communauté dans un régime matrimonial ne se conçoit que si les époux entendent mettre en commun le produit de leur travail.

- C’est là leur principale source de richesse, sinon la seule.

- Aussi, exclure les gains et salaires de la masse commune reviendrait à vider de son intérêt la communauté.

- Pour que la communauté puisse réaliser l’union des intérêts pécuniaires des époux, encore faut-il qu’elle soit alimentée en valeur.

- Or si elle ne recueille qu’une part résiduelle des biens acquis par les époux, l’objectif qui lui est assigné ne saurait être atteint.

- Pour cette raison, les gains et salaires perçus par les époux ne peuvent constituer que des biens communs.

Au bilan, les arguments avancés par les auteurs défendant le caractère propre des gains et salaires n’emportent pas la conviction.

Au fond, l’argument décisif est, selon nous, que le législateur a, en 1965, élevé le régime de la communauté réduite aux acquêts au rang de régime légal sans en modifier l’élément central : la notion d’acquêt.

C’est là la preuve que le législateur a entendu maintenir ce régime tel que façonné et pensé en 1804.

Au surplus, instituer en régime légal un régime communautaire n’est pas neutre. La démarche témoigne d’une volonté de faire de la mise en commun des biens le modèle s’appliquant au plus grand nombre.

Or pour que cette démarche ait un sens, cela suppose que la masse commune soit alimentée par le plus petit dénominateur commun des richesses captées par les époux au cours du mariage : les produits de leur travail sous toutes leurs formes, dont les rémunérations en argent que sont les gains et salaires.

iii. Position de la jurisprudence

Peu de temps après l’adoption de la loi du 13 juillet 1965, la question de la qualification des gains et salaires n’a pas manqué d’être soulevée dans les prétoires.

Par un jugement rendu en date du 17 juin 1969, le Tribunal de grande de Bordeaux s’est prononcé en faveur de la qualification de biens communs (TGI Bordeaux, 17 juin 1969).

Cette décision a été confirmée dans un arrêt rendu le 5 janvier 1971 par la Cour d’appel de Bordeaux qui, après avoir rappelé que sous l’empire de l’article 1498 reproduit par l’article 1401 nouveau, les produits du travail étaient communs dès l’origine, a jugé que « l’article 224, al. 2er [devenu 223] ne permet pas d’inférer la faculté offerte aux époux de disposer librement de ses gains et salaires après s’être acquitté des charges du mariage, le caractère propre de ceux-ci » (CA Bordeaux, 5 janv. 1971).

Bien que cette affaire n’ait pas été déférée devant la Cour de cassation elle a, par suite, eu l’occasion d’exprimer sa position.

Dans un arrêt du 8 février 1978, elle la Première chambre civile a notamment affirmé, au visa de l’article 1401 du Code civil que « les produits de l’industrie personnelle des époux font partie de la communauté » (Cass. 1ère civ. 8 févr. 1978, n°75-15731).

Ainsi, pour la Cour de cassation, les gains et salaires perçus par les époux constituent des biens communs.

Cette solution a été reconduite ultérieurement à plusieurs reprises, notamment dans un arrêt rendu le 31 mars 1992 aux termes duquel elle valide la décision de la Cour d’appel qui avait retenu le caractère de biens communs des salaires perçus par un époux (Cass. 1ère civ. 31 mars 1992, n°90-16343).

Désormais, la nature des gains et salaires ne soulève plus aucune difficulté. Il est unanimement admis qu’ils tombent en communauté, y compris avant même qu’ils ne soient perçus (V. en ce sens Cass. 1ère civ. 27 mai 2010, n°09-11894).

Cette position adoptée par la jurisprudence au début des années 1970 a été renforcée par la loi du 23 décembre 1985 relative à l’égalité des époux et ses conséquences en matière de sociétés.

L’article 1411, al. 1er du Code civil dispose par exemple, dans sa nouvelle rédaction, que les créanciers de l’un ou de l’autre époux au titre de ses dettes personnelles « ne peuvent poursuivre leur paiement que sur les biens propres et les revenus de leur débiteur. »

Si le législateur avait voulu faire des gains et salaires des biens propres, pourquoi les viser séparément dans le texte.

L’adjonction ne se justifie que si l’on appréhende les revenus des époux comme des biens communs, ce qui a été fait par le législateur.

Un autre exemple peut être tiré de la lettre de l’article 1414 du Code civil qui prévoit que « les gains et salaires d’un époux ne peuvent être saisis par les créanciers de son conjoint que si l’obligation a été contractée pour l’entretien du ménage ou l’éducation des enfants, conformément à l’article 220. »

Là encore l’énoncé de cette règle eut été parfaitement inutile si les revenus perçus par les époux étaient des biens propres, l’article 1418 prévoyant déjà que « lorsqu’une dette est entrée en communauté du chef d’un seul des époux, elle ne peut être poursuivie sur les biens propres de l’autre ».

b. Le domaine des gains et salaires

Une fois la nature des gains et salaires identifiée, qui donc endossent la qualification de biens communs, encore faut-il déterminer ce que l’on doit entendre par gains et salaires.

Que recouvre cette notion énoncée à l’article 223 du civil ? Toutes les rémunérations perçues par les époux sont-elles visées ?

À l’analyse, si l’on se reporte à l’article 1401 du Code civil, seules celles qui proviennent de l’industrie personnelle des époux, relèvent du domaine des gains et salaires.

Autrement dit, la rémunération perçue doit nécessairement avoir pour cause la fourniture d’un travail et plus généralement l’exercice d’une activité professionnelle.

Classiquement on distingue deux catégories de rémunérations qui sont comprises dans le périmètre des gains et salaires :

- Les rémunérations du travail

- Les substituts de rémunérations du travail

i. Les rémunérations du travail

Pour qu’une rémunération relève de la catégorie des gains et salaires, elle doit provenir de la fourniture d’un travail. Quant à sa forme, elle est indifférente.

==> La provenance de la rémunération

Dès lors qu’une rémunération provient de l’industrie personnelle d’un époux, elle a vocation à tomber en communauté.

À cet égard, le choix de la formule « gains et salaires » n’est pas neutre. En visant spécifiquement les gains et les salaires, le législateur a entendu couvrir les rémunérations perçues au titre, tant de l’exercice d’une activité subordonnée, que d’une activité indépendante.

- Un salaire

- Le salaire consiste en une rémunération perçue au titre de l’exercice d’une activité subordonnée.

- Contrairement à ce que suggère, en première intention, le terme salaire, n’est pas seulement visée la rémunération versée à un salarié dans le cadre de l’exécution d’un contrat de travail.

- La notion de salaire doit être entendue dans un sens bien plus large.

- Aussi, relèvent également de cette catégorie le traitement perçu par un fonctionnaire, la solde touchée par un militaire ou encore le cachet réglé à un artiste.

- Un gain

- Parce que la perception d’une rémunération peut intervenir dans le cadre de l’exercice d’une activité indépendante, le législateur a adjoint au terme salaire la notion de gain.

- Le gain consiste, en substance, en la rémunération qu’un travailleur indépendant retire de son activité.

- La notion de gain recouvre de très nombreuses variétés de rémunération.

- Il peut, en effet, s’agir d’honoraires, d’émoluments, de bénéfices commerciaux ou non commerciaux, de commissions, de redevances ou encore de droits d’auteur.

S’agissant du travail donnant lieu à la perception d’un salaire ou d’un gain, il est indifférent qu’il soit fourni à titre occasionnel (travail saisonnier) ou à titre habituel (travail salarié).

La Cour de cassation a été jusqu’à admettre dans un arrêt du 30 juin 1992 que le travail pouvait avoir été fourni à titre exceptionnel (Cass. 1ère 30 juin 1992, n°90-18407). Au cas particulier, il s’agissait d’une gratification exceptionnelle versée par un employeur à son salarié.

Ce qui importe, nous dit la Première chambre civile, c’est que la rémunération soit perçue dans le cadre de l’exercice d’une activité professionnelle.

==> La forme de la rémunération

Dès lors qu’il est établi que la rémunération perçue par un époux provient de son industrie personnelle, la forme de cette rémunération est indifférente.

Il peut s’agir, tant d’une rémunération en argent, ce qui est la situation la plus courante, que d’une rémunération en nature, telle que l’octroi d’un véhicule de fonction ou la mise à disposition d’un logement.

Si ces situations ne soulèvent aucune difficulté de qualification, il est des cas où le doute existe en raison de la spécificité de la rémunération.

- La rémunération sous forme de valeurs mobilières

- À titre de rémunération complémentaire les dirigeants d’une entreprise ainsi que ses salariés peuvent se voir attribuer des valeurs mobilières.

- Cette rémunération peut prendre deux formes

- L’épargne salariale

- L’article L. 3332-1 du Code du travail autorise les personnes morales à mettre en place un plan d’épargne d’entreprise.

- Il s’agit d’un système d’épargne collectif ouvrant aux salariés de l’entreprise la faculté de participer, avec l’aide de celle-ci, à la constitution d’un portefeuille de valeurs mobilières.

- À cet égard, il est admis que sommes inscrites en compte au titre de l’épargne salariale (intéressement et participation) tombent en communauté (V. en ce sens 1ère civ. 23 mai 2006, n°05-11512)

- Les stock-options

- S’agissant des stock-options, leur qualification a fait l’objet d’un débat. Pour rappel, il s’agit d’options de souscription d’actions consentie par une société à ses dirigeants ou à certains salariés dont la durée de validité et le prix sont déterminés au moment de leur attribution.

- Lorsque l’option est exercée avant ou pendant le mariage, la qualification de la stock-option ne soulèvera pas de difficulté. Il y a lieu d’appliquer les critères de qualification de n’importe quel bien. Il s’agira d’un bien propre si l’option est levée avant le mariage et d’un bien commun si l’option est levée postérieurement à la célébration de l’union conjugale.

- Plus délicate est revanche l’hypothèse où la stock-option est attribuée à un époux pendant le mariage et que l’option est levée après la dissolution du régime matrimoniale.

- Certains auteurs ont soutenu que, dans la mesure où les stock-options étaient attribuées à l’époux en considération de sa personne, il convenait de les traiter comme des biens propres en application de l’article 1404 du Code civil.

- Pour mémoire, cette disposition prévoit que « forment des propres par leur nature, quand même ils auraient été acquis pendant le mariage […] tous les biens qui ont un caractère personnel et tous les droits exclusivement attachés à la personne. »

- D’autres auteurs ont avancé qu’il y avait lieu d’opérer une qualification distributive en distinguant le titre et la finance.

- Autrement dit, tandis que l’instrument financier, support de l’option de souscription d’actions, serait propre car strictement attaché à la personne de l’époux attributaire, la valeur de cet instrument serait en revanche commune, au même titre que n’importe quelle rémunération.

- Finalement, dans un arrêt du 9 juillet 2014, la Cour de cassation a opté pour la première thèse, soit pour la qualification de bien propre ( 1ère civ. 9 juill. 2014, n°13-15948).

- Aux termes de cette décision, elle a, en effet, jugé, au visa des articles 1401 et 1404 du Code civil que « selon ces textes, si les droits résultant de l’attribution, pendant le mariage à un époux commun en biens, d’une option de souscription ou d’achat d’actions forment des propres par nature, les actions acquises par l’exercice de ces droits entrent dans la communauté lorsque l’option est levée durant le mariage».

- Ainsi donc, lorsque l’option est levée postérieurement à la dissolution du mariage, la stock-option endosse la qualification de bien propre.

- La rémunération perçue au titre de l’exploitation d’un bien propre

- Il est des cas où un époux tirera sa rémunération de l’exploitation d’un bien propre.

- Il pourra s’agir d’un fonds de commerce, artisanal ou libéral, d’une exploitation agricole ou encore d’un office ministériel (notaire, huissier) lesquels auront été acquis avant la célébration de l’union matrimoniale ou, à titre gratuit pendant le mariage.

- Dans ces hypothèses quel traitement réserver à la rémunération perçue par l’époux ?

- Cette rémunération constitue, tout à la fois, le revenu d’un bien propre et un gain professionnel.

- Dans le silence des textes, qui n’envisagent pas ce cas de figure, il y a lieu de se tourner de la jurisprudence.

- Dans un arrêt du 4 janvier 1995, la Cour de cassation a jugé que les revenus tirés d’une exploitation agricole tombaient en communauté en leur qualité de revenus de propres ( 1ère civ. 4 janv. 1995, n°92-20013).

- Dans un arrêt du 16 mai 2000, la première chambre civile semble finalement être revenue sur sa position en assimilant les revenus d’une exploitation agricole à des gains professionnels (V. en ce sens 1ère civ. 16 mai 2000, n°97.18612).

- En tout état de cause, que la rémunération perçue au titre de l’exploitation d’un bien propre, soit qualifiée de revenu de propre ou de gain professionnel, dans les deux cas elle a vocation à tomber en communauté.

- La rémunération perçue au titre d’un apport en industrie

- Lorsqu’un époux est associé dans une société il peut être titulaire de parts en industrie.

- Pour mémoire, cette catégorie de parts est attribuée en contrepartie de ce que l’on appelle un apport en industrie.

- En substance, l’apport en industrie consiste pour un associé à mettre à disposition de la société, sa force de travail, ses compétences, son expérience, son savoir-faire ou encore son influence.

- La spécificité de cet apport est que, s’il ne donne pas droit à des parts de capital, il ouvre néanmoins droit à participer aux bénéfices.

- Aussi, l’apporteur percevra-t-il une rémunération en contrepartie de son travail.

- Cette rémunération sociale relève-t-elle du domaine des gains et salaires ? On en légitimement en droit de s’interroger.

- À l’analyse, très tôt la jurisprudence a admis que la rémunération perçue au titre d’un apport en industrie était constitutive d’un gain professionnel (V. en ce sens req. 3 nov. 1941).

- À cet égard, il peut être observé que, si sous l’empire du droit antérieur à la loi n°2001-420 du 15 mai 2001 relative aux nouvelles régulations économiques, les parts en industries ne pouvaient être émises que dans les sociétés de personnes, les apports en industrie sont désormais autorisés dans toutes les sociétés à l’exception des sociétés anonymes.

ii. Les substituts de rémunération du travail

La catégorie des gains et salaires ne se limite pas aux rémunérations perçues au titre de la fourniture d’un travail, elle comprend plus largement toutes les rémunérations qui ont pour cause l’exercice d’une activité professionnelle.

Aussi, sont assimilés aux gains et salaires ce que l’on appelle les substituts de rémunération du travail. Il s’agit de toutes les indemnités qui visent à remplacer la rémunération du travail.

Ces indemnités sont de deux ordres : Elles sont susceptibles d’être versées au titre de l’interruption de l’activité professionnelle ou au titre de sa cessation.

- Les indemnités versées au titre de l’interruption de l’activité professionnelle

- Sont ici concernées les indemnités versées consécutivement à une maladie ou à un accident.

- À l’analyse, Il y a lieu ici de distinguer selon que l’indemnité vise à réparer un dommage corporel (physique ou psychique) ou à compenser une perte de revenus.

- L’indemnité vise à compenser une perte de revenus consécutive à une maladie ou à un accident

- Dans cette hypothèse, l’indemnité est constitutive d’un bien propre en application de l’article 1404 du Code civil.

- Dans un arrêt du 17 novembre 2010, la Cour de cassation a affirmé en ce sens que « le capital versé au bénéficiaire au titre d’un contrat d’assurance garantissant le risque invalidité a, réparant une atteinte à l’intégrité physique, un caractère personnel de sorte qu’il constitue un bien propre par nature» ( 1ère civ. 17 nov. 2010, n°09-72316)

- L’indemnité vise à compenser une perte de revenus

- Dans cette hypothèse, après avoir hésité, la jurisprudence considère que l’indemnité perçue tombe en communauté.

- La Cour de cassation a statué en ce sens dans un arrêt du 23 octobre 1990 en jugeant que la somme versée au titre de l’incapacité temporaire totale de travail, dès lors qu’elle est destinée à compenser la perte de revenus, « cette somme tombe en communauté comme les salaires qui auraient dû être perçus et dont elle constitue un substitut» ( 1ère civ. 23 oct. 1990, n°89.14448).

- Cette solution a été réaffirmée à plusieurs reprises, notamment dans un arrêt rendu le 29 juin 2011 ( 1ère civ. 29 juin 2011, n°10-23373).

- Elle a par ailleurs été transposée au cas de perception d’une indemnité d’assurance emprunteur.

- La Cour de cassation a, en effet, jugé que les indemnités versées par l’assureur ont pour objet, « non de réparer un dommage affectant la personne du souscripteur, mais de compenser la perte de revenus consécutive au licenciement de celui-ci»

- Elle en déduit que ces indemnités tombent en communauté ( 1ère civ. 3 févr. 2010, n°08-21054).

- Les indemnités versées au titre de la cessation de l’activité professionnelle

- L’indemnité de licenciement

- Cette indemnité est versée au salarié en cas de rupture du contrat de travail par l’employeur.

- Aussi, vise-t-elle à réparer le préjudice causé par la perte d’emploi.

- Dans un arrêt du 5 novembre 1991, la Cour de cassation a affirmé en ce sens que l’indemnité de licenciement versée à un salarié a pour objet de réparer le préjudice résultant de la perte de son emploi, et non un dommage affectant uniquement sa personne,

- Dans ces conditions, elle a vocation à tomber en communauté ( 1ère civ. 5 nov. 1991, n°90-13479).

- Les auteurs s’accordent à dire qu’il est indifférent que l’indemnité de licenciement soit contractuelle ou judiciaire.

- Il en va de même de l’indemnité transactionnelle versée en contrepartie d’une démission du salarié.

- La solution est désormais bien établie en jurisprudence (V. en ce sens 1ère civ. 28 nov. 2006, n°04-17147).

- À cet égard, il peut être observé que, en cas de versement de l’indemnité postérieurement à la dissolution de la communauté, la date qui doit être prise en compte pour déterminer si cette indemnité tombe en communauté c’est la date de notification du licenciement.

- Si la notification intervient après la dissolution du mariage, l’indemnité de licenciement sera constitutive d’un bien propre.

- L’indemnité de révocation du dirigeant

- Par analogie avec la solution retenue en matière d’indemnité de licenciement, l’indemnité versée à un dirigeant au titre de sa révocation est un bien commun (V. en ce sens 1ère civ. 5 mars 2008, n°07-14729).

- L’indemnité de reconstitution de carrière

- Cette indemnité est versée à un fonctionnaire qui a fait l’objet d’une éviction illégale.

- Aussi, s’agit-il de lui verser les traitements qu’ils auraient dû percevoir s’il n’avait pas été révoqué, ce qui implique une reconstitution de sa carrière.

- Dans un arrêt du 15 février 1965, la Cour de cassation a jugé que, dans la mesure où l’indemnité versée visait à compenser une perte de revenus, elle tombait en communauté ( 1ère civ. 15 févr. 1965, n°62-13254).

- L’indemnité de non-concurrence

- Cette indemnité est versée à un salarié en contrepartie de son engagement de ne pas exercer une activité professionnelle concurrente à celle de l’entreprise qu’il quitte.

- Il est admis qu’elle vise à compenser les revenus que le débiteur de la clause de non-concurrence se prive de percevoir conformément aux termes de son engagement.

- Aussi, constitue-t-elle un bien commun ( soc. 26 mars 1984).

- L’indemnité de départ en retraite

- Cette indemnité qui est versée sous forme de capital au jour du départ en retraite d’un salarié est un bien commun ( 1ère civ. 31 mars 1992, n°90-16343).

- Elle ne tombera toutefois en communauté qu’à la condition qu’elle soit exigible avant la dissolution du mariage.

- La Cour de cassation a statué en ce sens dans un arrêt du 29 juin 2011 en jugeant, s’agissant du versement d’un pécule d’incitation au départ anticipé dont l’octroi est notamment subordonné à certaines conditions de durée de services et dont le versement trouve dès lors sa cause dans l’activité professionnelle exercée au cours du mariage, qu’il entrait en communauté à compter de la décision d’octroi ( 1ère civ. 29 juin 2011, n°10-20322).

2. Les biens créés

Les gains et salaires ne sont pas les seuls biens qui proviennent de l’industrie personnelle des époux à tomber en communauté. Subissent le même sort les biens directement créés par les époux, mais encore les plus-values apportées à un bien.

Encore faut-il que l’acte de création intervienne pendant le mariage et que le bien créé ne présente pas un caractère trop personnel.

Ces deux exigences ne sont pas sans soulever des difficultés juridiques pour certains biens. Nous envisagerons ici le statut des créations les plus courantes.

a. Les créations intellectuelles

L’activité d’un époux peut consister à produire des créations intellectuelles au nombre desquelles figurent notamment :

- Les œuvres de l’esprit (tableaux, films, morceau de musique, pièce de théâtre, romans etc.)

- Les inventions qui peuvent donner lieu à l’octroi d’un brevet

- Les signes distinctifs qui permettent d’identifier une enseigne commerciale et qui peuvent être déposés en tant que marque

- Le savoir-faire, telle qu’une recette de cuisine ou une méthode de fabrication

- Les logiciels informatiques

- Les bases de données

- Les idées

Il convient d’observer que si, toutes les créations intellectuelles sont des choses incorporelles, seulement certaines relèvent de la catégorie des biens.

La raison en est que les choses incorporelles ne peuvent faire l’objet d’un droit de propriété, qu’à la condition que ce droit soit reconnu par un texte spécifique.

Aussi, les créations dont l’appropriation n’est protégée par aucun texte n’ont, par hypothèse, pas vocation à tomber en communauté.

Seules celles qui confèrent à leur créateur un droit de propriété sont donc concernées par la qualification d’acquêt.

En schématisant en distingue les créations protégées par le droit de la propriété littéraire et artistique et les créations protégées par le droit de la propriété industrielle.

i. Les créations protégées par le droit de la propriété littéraire et artistique

Les créations protégées par le droit de la propriété littéraire et artistique sont celles qui répondent au critère d’originalité.

Par originalité, il faut entendre, selon la définition désormais consacrée, « l’empreinte de la personnalité de l’auteur sur son œuvre » (CA Paris, 1re ch., 1er avril 1957).

À cet égard, originalité ne signifie pas nécessairement esthétisme, contrairement à ce qui a pu être soutenu par certaines auteurs[5].

L’article L 112-1 du Code de la propriété intellectuelle prévoit en ce sens que le droit de la propriété littéraire et artistique protège « les droits des auteurs sur toutes les œuvres de l’esprit, quels qu’en soient le genre, la forme d’expression, le mérite ou la destination ».

Il est ainsi admis que les logiciels bénéficient de la protection du droit d’auteur. Ils figurent d’ailleurs dans la liste des œuvres de l’esprit dressée par l’article L. 112-2 du CPI).

Quoi qu’il en soit, dès lors que la condition d’originalité est remplie, l’œuvre est constitutive d’un bien susceptible d’exploitation économique.

À cet égard, l’œuvre est source de valeur en ce que :

- D’une part, elle est l’objet de droits patrimoniaux et moraux

- D’autre part, est susceptible de procurer à l’auteur des revenus d’exploitation

- Enfin, elle peut être exploitée en tant que chose corporelle

==> L’œuvre comme objet de droits moraux et patrimoniaux

Le Code de la propriété intellectuelle confère à l’auteur sur son œuvre deux catégories de droits :

- Les droits patrimoniaux qui comprennent notamment le droit de représentation et le droit de reproduction de l’œuvre

- Les droits moraux qui comprennent le droit de paternité, le droit de divulgation ou encore le droit au respect de l’œuvre

Tandis que les premiers sont librement cessibles et peuvent donc faire l’objet d’une exploitation commerciale, les seconds sont inaliénables à telle enseigne qu’ils sont regardés comme des droits personnels.

En raison de la nature hybride de l’œuvre de l’esprit qui, tout à la fois, est un bien économique et une chose hors du commerce, la question s’est rapidement posée de savoir si elle tombait en communauté ou si elle était constitutive d’un bien propre.

Pour le déterminer, il y a lieu d’envisager successivement la qualification des droits moraux et des droits patrimoniaux.

- S’agissant des droits moraux

- C’est la loi qui définit le statut du droit moral de l’auteur quel que soit le régime matrimonial auquel il est soumis.

- L’article L. 121-9 du Code de la propriété intellectuelle prévoit que « sous tous les régimes matrimoniaux et à peine de nullité de toutes clauses contraires portées au contrat de mariage, le droit de divulguer l’œuvre, de fixer les conditions de son exploitation et d’en défendre l’intégrité reste propre à l’époux auteur ou à celui des époux à qui de tels droits ont été transmis. »

- Il s’infère donc de cette disposition que les droits moraux dont est titulaire l’auteur d’une œuvre sont propres.

- En aucune manière, ils ne sauraient donc tomber en communauté.

- Le texte précise d’ailleurs que le droit moral « ne peut être apporté en dot, ni acquis par la communauté ou par une société d’acquêts ».

- Il s’agit là d’une disposition d’ordre public à laquelle il ne peut être dérogé par convention contraire, y compris par voie de contrat de mariage.

- S’agissant des droits patrimoniaux