==>Notion

La résolution du contrat est l’une des cinq sanctions dont est susceptible de se prévaloir le créancier en cas d’inexécution du contrat.

Classiquement, elle est définie comme l’anéantissement rétroactif d’un contrat. En ce qu’elle a pour effet de rompre le lien contractuel, la résolution est la plus radicale des sanctions de l’inexécution.

À cet égard, la résolution se distingue notamment de la résiliation et de la nullité :

- Résolution et nullité

- Tandis que la nullité sanctionne le non-respect d’une condition de validité d’un acte juridique lors de sa formation, la résolution sanctionne une irrégularité qui procède de la survenance d’une circonstance postérieure à la formation.

- Ainsi, la nullité intervient au moment de la formation du contrat alors que la résolution ne peut survenir qu’au cours de son exécution.

- Résolution et résiliation

- Bien que les deux notions soient proches, elles doivent être distinguées

- Si les deux sont des remèdes qui visent à sanctionner l’inexécution du contrat, elles ne produisent pas les mêmes effets : la résolution conduit à un anéantissement rétroactif du contrat, tandis que la résiliation met seulement fin à la convention pour l’avenir.

- Par ailleurs, on parle de résiliation pour les contrats à exécution successive et de résolution pour les contrats à exécution instantanée.

==>Les modes de résolution du contrat sous l’empire du droit antérieur

Sous l’empire du droit antérieur à l’ordonnance du 10 février 2016, la résolution du contrat était régie par l’article 1184 du Code civil.

La jurisprudence interprétait cette disposition comme autorisant trois modes de résolutions articulés autour d’un principe et de deux exceptions.

- Le principe : la résolution judiciaire

- L’ancien article 1184 du Code civil prévoyait que « le contrat n’est point résolu de plein droit ».

- La jurisprudence en déduisait que la résolution du contrat supposait, par principe, la saisine du juge.

- On considérait, en effet, que le débat judiciaire devait permettre d’envisager des alternatives à l’anéantissement rétroactif du contrat.

- Surtout, l’intervention du juge devait permettre de vérifier la réalité de l’inexécution, condition de la résolution.

- Les exceptions : la clause résolutoire et la résolution unilatérale

- L’exception conventionnelle : la clause résolutoire

- L’article 1184 du Code civil disposait que « la condition résolutoire est toujours sous-entendue dans les contrats synallagmatiques, pour le cas où l’une des deux parties ne satisfera point à son engagement. »

- Ainsi, est-il admis que la résolution du contrat procède d’une stipulation contractuelle.

- En cas de stipulation d’une clause résolutoire, la résolution est encourue de plein droit, soit sans qu’il soit besoin de recourir le juge.

- Et lorsque celui-ci est malgré tout saisi par le débiteur, ses pouvoirs demeurent limités au contrôle des conditions de mise en œuvre de la clause.

- Il n’appartient pas, en effet, au juge d’apprécier la pertinence du recours à la résolution.

- L’exception jurisprudentielle

- Très tôt la question s’est posée de savoir si le juge pouvait écarter l’exigence posée à l’ancien article 1184 du Code civil qui subordonnait la résolution du contrat à la saisine du juge ou à la stipulation d’une clause dans le contrat.

- Après de longues hésitations jurisprudentielles et de vifs débats doctrinaux, la Cour de cassation a admis que la résolution puisse intervenir en dehors de la saisine du juge ou de la stipulation d’une clause.

- Dès le 19e siècle elle avait admis que, dans certaines circonstances très particulières, un contractant puisse mettre fin unilatéralement au contrat.

- Le manquement observé devait toutefois être entouré de circonstances d’une particulière gravité.

- Tel était le cas, lorsqu’un théâtre était contraint d’exclure un spectateur qui perturbait la représentation en raison de son état d’ébriété (T. corr. Nice, 2 janv. 1893 : S. 1893).

- Dans un arrêt du 13 octobre 1998, la Cour de cassation a considérablement étendu le domaine de la résolution unilatérale en jugeant que « la gravité du comportement d’une partie à un contrat peut justifier que l’autre partie y mette fin de façon unilatérale à ses risques et périls » (Cass. 1ère civ. 13 oct. 1998, n°96-21.485).

- Puis dans un arrêt du 20 février 2001, elle a précisé sa position en ajoutant que la résolution unilatérale du contrat était admise « peu important que le contrat soit à durée déterminée ou non » (Cass. 1ère civ. 20 févr. 2001, n°99-15.170).

- Si, cette jurisprudence a ouvert la voie de la résolution unilatérale, l’exercice de cette faculté n’en restait pas moins sans risque pour le créancier qui devait agir « à ses risques et périls ».

Cass. 1ère civ. 13 oct. 1998 Attendu que, exerçant depuis le 1er juillet 1980 la profession de médecin anesthésiste-réanimateur au sein de la Clinique des Ormeaux au Havre, M. X… s’est vu consentir, par un contrat du 30 janvier 1986, à compter du 1er janvier 1986, en même temps que d’autres anesthésistes avec lesquels il était associé au sein d’une société civile de moyens, dite Groupement médical anesthésique des Ormeaux, dit GMAO, l’exclusivité des actes de sa spécialité pour une durée de trente ans ; qu’il a acquis en contrepartie des actions de la société anonyme Clinique des Ormeaux (la Clinique) ; qu’après l’avoir convoqué à la réunion du conseil d’administration du 27 janvier 1995, pour l’entendre sur son comportement professionnel, la Clinique lui a notifié, par une lettre du 30 janvier 1995, sa décision de mettre un terme à leurs relations contractuelles après un préavis de six mois ; Sur le deuxième moyen du pourvoi principal, pris en ses deux branches : Attendu qu’il est reproché à l’arrêt d’avoir débouté M. X… de ses demandes, alors, selon le moyen, que, d’une part, en relevant que la clinique avait, à juste titre, fixé à six mois la durée du préavis accordé à M. X…, et que le conseil de l’ordre avait seulement sanctionné le 27 janvier 1996 par un blâme certains faits reprochés à M. X…, ce qui excluait que les fautes et manquements allégués à l’encontre de celui-ci depuis 1981, fussent d’une gravité telle qu’ils pussent justifier une résolution immédiate du contrat sans décision judiciaire préalable, la cour d’appel n’a pas tiré de ses propres constatations les conséquences qui en résultaient, et a ainsi violé les articles 1134 et 1147 du Code civil ; alors que, d’autre part, l’article 1184 du Code civil précise que le contrat n’est point résolu de plein droit, et que la résolution doit être demandée en justice, et qu’en déclarant justifiée, par application de cet article, la décision de la clinique de rompre sans décision judiciaire préalable le contrat à durée déterminée la liant à M. X…, la cour d’appel a violé ce texte ; Mais attendu que la gravité du comportement d’une partie à un contrat peut justifier que l’autre partie y mette fin de façon unilatérale à ses risques et périls, et que cette gravité, dont l’appréciation qui en est donnée par une autorité ordinale ne lie pas les tribunaux, n’est pas nécessairement exclusive d’un délai de préavis ; D’où il suit que le moyen n’est fondé en aucune de ses branches ; PAR CES MOTIFS : REJETTE le pourvoi principal ; DIT n’y avoir lieu à statuer sur le pourvoi incident. |

==>Les modes de résolution du contrat envisagés par l’ordonnance du 10 février 2016

L’ordonnance du 10 février 2016 a introduit dans le Code civil une sous-section consacrée à la résolution du contrat.

Cette sous-section comprend sept articles, les articles 1224 à 1230, et est organisée autour des trois modes de résolution du contrat déjà bien connus en droit positif que sont :

- La clause résolutoire

- La résolution unilatérale

- La résolution judiciaire

Selon le rapport au Président de la république, il est apparu essentiel de traiter de la résolution du contrat parmi les différents remèdes à l’inexécution, et non pas seulement à l’occasion des articles relatifs à la condition résolutoire qui serait toujours sous-entendue dans les contrats selon l’ancien article 1184.

Ainsi l’article 1224 énonce les trois modes de résolution du contrat précités, la résolution unilatérale et la résolution judiciaire étant soumises à une condition de gravité suffisante de l’inexécution, par opposition à la clause résolutoire dont l’effet est automatique dès lors que les conditions prévues au contrat sont réunies.

Surtout, fait marquant de la réforme, l’ordonnance du 10 février 2016 a introduit la résolution unilatérale du contrat, alors qu’elle n’était admise jusqu’alors par la Cour de cassation que comme une exception à notre traditionnelle résolution judiciaire.

Aussi, dans les textes, le contractant, victime d’une inexécution suffisamment grave, a désormais de plusieurs options :

- Soit il peut demander la résolution du contrat au juge

- Soit il peut la notifier au débiteur sa décision de mettre fin au contrat

- Soit il peut se prévaloir de la clause résolutoire si elle est stipulée dans le contrat

La résolution unilatérale est donc érigée au rang de principe concurrent de la résolution judiciaire ou de la clause résolutoire

Néanmoins, son régime est plus rigoureusement encadré qu’en droit positif, puisque le créancier qui choisit la voie de la résolution unilatérale est tenu de mettre en demeure son débiteur de s’exécuter, et si celle-ci est infructueuse, d’une obligation de motivation (article 1226 C. civ.).

En outre, il semble résulter de l’article 1228 que le juge peut, si la résolution unilatérale est infondée, ordonner la poursuite de l’exécution du contrat.

I) Les modes de résolution

A) La clause résolutoire

Reconduisant la règle qui était déjà énoncée sous l’empire du droit antérieur l’article 1224 du Code civil prévoit que la résolution du contrat peut résulter « de l’application d’une clause résolutoire ».

==>L’intérêt de la clause résolutoire

Si, avec la consécration de la résolution unilatérale, la clause résolutoire a perdu une partie de son utilité, sa stipulation dans un contrat conserve un triple intérêt

- Premier intérêt

- La stipulation d’une clause résolutoire présente l’avantage, pour le créancier, de disposer d’un moyen de pression sur le débiteur.

- Un cas d’inexécution de l’une de ses obligations visées par la clause, il s’expose à la résolution du contrat.

- La stipulation d’une clause résolutoire apparaît ainsi comme un excellent moyen de garantir l’efficacité du contrat.

- Ajouté à cela, cette clause ne fait nullement obstacle à la mise en œuvre des autres sanctions contractuelles qui restent à la disposition du créancier.

- Rien n’empêche, en effet, ce dernier de solliciter l’exécution forcée du contrat, de se prévaloir de l’exception d’inexécution ou de saisir le juge aux fins d’obtenir la résolution judiciaire.

- La liberté du créancier quant au choix des sanctions demeure la plus totale, nonobstant la stipulation d’une clause résolutoire.

- Deuxième intérêt

- Tout d’abord, la mise en œuvre de la clause résolutoire n’est pas subordonnée à la démonstration « d’une inexécution suffisamment grave » du contrat.

- Dès lors qu’un manquement contractuel est visé par la clause résolutoire, le créancier est fondé à mettre automatiquement fin au contrat, peu importe la gravité du manquement dénoncé.

- Mieux, dans un arrêt du 24 septembre 2003, la Cour de cassation a jugé que la bonne foi du débiteur « est sans incidence sur l’acquisition de la clause résolutoire » (Cass. 3e civ. 24 sept. 2003, n°02-12.474).

- À l’examen, seuls comptent les termes de la clause qui doivent être suffisamment précis pour couvrir le manquement contractuel dont se prévaut le créancier pour engager la résolution du contrat.

- Troisième intérêt

- La clause résolutoire a pour effet de limiter les pouvoirs du juge dont l’appréciation se limite au contrôle des conditions de mise en œuvre de la clause (Cass. com. 14 déc. 2004, n°03-14.380).

- Lorsque la résolution est judiciaire ou unilatérale, il appartient au juge d’apprécier la gravité de l’inexécution contractuelle.

- Tel n’est pas le cas lorsqu’une clause résolutoire est stipulée, ce qui n’est pas sans protéger les parties de l’ingérence du juge.

- La stipulation d’une clause résolutoire est ainsi source de sécurité contractuelle.

- D’où l’enjeu de la rédaction de la clause qui doit être suffisamment large et précise pour rendre compte de l’intention des parties et plus précisément leur permettre de mettre fin au contrat chaque fois que le manquement contractuel en cause le justifie.

1. Le contenu de la clause résolutoire

L’article 1225 du Code civil dispose que « la clause résolutoire précise les engagements dont l’inexécution entraînera la résolution du contrat. »

==>L’étendue de la clause

Il ressort de cette disposition qu’il appartient aux contractants de viser précisément dans la clause les manquements contractuels susceptibles d’entraîner la résolution du contrat.

Le champ d’application de la clause résolutoire est ainsi exclusivement déterminé par les prévisions des parties.

Aussi, les contractants sont-ils libres de sanctionner n’importe quel manquement par l’application de la clause résolutoire. Sauf stipulation expresse, la gravité du manquement est donc indifférente, l’important étant que l’inexécution contractuelle dont se prévaut le créancier soit visée par la clause.

À cet égard, lors des travaux préparatoires portant sur la loi de ratification de l’ordonnance du 10 février 2016, certains auteurs se sont demandé si l’obligation pour les parties de préciser « les engagements dont l’inexécution entraînera la résolution du contrat » devait les contraindre à dresser la liste, engagement par engagement et si, de ce fait, les clauses résolutoires visant de manière générale tout type de manquement, courantes en pratique, seraient désormais invalidées.

Pour la Commission des lois, tel ne devrait pas être le cas. Le texte autoriserait, selon elle, la survivance de ces clauses dites « balais ».

À l’examen, l’article 1225 exige seulement que la clause exprime les cas dans lesquels elle jouera, et ne s’oppose donc pas à l’insertion d’une clause qui préciserait qu’elle jouera en cas d’inexécution de toute obligation prévue au contrat. La jurisprudence antérieure validant ce type de clauses a donc vocation à survivre.

==>La rédaction de la clause

Régulièrement, la Cour de cassation rappelle que « la clause résolutoire de plein droit, qui permet aux parties de soustraire la résolution d’une convention à l’appréciation des juges, doit être exprimée de manière non équivoque, faute de quoi les juges recouvrent leur pouvoir d’appréciation » (Cass. 1ère civ. 25 nov. 1986, n°84-15.705).

La clause résolutoire doit ainsi être rédigée en des termes clairs et précis, faute de quoi le juge peut écarter son application.

À cet égard, en cas d’ambiguïté de la clause, l’article 1190 du Code civil prévoit que « dans le doute, le contrat de gré à gré s’interprète contre le créancier et en faveur du débiteur, et le contrat d’adhésion contre celui qui l’a proposé. »

Aussi, non seulement la clause doit clairement viser les manquements contractuels susceptibles d’entraîner la résolution du contrat, mais encore elle doit, selon la Cour de cassation, « exprimer de manière non équivoque la commune intention des parties de mettre fin de plein droit à leur convention » (Cass. 1ère civ., 16 juill. 1992, n° 90-17.760).

==>Dispositions spéciales

Dans certaines matières, le législateur a encadré la stipulation de clauses résolutoires, le plus souvent par souci de protection de la partie réputée la plus faible.

- En matière de bail d’habitation, l’article 4 de la loi n° 89-462 du 6 juillet 1989 dispose que « est réputée non écrite toute clause […] qui prévoit la résiliation de plein droit du contrat en cas d’inexécution des obligations du locataire pour un motif autre que le non-paiement du loyer, des charges, du dépôt de garantie, la non-souscription d’une assurance des risques locatifs ou le non-respect de l’obligation d’user paisiblement des locaux loués, résultant de troubles de voisinage constatés par une décision de justice passée en force de chose jugée »

- En matière de bail commercial, l’article L. 145-41 du Code de commerce prévoit que « toute clause insérée dans le bail prévoyant la résiliation de plein droit ne produit effet qu’un mois après un commandement demeuré infructueux. Le commandement doit, à peine de nullité, mentionner ce délai. »

- En matière de procédure collective, l’article L. 622-14 du Code de commerce dispose que « lorsque le bailleur demande la résiliation ou fait constater la résiliation du bail pour défaut de paiement des loyers et charges afférents à une occupation postérieure au jugement d’ouverture, le bailleur ne pouvant agir qu’au terme d’un délai de trois mois à compter dudit jugement. »

- En matière de contrat d’assurance-vie, l’article L. 132-20 du Code des assurances pose que « lorsqu’une prime ou fraction de prime n’est pas payée dans les dix jours de son échéance, l’assureur adresse au contractant une lettre recommandée par laquelle il l’informe qu’à l’expiration d’un délai de quarante jours à dater de l’envoi de cette lettre le défaut de paiement, à l’assureur ou au mandataire désigné par lui, de la prime ou fraction de prime échue ainsi que des primes éventuellement venues à échéance au cours dudit délai, entraîne soit la résiliation du contrat en cas d’inexistence ou d’insuffisance de la valeur de rachat, soit la réduction du contrat. »

2. La mise en œuvre de la clause résolutoire

Plusieurs conditions doivent être réunies pour que la clause résolutoire puisse être mise en œuvre.

==>Le droit d’option du créancier

Parce que le principe qui préside à l’application des sanctions attachées à l’inexécution contractuelle est celui du libre choix du créancier, la mise en œuvre de la clause résolution est à sa main.

Autrement dit, nonobstant la stipulation d’une clause résolutoire, le créancier peut renoncer à la mettre en œuvre.

À cet égard, dans un arrêt du 27 avril 2017, la Cour de cassation a jugé, après avoir relevé que « la clause résolutoire avait été stipulée au seul profit du bailleur et que celui-ci demandait la poursuite du bail […] que la locataire ne pouvait se prévaloir de l’acquisition de la clause » (Cass. 3e civ. 27 avr. 2017, n°16-13.625)

À l’analyse, seule la stipulation d’une clause résolutoire dont la mise en œuvre est automatique, soit n’est pas subordonnée à la mise en demeure du débiteur, est susceptible de faire échec à la renonciation du créancier à se prévaloir d’une autre sanction, en particulier de l’exécution forcée (V. en ce sens Cass. 1ère civ., 21 mars 1995, n° 93-12.177).

==>La mise en demeure du débiteur

L’article 1225 du Code civil pris en son second alinéa dispose que « la résolution est subordonnée à une mise en demeure infructueuse, s’il n’a pas été convenu que celle-ci résulterait du seul fait de l’inexécution. La mise en demeure ne produit effet que si elle mentionne expressément la clause résolutoire. »

Plusieurs enseignements peuvent être tirés de cette disposition :

- Premier enseignement : l’exigence de mise en demeure du débiteur

- L’application de la clause résolutoire est subordonnée à la mise en demeure du débiteur.

- Il convient de le prévenir sur le risque auquel il s’expose en cas d’inaction, soit de subir l’anéantissement du contrat.

- Pour rappel, la mise en demeure se définit comme l’acte par lequel le créancier commande à son débiteur d’exécuter son obligation.

- La mise en demeure que le créancier adresse au débiteur doit répondre aux exigences énoncées aux articles 1344 et suivants du Code civil.

- Elle peut prendre la forme, selon les termes de l’article 1344 du Code civil, soit d’une sommation, soit d’un acte portant interpellation suffisante.

- En application de l’article 1344 du Code civil, la mise en demeure peut être notifiée au débiteur :

- Soit par voie de signification

- Soit au moyen d’une lettre missive

- Deuxième enseignement : l’exigence de mention de la clause résolutoire

- En application de l’article 1225 du Code civil, pour valoir mise en demeure, l’acte doit expressément viser la clause résolutoire.

- À défaut, le créancier sera privé de la possibilité de se prévaloir de la résolution du contrat.

- Pour être valable, la mise en demeure doit donc comporter

- Une sommation ou une interpellation suffisante du débiteur

- Le délai – raisonnable – imparti au débiteur pour se conformer à la mise en demeure

- La menace d’une sanction

- La mention de la clause résolutoire

- Troisième enseignement : la dispense de mise en demeure

- Si l’article 1223 du Code civil pose érige au rang de principe l’exigence de mise en demeure, ce texte n’en est pas moins supplétif.

- C’est la raison pour laquelle il précise que l’exigence de mise en demeure n’est requise que si les parties n’ont pas convenu que la clause résolutoire jouerait du seul fait de l’inexécution.

- Dans ces conditions, libre aux contractants d’écarter l’exigence de mise en demeure.

- La résolution du contrat opérera, dès lors, automatiquement, sans qu’il soit besoin pour le créancier de mettre en demeure le débiteur : il lui suffit de constater un manquement contractuel rentrant dans le champ de la clause.

- Reste que dans un arrêt du 3 février 2004, la Cour de cassation a précisé que pour que la dispense de mise en demeure soit efficace, elle doit être expresse et non équivoque (Cass. 1ère civ. 3 févr. 2004, n°01-02.020).

==>La bonne foi des parties

Bien que l’article 1225 soit silencieux sur la bonne foi des parties, il est de jurisprudence constante que :

- La bonne foi du créancier, d’une part, est une condition de mise en œuvre de la clause résolutoire

- Régulièrement la Cour de cassation rappelle que la mauvaise foi du créancier neutralise l’application de la clause résolutoire dont il ne peut alors pas se prévaloir (Cass. 1ère civ. 16 févr. 1999, n°9—21.997).

- Cette règle procède du principe général énoncé à l’article 1104 du Code civil aux termes duquel « les contrats doivent être négociés, formés et exécutés de bonne foi. »

- Ainsi, est-il constant que le bailleur se voit refuser l’acquisition de la clause résolutoire en raison de la mauvaise foi dont il a fait montre au cours de l’exécution du contrat (V. en ce sens Cass. 3e civ. 3 nov. 2010, n°09-15.937).

- La bonne foi du débiteur, d’autre part, ne saurait fait échec au jeu de la clause résolutoire

- Dans un arrêt du 24 septembre 2003, la Cour de cassation a jugé que « en cas d’inexécution de son engagement par le débiteur sa bonne foi est sans incidence sur l’acquisition de la clause résolutoire » (Cass. 3e civ., 24 sept. 2003, n° 02-12.474).

- L’intérêt de stipuler une clause résolutoire réside dans l’objectivité du critère de sa mise en œuvre : elle est acquise en cas manquement contractuel rentrant dans son champ d’application et indépendamment de la gravité de l’inexécution.

- Lier sa mise en œuvre à la bonne foi du débiteur reviendrait alors à vider de sa substance l’intérêt de sa stipulation.

B) La résolution unilatérale

==>Ratio legis

L’article 1226 introduit donc dans le code civil la résolution unilatérale par notification du créancier de l’obligation non exécutée.

Ce mode de résolution était expressément visé par l’article 8 de la loi d’habilitation du 16 février 2015 portant modernisation et simplification du droit.

L’article 1226 du Code civil constitue indéniablement une nouveauté, puisqu’il consacre un mécanisme absent du code civil mais reconnu par la jurisprudence et les projets d’harmonisation européens.

À cet égard, la Cour de cassation avait déjà défini les contours de la résolution unilatérale par notification, en considérant que, d’une part, « la gravité du comportement d’une partie à un contrat peut justifier que l’autre partie y mette fin de façon unilatérale à ses risques et périls » et que, d’autre part, « cette gravité […] n’est pas nécessairement exclusive d’un délai de préavis » (Cass. 1ère civ. 13 octobre 1998, n° 96-21.485).

Dans un arrêt du 28 octobre 2003, elle avait précisé que peu importe que « le contrat soit à durée déterminée ou non » (Cass. 1ère civ. 28 octobre 2003, n° 01-03.662).

Le texte voté consacre cette faculté. La résolution unilatérale n’est d’ailleurs plus appréhendée comme une exception au principe de la résolution judiciaire, mais est traitée comme une faculté autonome offerte au créancier qui, victime de l’inexécution, aura désormais le choix, en particulier en l’absence de clause résolutoire expresse, entre les deux modes de résolution, judiciaire ou unilatérale.

Cette innovation s’inscrit dans une perspective d’efficacité économique du droit. Elle repose, en effet, sur l’idée que le créancier victime de l’inexécution, au lieu de subir l’attente aléatoire du procès et de supporter les frais inhérents à l’intervention du juge, peut tout de suite ou dans un délai raisonnable, conclure un nouveau contrat avec un tiers.

La sécurité juridique et la protection du débiteur ne sont pas sacrifiées pour autant à l’impératif économique puisque cette faculté est très encadrée.

1. Les conditions de la résolution unilatérale

L’exercice par le créancier de la faculté de résolution unilatérale est subordonné à la réunion de deux conditions cumulatives :

- Une inexécution contractuelle

- Une inexécution suffisamment grave

a. Une inexécution

Pour que le créancier soit fondé à exercer sa faculté de résolution unilatérale, une inexécution du contrat doit pouvoir être constatée

La question qui immédiatement se pose est de savoir si cette inexécution doit être totale ou seulement partielle. Le texte ne le dit pas à la différence de celui qui régit la réduction du prix.

On peut en déduire que rien n’interdit d’envisager qu’une exécution imparfaite du contrat puisse justifier l’exercice de la faculté de résolution unilatérale.

Aussi, l’inexécution pourrait-elle consister, tant en un retard, qu’en l’absence de délivrance de la chose et plus généralement à toute fourniture de la prestation non conforme aux stipulations contractuelles.

Au vrai, ce qui importe, ce n’est pas tant que l’inexécution contractuelle soit totale ou partielle, mais qu’elle soit suffisamment grave, au sens de l’article 1224 du Code civil, pour justifier la résolution du contrat.

b. Une inexécution suffisamment grave

Il faut se reporter à l’article 1224 pour connaître la teneur de l’inexécution contractuelle susceptible de justifier l’exercice, par le créancier, de la faculté de résolution unilatérale du contrat.

Selon la lettre de ce texte, l’inexécution doit être « suffisamment grave », ce qui immédiatement interroge sur les hypothèses que couvre cette notion. Quels sont manquements « suffisamment graves » qui justifient la résolution du contrat ?

Là encore, les textes sont silencieux sur ce point, la volonté du législateur étant de laisser une marge d’appréciation au juge en cas de contrôle a posteriori consécutive à une contestation portée en justice.

Reste que pour apprécier le bien-fondé de la résolution unilatérale, le critère de la gravité du comportement du débiteur a été abandonné à la faveur de celui de la gravité de l’inexécution.

Sous l’empire de la jurisprudence Tocqueville (Cass. 1ère civ. 13 octobre 1998, n° 96-21.485), la Cour de cassation se référait, en effet, à la gravité du comportement du débiteur.

Dans un arrêt du 10 février 2009, la chambre commerciale jugeait en ce sens que « la gravité du comportement d’une partie à un contrat peut justifier que l’autre partie y mette fin de façon unilatérale à ses risques et périls, peu important les modalités formelles de résiliation contractuelle » (Cass. com. 10 févr. 2009, n°08-12.415).

Cette position adoptée par la Cour de cassation conduisait à adopter une approche subjective de la situation.

Autrement dit, les juridictions étaient invitées à se focaliser, moins sur le caractère essentiel de l’obligation violée ou sur le préjudice subi par le créancier, que sur la mauvaise foi du débiteur et sa déloyauté.

Aussi, en focalisant le regard sur la gravité de l’inexécution contractuelle et non plus sur le comportement du débiteur, le législateur a objectivé l’approche qu’il convient d’adopter quant à apprécier le bien-fondé de la résolution unilatérale.

Désormais, ce qui autorise le créancier à mettre fin, de son propre chef, au contrat c’est la seule gravité du manquement constaté. Cette gravité peut procéder, soit du caractère essentiel de l’obligation qui a été violé, soit du préjudice particulièrement lourd subi par le créancier.

Est-ce à dire que la gravité du comportement du débiteur n’est dorénavant plus susceptible de justifier la résolution unilatérale du contrat ?

Plusieurs arrêts rendus par la Cour de cassation après l’adoption de l’ordonnance portant réforme du droit des obligations, suggèrent de répondre par la négative.

Dans ces arrêts, en effet, elle maintient que « la gravité du manquement de l’une des parties peut justifier que l’autre partie mette fin à l’engagement de manière unilatérale à ses risques et périls » (V. notamment en ce sens Cass. com. 6 déc. 2016, n°15-12.981)

Ainsi, l’exigence de se focaliser désormais sur la gravité de l’inexécution contractuelle n’exclut pas d’apprécier cette gravité à la lumière du comportement du débiteur. On songe, en particulier au comportement qui rendrait impossible le maintien de la relation contractuelle dans des conditions normales (V. en ce sens Cass. 1ère civ. 13 mars 2007, n°06-10.229).

La question qui sans doute se posera sera de déterminer si la gravité de l’inexécution contractuelle doit être appréciée objectivement ou subjectivement.

Tandis qu’une approche objective commanderait de regarder l’économie générale du contrat, l’inexécution grave étant celle portant atteinte à son existence, l’approche subjective conduirait, quant à elle, à se tourner vers la commune intention des parties, la gravité de l’inexécution se déduisant des prévisions qui ont été stipulées comme essentielles par elles.

2. La mise en œuvre de la résolution unilatérale

a. La mise en demeure du débiteur

==>Principe

L’article 1226 du Code civil subordonne l’exercice de la faculté de résolution unilatérale à la mise en demeure préalable du débiteur.

Ce texte prévoit en ce sens que « sauf urgence, il doit préalablement mettre en demeure le débiteur défaillant de satisfaire à son engagement dans un délai raisonnable. »

Il convient de le prévenir sur le risque auquel le débiteur s’expose en cas d’inaction, soit de subir l’anéantissement du contrat.

Pour rappel, la mise en demeure se définit comme l’acte par lequel le créancier commande à son débiteur d’exécuter son obligation.

L’alinéa 2 précise que « la mise en demeure mentionne expressément qu’à défaut pour le débiteur de satisfaire à son obligation, le créancier sera en droit de résoudre le contrat. »

À l’examen, la mise en demeure doit donc répondre à des exigences de forme et de fond.

- Le formalisme de la mise en demeure

- La mise en demeure que le créancier adresse au débiteur doit répondre aux exigences énoncées à l’article 1344 du Code civil.

- Elle peut prendre la forme, selon les termes de l’article 1344 du Code civil, soit d’une sommation, soit d’un acte portant interpellation suffisante.

- En outre, en application de cette même disposition, elle peut être notifiée au débiteur :

- Soit par voie de signification

- Soit au moyen d’une lettre missive

- Le contenu de la mise en demeure

- En application de l’article 1226, al.2 du Code civil, pour valoir mise en demeure, l’acte doit mentionner « expressément qu’à défaut pour le débiteur de satisfaire à son obligation, le créancier sera en droit de résoudre le contrat ».

- À défaut, le créancier sera privé de la possibilité de se prévaloir de la résolution du contrat.

- Pour être valable, la mise en demeure doit donc comporter

- Une sommation ou une interpellation suffisante du débiteur

- Le délai – raisonnable – imparti au débiteur pour se conformer à la mise en demeure

- La menace d’une sanction

- La mention de la clause résolutoire

L’absence de mise en demeure peut être invoquée par le débiteur comme un moyen de défense au fond aux fins de faire échec aux prétentions du créancier.

==>Exceptions

- La stipulation d’une clause

- En application de l’article 1344 du Code civil, il est toujours permis, pour les parties, de prévoir que l’exigibilité des obligations stipulées au contrat vaudra mise en demeure du débiteur.

- Dans cette hypothèse, l’exercice de la faculté de résolution unilatérale ne sera donc pas subordonné à sa mise en demeure du débiteur.

- À cet égard, le rapport du Président de la République précise que dans le silence de l’article 1226 sur son caractère impératif, « il doit être considéré que cette disposition n’est pas d’ordre public, y compris en cas d’urgence. »

- L’urgence

- L’article 1226, al. 1er prévoit expressément que, en cas d’urgence, le créancier est dispensé de mettre en demeure le débiteur préalablement à l’exercice de la faculté de résolution unilatérale.

- Par urgence, il faut entendre le risque imminent de préjudice pour le créancier susceptible de résulter de l’inexécution contractuelle V. en ce sens Cass. 1ère civ. 24 sept. 2009, n°08-14.524).

- En pareil cas, il convient, pour ce dernier, de réagir vite raison pour laquelle il est autorisé à rompre le contrat sans formalité préalable et donc sans octroyer au débiteur un délai raisonnable pour s’exécuter.

b. La notification de la résolution au débiteur

L’article 1226, al. 3 dispose que « lorsque l’inexécution persiste, le créancier notifie au débiteur la résolution du contrat et les raisons qui la motivent. »

Ainsi, l’exercice de la faculté de rompre unilatéralement le contrat est-il subordonné à la notification de la décision du créancier.

Cette notification peut intervenir soit, par voie d’exploit d’huissier, soit par voie de mise en demeure. En tout état de cause, elle vise à porter à la connaissance du débiteur la décision prise à son endroit.

Si, la notification matérialise l’exercice, par le créancier, de son droit potestatif à résoudre unilatéralement le contrat, l’article 1226 exige que cette notification soit motivée.

En d’autres termes, le créancier a l’obligation de préciser dans l’acte, l’inexécution contractuelle qu’il estime suffisamment grave pour justifier sa résolution.

Cette exigence vise à permettre, tant au débiteur, qu’au juge d’apprécier le bien-fondé de la décision du créancier.

Dans l’hypothèse où le débiteur estimerait que le motif invoqué par le créancier serait impropre à justifier la résolution du contrat, il pourra toujours saisir le juge afin de faire trancher le litige.

3. Le contrôle judiciaire de la résolution unilatérale

L’article 1226, al. 4e du Code civil prévoit que « le débiteur peut à tout moment saisir le juge pour contester la résolution. »

Ainsi, le recours au juge, en cas de résolution unilatérale du contrat, est toujours ouvert au débiteur.

Cette possibilité est conforme à la jurisprudence antérieure, selon laquelle la résolution unilatérale se fait aux « risques et périls » du créancier, condition reprise par le premier alinéa de l’article 1226.

Il incombera alors au juge d’apprécier le bien-fondé de la rupture du contrat. Plus précisément il lui faudra vérifier que l’inexécution dont s’est prévalu le créancier était suffisamment grave pour justifier la résolution.

En tout état de cause, en cas de saisine du juge par le débiteur, l’article 1226, al. 4e du Code civil pose que c’est au créancier qu’il reviendra de prouver la gravité de l’inexécution

En simplifiant à l’extrême, trois issues sont alors possibles :

- Première issue : la constatation de la résolution du contrat

- Si le juge considère que les conditions de la résolution unilatérale étaient réunies, il ne pourra alors que constater l’acquisition de la résolution

- Dans le même temps, il pourra condamner le débiteur au paiement de dommages et intérêts si le créancier en fait la demande, en application de l’article 1231-1 du Code civil.

- Deuxième issue : la constatation d’une inexécution pas suffisamment grave pour justifier la résolution du contrat

- Lorsque le juge est saisi par le débiteur, il peut considérer que, si l’inexécution du contrat – totale ou partielle – est bien avérée, elle n’est pas suffisamment grave pour justifier la résolution.

- Dans cette hypothèse, l’article 1228 du Code civil offre plusieurs alternatives au juge

- Il peut

- Soit constater ou prononcer la résolution

- Soit ordonner l’exécution du contrat, en accordant éventuellement un délai au débiteur

- Soit allouer seulement des dommages et intérêts.

- Au vrai tout dépendra des demandes formulées par le débiteur qui peut préférer prendre acte de la volonté du créancier de rompre le contrat ou exiger son exécution forcée : c’est selon.

- Troisième issue : la constatation de l’absence d’inexécution du contrat

- Autre hypothèse susceptible de se présenter : le juge considère que le débiteur n’a pas failli à ses obligations

- Aussi, dispose-il, dans cette configuration, de la faculté :

- Soit de constater, sur la demande du débiteur, que la rupture du contrat est définitivement consommée

- Soit ordonner l’exécution forcée du contrat

- Dans les deux cas, le juge pourra assortir l’option choisie d’une condamnation du créancier au paiement de dommages et intérêts.

C) La résolution judiciaire

Dans le droit fil du droit antérieur, l’article 1227 du Code civil confirme, la possibilité pour le créancier de saisir le juge pour solliciter la résolution du contrat.

Cette disposition prévoit, en ce sens, que « la résolution peut, en toute hypothèse, être demandée en justice. »

==>La possibilité de recourir, en toute hypothèse, à la résolution judiciaire

L’assertion « en toute hypothèse » indique que le juge peut être saisi pour prononcer la résolution judiciaire même si une clause résolutoire a été prévue au contrat, ou même si une procédure de résolution par notification a été engagée, conformément à la jurisprudence.

Le choix d’un mode de résolution n’est donc nullement exclusif de la résolution judiciaire à laquelle il peut, par principe, toujours être recourue.

Alors que, sous l’empire du droit antérieur, la résolution judiciaire était envisagée comme le principal mode de résolution du contrat, ce mode est dorénavant subsidiaire, en ce sens qu’il a vocation à être mise en œuvre :

- Soit faute de clause résolutoire stipulée dans le contrat

- Soit en cas de contestation de litige ouvert entre les parties.

En effet, afin de se prémunir contre tout risque de remise en cause de sa faculté de résolution unilatérale, le créancier peut préférer saisir le juge aux fins de solliciter la résolution judiciaire.

==>La possibilité de renoncer contractuellement à la résolution judiciaire

Qu’en est-il de la possibilité pour une partie de renoncer contractuellement à la faculté de solliciter la résolution judiciaire ?

Dans un arrêt du 3 novembre 2011, la Cour de cassation avait jugé « qu’un contractant peut renoncer par avance au droit de demander la résolution judiciaire du contrat et relevé que la clause de renonciation, rédigée de manière claire, précise, non ambiguë et compréhensible pour un profane » (Cass. 3e civ. 3 nov. 2011, n°10-26.203).

Le rapport au Président de la République indique que l’article 1227 du Code civil n’entend pas remettre en cause cette jurisprudence qui valide les clauses de renonciation judiciaire.

À l’examen, ces clauses ne font en principe que limiter les modalités de l’exécution de l’obligation sans priver le créancier du droit d’obtenir l’exécution de sa créance par l’un des autres remèdes énumérés par l’article 1217 de l’ordonnance (tels que l’exécution forcée en nature).

Il appartient donc à la juridiction saisie de vérifier, au cas par cas, que la restriction ainsi consentie ne porte pas atteinte à la substance même du droit et au droit d’agir en justice.

En outre, il est des cas où c’est la loi qui fera obstacle à la résolution judiciaire. L’article L 622-21, 2° du Code de commerce dispose, en ce sens, que, en cas de procédure collective, « le jugement d’ouverture interrompt ou interdit toute action en justice de la part de tous les créanciers dont la créance n’est pas mentionnée au I de l’article L. 622-17 et tendant […] à la résolution d’un contrat pour défaut de paiement d’une somme d’argent. »

En dehors des restrictions textuelles du recours à la résolution judiciaire, elle est donc, sauf clause contraire, toujours permise. Sa mise en œuvre est néanmoins subordonnée à la réunion de plusieurs conditions dont le juge ne manquera pas contrôler le respect.

1. Les conditions de mise en œuvre de la résolution judiciaire

En application de l’article 1224 du Code civil, la mise en œuvre de la résolution judiciaire est subordonnée à la démonstration d’une inexécution contractuelle suffisamment grave.

Faute de précisions supplémentaires sur cette exigence, c’est vers la jurisprudence qu’il convient de se tourner pour en comprendre la teneur.

Plusieurs enseignements peuvent être tirés des décisions rendues :

- Une inexécution

- Pour que la résolution judiciaire soit prononcée une inexécution du contrat doit pouvoir être constatée par le juge

- La question qui immédiatement se pose est de savoir si cette inexécution doit être totale ou seulement partielle.

- Le texte ne le dit pas à la différence de celui qui régit la réduction du prix.

- On peut en déduire que rien n’interdit d’envisager qu’une exécution imparfaite du contrat puisse justifier la résolution judiciaire du contrat.

- Aussi, l’inexécution pourrait-elle consister, tant en un retard, qu’en l’absence de délivrance de la chose et plus généralement à toute fourniture de la prestation non conforme aux stipulations contractuelles.

- Au vrai, ce qui importe, ce n’est pas tant que l’inexécution contractuelle soit totale ou partielle, mais qu’elle soit suffisamment grave, au sens de l’article 1224 du Code civil, pour justifier la résolution du contrat.

- Une inexécution non-imputable au créancier

- Dans un arrêt du 21 octobre 1964, la Cour de cassation a jugé que « la résiliation ne saurait être réclamée par le créancier lorsque l’inexécution de ses obligations par le débiteur est la conséquence de sa propre faute » (Cass. 1ère civ. 21 oct. 1964).

- Ainsi, lorsque l’inexécution contractuelle est imputable au créancier, il est irrecevable à solliciter la résolution judiciaire du contrat.

- La solution sera toutefois différente lorsque l’inexécution sera imputable, tant au créancier, qu’au débiteur.

- Dans cette hypothèse, le juge prononcera la résolution aux torts réciproques des parties (Cass. 3e civ. 3e, 6 sept. 2018, n° 17-22.026).

- L’indifférence de la faute du débiteur et de la survenance d’une cause étrangère

- Il ressort de la jurisprudence qu’il est indifférent que l’inexécution contractuelle ait été causé par la survenance d’un cas de force majeur ou que le débiteur n’ait commis aucune faute : la résolution judiciaire est encourue du seul fait d’une inexécution suffisamment grave du contrat

- Dans un arrêt du 2 juin 1982, la première chambre civile a considéré en ce sens que « la résolution d’un contrat synallagmatique peut être prononcée en cas d’inexécution par l’une des parties de ses obligations, même si cette inexécution n’est pas fautive et quel que soit le motif qui a empêché cette partie de remplir ses engagements, alors même que cet empêchement résulterait du fait d’un tiers ou de la force majeure ; » (Cass. 1ère civ.2 juin 1982, n°81-10.158).

- Peu importe donc que le débiteur soit fautif, ou qu’il ait été empêché par une cause étrangère, ce qui compte c’est la démonstration d’une inexécution du contrat.

- À cet égard, l’article 1218 issue de l’ordonnance du 10 février 2016 va plus loin puisqu’il prévoit que, « si l’empêchement est définitif, le contrat est résolu de plein droit ».

- Autrement dit, en cas de survenance d’un cas de force majeur, il n’est pas nécessaire de saisir le juge : la résolution du contrat est acquise de plein droit.

- Une inexécution contractuelle suffisamment grave

- Faute de précision à l’article 1227 du Code civil sur la teneur de l’inexécution contractuelle susceptible de justifier la résolution judiciaire, c’est vers l’article 1224 qu’il convient de se tourner.

- À l’instar de la résolution unilatérale par notification, la mise en œuvre de la résolution judiciaire est subordonnée à la démonstration d’une inexécution suffisamment grave.

- Que doit-on entendre par inexécution suffisamment grave ? Les textes sont silencieux, la volonté du législateur étant de laisser une marge d’appréciation au juge.

- Il ressort de la jurisprudence que l’inexécution est suffisamment grave pour justifier la résolution du contrat notamment dans les cas suivants :

- Lorsque le manquement porte sur une obligation essentielle du contrat

- Lorsque le préjudice subi par le créancier est substantiel

- Lorsque le débiteur est, soit de mauvaise foi, soit adopte une conduite déloyale

- Afin d’apprécier la gravité de l’inexécution, le juge doit tenir compte de toutes les circonstances intervenues jusqu’au jour de la décision (Cass. 3e civ. 5 mai 1993, n°91-17.097).

- L’indifférence de la mise en demeure du débiteur

- À la différence de la mise en œuvre de la clause résolutoire ou de la résolution unilatérale, la résolution judiciaire n’est pas subordonnée à la mise en demeure du débiteur.

- La Cour de cassation rappelle régulièrement en ce sens que l’assignation en résolution vaut mise en demeure (Cass. 1ère civ., 23 mai 2000, n° 97-22.547).

- Dans un arrêt du 9 octobre 1996 elle a encore jugé que « l’obligation de délivrer un commandement de payer préalablement à l’assignation n’était requis que pour l’application d’une clause résolutoire et non lorsqu’il était demandé au juge de prononcer la résiliation du bail » (Cass. 3e civ. 9 oct. 1996, n°92-17.331).

- Cette dispense de mise en demeure procède de l’idée que, en cas d’assignation du débiteur, il peut toujours exécuter le contrat, ce qui dans l’esprit du législateur, est l’issue qui doit primer sur toutes les autres.

- Reste que, si la mise en demeure n’est pas une condition de mise en œuvre de la résolution judiciaire, elle peut se révéler utile en cas d’inexécution particulièrement grave du contrat.

- Elle peut, en effet, permettre au créancier d’établir sa bonne foi et sa volonté d’avoir tout tenté pour sauver le contrat avant de recourir le juge.

- Il ne fait aucun doute que cette démarche sera favorablement appréciée par la juridiction saisie qui, en l’absence de réaction du débiteur, ne pourra que constater l’obstination du débiteur à ne pas exécuter ses obligations.

2. Les pouvoirs du juge

En cas de saisine du juge, l’article 1228 vient préciser l’objet de son office. Les pouvoirs du juge s’exerceront toutefois dans le cadre délimité par les demandes des parties en application du principe dispositif qui préside au procès civil.

Le texte prévoit que le juge, peut, selon les circonstances, retenir plusieurs options :

==>La résolution du contrat

Selon le mode de résolution choisi par le créancier pour mettre fin au contrat, le juge pourra :

- Soit constater la résolution du contrat s’il intervient a posteriori pour contrôler la mise en œuvre d’une clause résolutoire ou d’une résolution unilatérale par notification.

- Lorsque le Juge ne fait que constater la résolution du contrat, il convient de noter que le fait générateur de cette résolution réside, non pas dans la décision de justice rendue, mais dans la décision prise par le créancier de mettre un terme au contrat.

- Dans ces conditions, la résolution ne devrait produire ses effets

- Soit dans les conditions prévues par la clause résolutoire,

- soit à la date de la réception par le débiteur de la notification faite par le créancier.

- Soit prononcer la résolution, s’il est saisi en ce sens, en cas d’inexécution suffisamment grave

- Dans cette hypothèse, c’est bien la décision de justice qui produit l’effet résolutoire

- Il en résulte que la résolution du contrat produit ses effets :

- Soit à la date fixée par le juge

- Soit, à défaut, au jour de l’assignation en justice.

En tout état de cause, que la résolution soit constatée ou prononcée, dès lors que le juge fait droit à la demande du créancier, la résolution du contrat s’imposera au débiteur.

==>L’exécution du contrat

Faute de constater ou de prononcer la résolution, l’article 1228 du Code civil investi le juge du pouvoir d’ordonner l’exécution du contrat.

Il opterait pour cette solution lorsque :

- Soit l’inexécution du contrat n’est pas établie

- Soit l’inexécution contractuelle n’est pas suffisamment grave pour justifier la résolution

- Soit les conditions de mise en œuvre de la clause résolutoire ne sont pas réunies

À cet égard, dans un arrêt du 27 octobre 2010, la Cour de cassation a validé la décision d’une Cour d’appel qui avait estimé, en matière de contrat de bail, que « les faits ne pouvaient justifier la résiliation du bail que s’ils avaient persisté au jour où elle statuait » (Cass. 3e civ. 27 oct. 2010, n°09-11.160).

C’est donc au jour où le juge statue qu’il convient de se situer pour déterminer si l’inexécution contractuelle est de nature à justifier la résolution du contrat.

==>L’octroi d’un délai

Lorsque le juge ordonne l’exécution du contrat, il peut octroyer un délai au débiteur.

S’agit-il d’un délai de grâce ? S’il en présente les traits, ne serait-ce que dans la similitude de rédaction de l’article 1228 avec l’article 1343-5 du Code civil, les deux délais ne se confondent pas.

En effet, tandis que le délai de grâce ne peut être supérieur à deux ans et est consenti au débiteur en considération de sa situation personnelle, tel n’est pas le cas du délai énoncé à l’article 1228 qui n’est assorti d’aucune limite temporelle et dont l’octroi dépend plutôt de la difficulté d’exécution de la convention.

Ainsi ce délai sera consenti au débiteur si le juge estime que l’exécution du contrat est encore possible.

==>L’octroi de dommages et intérêts

L’article 1228 rappelle que le juge peut aussi, n’allouer que des dommages s’il considère que la résolution n’est pas suffisamment grave pour justifier la résolution du contrat.

Cet octroi de dommages et intérêt vise à réparer le préjudice subi par le créancier résultant d’une inexécution insuffisamment grave, mais bien réelle et préjudiciable pour ce dernier.

II) Les effets de la résolution

==>Le droit antérieur

Sous l’empire du droit antérieur, il était classiquement admis que la résolution judiciaire ou unilatérale entraînait l’anéantissement rétroactif du contrat. Cela impliquait, pour les parties, de revenir au statu quo ante, soit de faire comme si le contrat n’avait jamais existé.

Ce principe était directement issu d’une transposition de la règle énoncée pour la clause résolutoire à l’ancien article 1183 du Code civil.

Cette disposition prévoyait que « la condition résolutoire est celle qui, lorsqu’elle s’accomplit, opère la révocation de l’obligation, et qui remet les choses au même état que si l’obligation n’avait pas existé. »

La résolution avait ainsi pour conséquence d’anéantir l’acte, tant pour ses effets passés, que pour ses effets futurs.

Une distinction avait néanmoins été introduite par la jurisprudence, entre, d’une part, les contrats à exécution instantanée et, d’autre part, les contrats à exécution successive.

- S’agissant des contrats à exécution instantanée

- Pour rappel, le contrat à exécution instantanée est celui dont les obligations peuvent s’exécuter en une prestation unique

- Aussi, ce contrat crée-t-il des obligations dont l’exécution s’effectue immédiatement, dans un trait de temps

- Tel est le cas notamment de la vente

- Pour cette catégorie de contrat, le principe était l’anéantissement rétroactif de l’acte frappé de résolution.

- Dans un arrêt du 22 juin 2005, la Cour de cassation a, par exemple, affirmé que « la résolution de la vente emporte anéantissement rétroactif du contrat et remise des choses en leur état antérieur et que la confusion résultait de la vente » (Cass. 3e civ. 22 juin 2005, n°03-18.624).

- Il en résultait alors l’obligation pour les parties de se restituer, en nature, ou par équivalent, les prestations exécutées, l’objectif étant de revenir au statu quo ante.

- S’agissant des contrats à exécution successive

- Pour mémoire, le contrat à exécution successive est celui dont les obligations d’au moins une partie s’exécutent en plusieurs prestations échelonnées dans le temps.

- Tel est le cas du bail ou du contrat de travail.

- Dans la mesure où, l’exécution de ce type de contrat s’étire dans le temps, plus délicate est la question des effets de la résolution

- Comment, en effet, procéder à la restitution de prestations dont la fourniture s’est échelonnée dans le temps ?

- Pour le contrat d’assurance ou de bail par exemple il est illusoire d’envisager des restitutions réciproques et de faire comme si le contrat n’avait jamais existé.

- Aussi, la jurisprudence a-t-elle été conduite à aménager le principe de l’effet rétroactif de la résolution, d’abord, en l’assortissant d’une exception, puis en instaurant des exceptions à l’exception.

- L’exception au principe de l’effet rétroactif de la résolution

- Pour les contrats à exécution successive, la jurisprudence a très tôt admis que la résolution avait pour effet d’anéantir le contrat seulement pour l’avenir.

- Dans un arrêt du 1er octobre 1996, la Cour de cassation a jugé en ce sens que « la résiliation d’un contrat successif n’opère que pour l’avenir » (Cass. 1ère civ., 1er oct. 1996, n°94-18.657).

- Ainsi, lorsque les effets de la résolution sont limités lorsque le contrat prévoit la fourniture de prestations échelonnées dans le temps.

- Dans un arrêt du 20 décembre 1982, la première chambre civile avait précisé que « dans les contrats à exécution successive, la rétroactivité de la résolution, résultant de l’application de l’article 1184 du code civil, ne peut remonter au-delà de la date à laquelle le débiteur a cessé de remplir son obligation » (Cass. 1ère civ. 20 déc. 1982).

- Les exceptions à l’exception du principe de l’effet rétroactif

- Le critère de l’indivisibilité des prestations fournies

- Dans plusieurs arrêts, la Cour de cassation a été conduite à juge que lorsque dans l’esprit des parties le contrat forme un tout indivisible, l’inexécution devait entraîner la disparition rétroactive du contrat, nonobstant la fourniture échelonnée des prestations.

- Il en résulte que chaque partie doit restituer à l’autre ce qu’elle a reçu, sans qu’il y ait lieu à indemnisation pour la prestation fournie.

- Dans un arrêt du 3 novembre 1983, la Cour de cassation a considéré, par exemple, au visa des anciens articles 1183 et 1184 du Code civil, siège de la résolution, que « dans les contrats à exécution échelonnée, la résolution pour inexécution partielle atteint l’ensemble du contrat ou certaines de ses tranches seulement, suivant que les parties ont voulu faire un marché indivisible ou fractionne en une série de contrats » (Cass. 1ère civ. 3 nov. 1983, n°82-14.003).

- À cet égard, dans un arrêt du 8 octobre 2009, la Cour de cassation a censuré une Cour d’appel qui avait écarté l’effet rétroactif de la résolution d’un contrat de maîtrise d’œuvre au motif qu’elle n’avait pas recherché « comme elle y était invitée, si le maître de l’ouvrage n’avait pas voulu conclure avec l’architecte une convention indivisible et si les différentes prestations confiées à ce dernier, bien qu’échelonnées dans le temps, étaient indissociables, obligeant l’architecte, aux torts exclusifs duquel la résolution du contrat était prononcée, à restituer les honoraires qu’il avait perçus » (Cass. 1ère civ. 8 oct. 2009, n°08-17.437).

- Le critère du niveau d’exécution des prestations fournies

- Dans un arrêt du 30 avril 2003, la Cour de cassation a jugé que « si, dans un contrat synallagmatique à exécution successive, la résiliation judiciaire n’opère pas pour le temps où le contrat a été régulièrement exécuté, la résolution judiciaire pour absence d’exécution ou exécution imparfaite dès l’origine entraîne l’anéantissement rétroactif du contrat » (Cass. 3e civ., 30 avr. 2003, n° 01-14.890).

- Il ressort de cette décision que c’est un nouveau critère qui a été posé par la haute juridiction pour déterminer si la résolution du contrat à exécution successive devait ou non être assortie d’un effet rétroactif.

- De deux choses l’une :

- Ou bien le contrat a été partiellement exécuté, auquel cas la résolution opère seulement pour l’avenir soit à compter de la date d’inexécution de la prestation

- Ou bien le contrat n’a jamais été exécuté, auquel cas la résolution est assortie d’un effet rétroactif, de sorte qu’il y a lieu de remettre les parties au statu quo ante

- Selon, le cas, la résolution du contrat à exécution successive pouvait ainsi être assortie d’un effet rétroactif.

Au bilan si, en dépit du silence des textes, on était parvenu, sous l’empire du droit antérieur, à se doter d’un régime juridique encadrant les effets attachés à la résolution du contrat, reste que ce régime demeurait incertain sur certains aspects. Son application pratique n’était, par ailleurs, pas sans soulever de nombreuses interrogations demeurées sans réponse.

Aussi, la réforme du droit des obligations a été l’occasion, pour le législateur, de combler le silence des textes, en précisant la date d’effet de résolution, mais encore en envisageant ses conséquences.

==>L’ordonnance du 10 février 2016

Au nombre des innovations introduites par l’ordonnance du 10 février 2016 figure, notamment, l’abandon de la fiction juridique de la rétroactivité traditionnellement attachée à la résolution par la doctrine et la jurisprudence, dans la mesure où elle avait, en principe, pour effet d’engendrer des restitutions.

Dorénavant, ces restitutions sont traitées à l’alinéa 3 de l’article 1229 du Code civil. Elles n’ont lieu que lorsque les prestations échangées n’avaient d’utilité qu’en cas d’exécution complète du contrat résolu, la distinction contrat instantané/contrat à exécution successive ne paraissant pas toujours adaptée pour déterminer dans quelle mesure les restitutions doivent avoir lieu.

Lorsque, en revanche, les prestations ont trouvé une utilité au fur et à mesure de l’exécution réciproque du contrat, la résolution n’aura pas d’effet rétroactif.

De nombreux praticiens du droit y étant très attachés, le terme de « résiliation », couramment utilisé en matière contractuelle, a été réintroduit, sans modifier la conception unitaire de l’ordonnance : le troisième alinéa précise désormais que lorsque la résolution ne donne pas lieu à restitution pour la période antérieure à la dernière prestation n’ayant pas reçu de contrepartie, elle est qualifiée de résiliation.

La résiliation est donc simplement un cas déterminé de résolution aux contours clairement délimités par le texte, applicable tant aux contrats instantanés qu’aux contrats à exécution successive, et se caractérisant par son absence de restitution.

A) L’anéantissement du contrat

1. La date de la résolution

L’article 1229, al. 2 du Code civil prévoit que « la résolution prend effet, selon les cas, soit dans les conditions prévues par la clause résolutoire, soit à la date de la réception par le débiteur de la notification faite par le créancier, soit à la date fixée par le juge ou, à défaut, au jour de l’assignation en justice. »

Cette disposition, issue de l’ordonnance du 10 février 2016, fixe la date de prise d’effet de la résolution, laquelle dépend du mode opératoire retenu.

- La clause résolutoire

- Lorsque la résolution du contrat procède de la mise en œuvre d’une clause résolutoire, l’article 1229 prévoit qu’elle produit ses effets dans les conditions stipulées par les parties.

- Les parties sont ainsi libres de fixer la date prise d’effet de la résolution.

- À cet égard, elles peuvent prévoir que la résolution opérera de plein droit à la date de l’inexécution de l’obligation sans qu’il soit besoin pour le créancier de mettre en demeure le débiteur.

- Les contractants peuvent encore stipuler dans le contrat un délai à l’expiration duquel la résolution produira ses effets, le fait générateur de ce délai pouvant être, par exemple, la mise en demeure du débiteur, ou la date d’exigibilité de l’obligation.

- La résolution unilatérale par notification

- Lorsque la résolution procède de l’exercice par le créancier de sa faculté de mettre fin unilatéralement au contrat, la résolution prend effet à la date de réception par le débiteur de la notification de sa décision.

- La solution est logique dans la mesure où il s’agit là d’un acte unilatéral de volonté et qui, à ce titre, ne produit ses effets que lorsqu’il est porté à la connaissance de la personne contre laquelle le droit potestatif est exercé.

- La résolution judiciaire

- Lorsque la résolution est judiciaire, l’article 1229 du Code civil prévoit qu’elle prend effet « à la date fixée par le juge ou, à défaut, au jour de l’assignation en justice. »

- Ainsi, lorsque c’est le juge qui prononce la résolution du contrat, dans le cadre des pouvoirs qui lui sont conférés par l’article 1228, il lui appartient de fixer la date de prise d’effet de cette résolution qui donc peut être différente de la date de la décision.

- Cette faculté pour le juge de disjoindre les deux dates avait déjà été admise par la jurisprudence (V. en ce sens Cass. 3e civ. 1er oct. 2008, n°07-15.338).

- Faute de se prononcer, sur la date de prise d’effet de la résolution c’est la date de l’assignation qui devra être retenue.

2. La rétroactivité

L’article 1229, al. 1er dispose que « la résolution met fin au contrat ». Cette disposition rappelle ainsi l’effet principal de la résolution : elle rompt le lien contractuel entre les parties en mettant fin au contrat.

La question qui immédiatement se pose est de savoir si l’effet rétroactif attaché classiquement à la résolution est maintenu ou s’il a complètement été abandonné.

À l’examen, si l’anéantissement rétroactif du contrat n’est pas érigé comme principe gouvernant les effets de la résolution, il n’est pas non plus écarté par l’ordonnance qui dorénavant opère une distinction fondée sur le critère de l’utilité des prestations échangées :

- Lorsque les prestations échangées ne pouvaient trouver leur utilité que par l’exécution complète du contrat résolu, la résolution est assortie d’un effet rétroactif

- Lorsque les prestations échangées ont trouvé leur utilité au fur et à mesure de l’exécution réciproque du contrat, la résolution ne produit aucun effet rétroactif

Aussi, selon que les parties se trouvent dans l’une ou l’autre situation, l’étendue des restitutions sera plus ou moins importante.

3. Les restitutions

Les restitutions consécutives à la résolution du contrat sont envisagées à l’alinéa 3e de l’article 1229 du Code civil.

Ces restitutions visent à liquider la situation contractuelle dans laquelle se trouvent les parties et à laquelle la résolution a mis fin.

Ainsi que le résument des auteurs, au fond, il ne s’agira pas ici de « restaurer la situation patrimoniale des parties au jour de la conclusion du contrat, mais [de] corriger le déséquilibre consécutif à l’inexécution constatée, les deux hypothèses pouvant au demeurant coïncider ».

a. L’étendue des restitutions

Le texte envisage les restitutions en opérant une distinction entre les prestations qui ont trouvé une utilité dans l’exécution complète du contrat, et celles qui ont trouvé leur utilité au fur et à mesure de son exécution.

==>Les prestations échangées ne peuvent trouver leur utilité que par l’exécution complète du contrat

Cette situation correspond, manifestement, aux contrats à exécution instantanée, ainsi qu’aux contrats à exécution successive pour lesquels les prestations forment un tout indivisible.

Dans cette hypothèse, soit lorsque les prestations échangées ne peuvent trouver leur utilité que par l’exécution complète du contrat, l’article 1229 prévoit que « les parties doivent restituer l’intégralité de ce qu’elles se sont procuré l’une à l’autre ».

Ici la résolution opère un anéantissement rétroactif du contrat. Les restitutions qui s’imposent aux parties concernent tant la période antérieure que postérieure à la résolution.

La règle énoncée par le texte est, à l’examen, conforme à la jurisprudence antérieure qui avait posé le principe de l’effet rétroactif de la résolution pour les contrats à exécution instantanée ainsi que pour les contrats prévoyant la fourniture de prestations échelonnées mais indivisibles.

==>Les prestations échangées trouvent leur utilité au fur et à mesure de l’exécution réciproque du contrat

Cette situation correspond aux contrats à exécution successive qui se caractérisent par l’échelonnement dans le temps des prestations fournies.

Dans cette hypothèse, l’article 1229 prévoit « qu’il n’y a pas lieu à restitution pour la période antérieure à la dernière prestation n’ayant pas reçu sa contrepartie ».

Ainsi, lorsque les prestations ont trouvé une utilité au fur et à mesure de l’exécution réciproque du contrat, la résolution n’a pas d’effet rétroactif. Cela signifie qu’aucune restitution ne peut intervenir pour la période antérieure à l’inexécution du contrat.

Le texte précise que « dans ce cas, la résolution est qualifiée de résiliation ». Cette précision tient à la demande formulée par certains praticiens du droit de conserver le terme de « résiliation », couramment utilisé en matière contractuelle.

Reste que la résiliation correspond à un cas particulier de résolution aux contours clairement délimités par le texte, car se caractérisant par son absence de restitutions qu’elle entraîne pour la période antérieure à l’inexécution du contrat.

Ainsi que l’indique le rapport au Président de la République, la question des restitutions est désormais détachée, formellement, de la rétroactivité, les restitutions devenant un effet de la loi.

b. La mise en œuvre des restitutions

S’agissant des modalités de mise en œuvre des restitutions, l’article 1229, al. 4e renvoie aux articles 1352 à 1352-9 du Code civil.

En substance, il ressort de ces dispositions que :

- D’une part, la restitution d’une chose autre qu’une somme d’argent se fait, par principe, en nature et lorsque cela est impossible, par équivalent monétaire

- D’autre part, la restitution d’une somme d’argent inclut les intérêts au taux légal et les taxes acquittées

- Enfin, la restituons d’une prestation de service a lieu en valeur

B) L’étendue de la résolution

1. La survivance à la résolution de certaines clauses contractuelles

Si, par principe, la résolution a pour effet d’anéantir le contrat, tantôt en produisant un effet rétroactif, tantôt en opérant que pour l’avenir, l’article 1230 dispose que certaines clauses sont susceptibles de lui survivre.

Cette disposition prévoit en ce sens que « la résolution n’affecte ni les clauses relatives au règlement des différends, ni celles destinées à produire effet même en cas de résolution, telles les clauses de confidentialité et de non-concurrence. »

La règle énoncée est directement inspirée de la pratique des affaires. Les Principes de droit européen des contrats et le code Gandolfi la prévoient également.

Certaines clauses conservent ainsi leur efficacité nonobstant l’anéantissement du contrat. L’article 1230 vise notamment :

- Les clauses relatives au règlement des différends qui peuvent prendre la forme de

- clauses compromissoires

- clauses attributives de compétence

- clauses de conciliation ou de médiation

- Les clauses de confidentialité

- Les clauses de non-concurrence.

Plus généralement, le texte prévoit que le maintien de la clause dépend de sa finalité : elle doit avoir été stipulée en vue de produire des effets après la disparition du contrat.

Au nombre de ces clauses figurent, par exemple :

2. L’extension de la résolution aux contrats interdépendants

En vertu de l’effet relatif, chaque contrat doit, en principe, être regardé comme autonome de sorte qu’il ne peut produire d’effet sur les autres contrats.

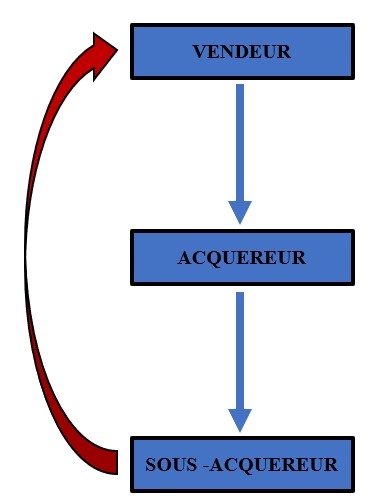

Quid néanmoins, de l’hypothèse où, par exemple, un même bien fait l’objet de plusieurs contrats de vente successifs ? Le vendeur initial doit-il être regardé comme un véritable tiers pour le sous-acquéreur ? Ou peut-on estimer qu’existe un lien contractuel indirect entre eux ?

C’est toute la question de l’application du principe de l’effet relatif dans les groupes de contrats.

Deux groupes de contrats doivent être distingués :

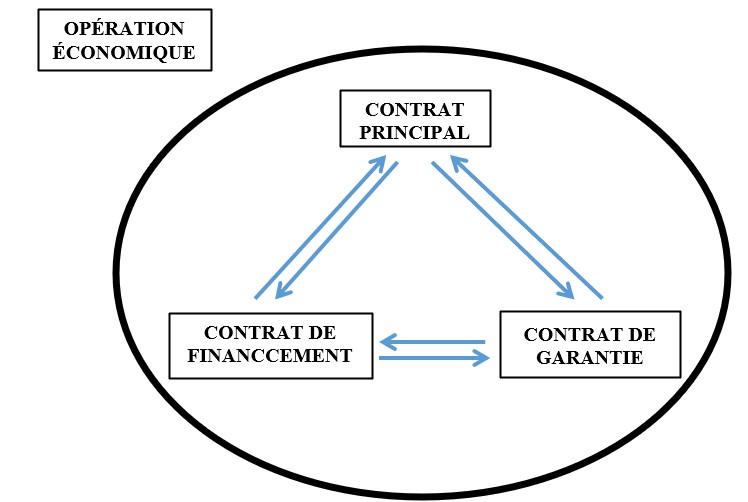

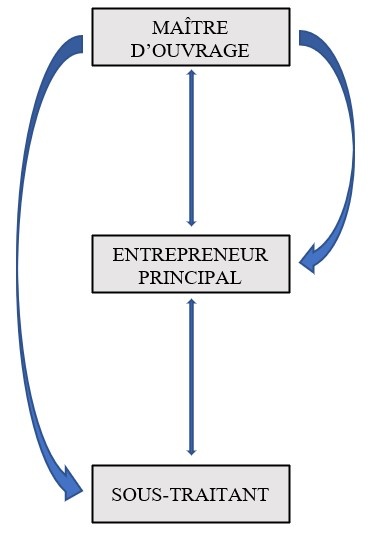

- Les ensembles contractuels

- Ils regroupent des contrats qui concourent à la réalisation d’une même opération

- Les chaînes de contrats

- Elles regroupent des contrats qui portent sur un même objet

S’agissant des ensembles contractuels, ils se rencontrent lorsqu’une opération économique suppose, pour sa réalisation, la conclusion de plusieurs contrats.

La question qui alors se pose est de savoir si l’anéantissement de l’un des contrats est susceptible d’affecter l’existence des autres contrats ?

Schématiquement, deux approches peuvent être envisagées :

- L’approche stricte

- Au nom d’une application stricte du principe de l’effet relatif, chaque contrat de l’ensemble ne devrait produire d’effets qu’à l’égard de ses contractants

- Le sort de chacun des contrats ne devrait, en conséquence, être déterminé que par son propre contenu et non par les exceptions ou causes d’extinction susceptibles d’affecter les autres.

- L’approche souple

- Elle consiste à considérer que de la création d’un ensemble contractuel naît un lien d’indivisibilité entre les contrats, de sorte qu’ils seraient interdépendants

- En raison de cette interdépendance, le sort des uns serait alors lié au sort des autres.

Après s’être arc-boutés sur une position pour le moins orthodoxe pendant des années, les tribunaux ont finalement opté pour l’approche souple. Ce mouvement ne s’est cependant pas opéré sans tâtonnements.

L’ordonnance du 10 février 2016 est venue parachever cette lente évolution jurisprudentielle.

La réforme des obligations engagée a, en effet, fourni l’occasion au législateur de faire rentrer dans le Code civil le concept d’ensemble contractuel.

Le nouvel article 1186 du Code civil prévoit ainsi à son alinéa 2 que « lorsque l’exécution de plusieurs contrats est nécessaire à la réalisation d’une même opération et que l’un d’eux disparaît, sont caducs les contrats dont l’exécution est rendue impossible par cette disparition et ceux pour lesquels l’exécution du contrat disparu était une condition déterminante du consentement d’une partie. »

La règle est désormais posée : l’anéantissement d’un acte qui appartient à un ensemble contractuel entraîne consécutivement la disparition des autres.

Il conviendra néanmoins d’établir que le contrat anéanti forme un tout indivisible avec les autres contrats susceptibles d’être touchés par cette disparition.

Il ressort de l’article 1186, al. 2 du code civil que, semblablement à la Cour de cassation dans ces dernières décisions, le législateur a combiné le critère objectif et le critère subjectif pour définir l’indivisibilité.

- Le critère objectif

- La reconnaissance d’une indivisibilité suppose :

- D’une part, que plusieurs contrats aient été « nécessaires à la réalisation d’une même opération »

- D’autre part, que l’un d’eux ait disparu

- Enfin, que l’exécution ait été « rendue impossible par cette disparition »

- Ces trois éléments doivent être établis pour que le premier critère objectif soit rempli, étant précisé qu’ils sont exigés cumulativement.

- Le critère subjectif

- Principe

- La deuxième partie de l’alinéa 2 de l’article 1186 précise que l’indivisibilité peut encore être établie dans l’hypothèse où les contrats « pour lesquels l’exécution du contrat disparu était une condition déterminante du consentement d’une partie »

- Ainsi l’indivisibilité contractuelle peut-elle résulter, en plus de l’économie générale de l’opération, de la volonté des parties.

- Dès lors, que les contractants ont voulu rendre plusieurs contrats indivisibles, le juge est tenu d’en tirer toutes les conséquences qu’en aux événements susceptibles d’affecter l’un des actes composant l’ensemble.

- Condition

- L’alinéa 3 de l’article 1186 du Code civil pose une condition à l’application du critère subjectif

- Aux termes de cette disposition, « la caducité n’intervient toutefois que si le contractant contre lequel elle est invoquée connaissait l’existence de l’opération d’ensemble lorsqu’il a donné son consentement. »

- L’anéantissement des contrats liés au contrat affecté par une cause de disparition est donc subordonné à la connaissance par les différents cocontractants de l’existence de l’ensemble, soit que les contrats auxquels ils sont partie concourraient à la réalisation d’une même opération économique.

Dès lors que les critères ainsi posés par l’article 1186 du Code civil sont remplis, la disparition du contrat résolu entraînera donc, par effet de contamination, l’anéantissement des autres contrats de l’ensemble contractuel auquel il appartient.