Les causes d’extinction du cautionnement sont nombreuses et parfois complexes. La raison en est qu’il s’agit d’une opération triangulaire qui mobilise plusieurs rapports d’obligations.

Classiquement on distingue deux sortes de causes d’extinction du cautionnement :

- Les causes d’extinction qui puisent leur source dans le rapport entre la caution et le créancier : on dit que le cautionnement s’éteint par voie principale

- Les causes d’extinction qui puisent leur source dans le rapport entre le créancier et le débiteur : on dit que le cautionnement s’éteint par voie accessoire

Ces différentes causes d’extinction du cautionnement sont envisagées aux articles 2313 à 2320 du Code civil.

À cet égard, l’ordonnance n°2021-1192 du 15 septembre 2021 portant réforme du droit des sûretés a réaffirmé que le cautionnement pouvait s’éteindre, soit par voie principale, soit par voie accessoire.

Nous nous focaliserons ici sur l’extinction du cautionnement par voie accessoire.

En raison du caractère accessoire du cautionnement, il suit le sort de l’obligation principale.

Aussi, l’extinction de la dette cautionnée a-t-elle vocation à se répercuter sur l’obligation de la caution qui donc se trouve libérée de son engagement.

L’article 2313 du Code civil prévoit en ce sens que l’obligation de caution « s’éteint aussi par suite de l’extinction de l’obligation garantie ».

La plupart du temps, l’extinction du cautionnement par voie accessoire procédera d’un désintéressement du créancier en ce sens qu’il aura obtenu satisfaction, soit par voie de paiement, soit par voie de compensation.

Il est néanmoins des cas où l’extinction du cautionnement accessoire opérera alors même que le créancier n’aura pas été désintéressé.

Nous envisagerons successivement les deux cas de figure.

I) L’extinction du cautionnement par désintéressement du créancier

A) Le paiement

Le paiement du créancier est le « mode normal d’extinction du cautionnement »[1] ; il est sa principale cause.

Pour mémoire, la caution ne s’est obligée à payer la dette du débiteur qu’« en cas de défaillance de celui-ci » (art. 2288 C. civ.), de sorte qu’elle n’a vocation à intervenir qu’à titre subsidiaire.

Si donc le débiteur paye, soit exécute son obligation à l’égard du créancier, il s’ensuit nécessairement la libération de la caution de son engagement.

Pour produire son effet extinctif, encore faut-il que le paiement du créancier réponde à certaines exigences d’une part et soit prouvé d’autre part.

1. Les conditions du paiement

Pour que paiement du créancier ait pour effet d’éteindre le cautionnement, il doit satisfaire à un certain nombre de conditions qui tiennent :

- D’une part, à l’auteur du paiement

- D’autre part, à la validité du paiement

- En outre, aux effets du paiement

- Enfin, au montant du paiement

a. L’auteur du paiement

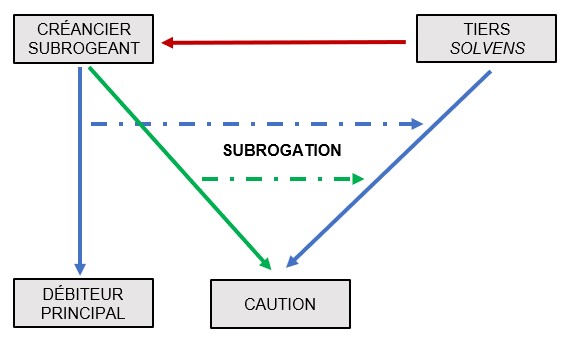

Pour que le paiement du créancier emporte extinction du cautionnement, il doit être réalisé par le débiteur principal lui-même ou son représentant.

Lorsque, en effet, le paiement est effectué par un tiers, la caution n’est pas libérée de son obligation (V. en ce sens Cass. com. 17 déc. 1985, n°84-14.057).

La raison en est qu’un tel paiement a pour effet, lorsque les conditions sont remplies, de subroger le tiers dans les droits du créancier.

Or la subrogation, qu’elle soit légale ou conventionnelle, présente cette particularité de maintenir, nonobstant le désintéressement du créancier, le rapport d’obligation initial, de sorte que la dette du débiteur n’est pas éteinte.

Le débiteur principal étant désormais tenu envers le tiers solvens, il en va de même de la caution qui n’est pas déchargée de son obligation et qui donc est susceptible d’être actionnée en paiement par ce dernier.

En application de l’article 1346-5 du Code civil, la subrogation est opposable à la caution dès le paiement du créancier, sans qu’il y ait lieu de lui notifier le changement de créancier.

b. La validité du paiement

Pour que la caution soit libérée de son obligation, le paiement du créancier doit être valable (V. en ce sens Cass. com. 22 oct. 1996, n°94-14.570).

Cela signifie notamment :

- D’une part, que le paiement doit avoir été effectué entre les mains du créancier ou de la personne désignée par lui pour le recevoir ( 1342-2, al. 1er C. civ.)

- D’autre part, que le créancier ait la capacité de recevoir le paiement ( 1342-2, al. 3e C. civ.), tout autant que le débiteur doit avoir la capacité de payer.

Là ne sont pas les seules conditions de validité du paiement ; celui-ci peut être anéanti en raison de sa réalisation en période suspecte (art. L. 632-1 C.com/.) ou encore parce que le bien fourni au créancier à titre de paiement n’appartenait pas au débiteur.

Quelles que soient les causes d’annulation du paiement, son anéantissement se répercutera sur l’engagement de caution qui sera rétroactivement maintenu (V. en ce sens Cass. com. 14 avr. 1992, n°89-21.863).

c. Les effets du paiement

Pour emporter extinction du cautionnement, le paiement du créancier ne doit pas seulement être valable, il doit encore avoir pour effet de libérer le débiteur principal.

Autrement dit, ce dernier ne doit plus être obligé envers le créancier, ce qui suppose que celui-ci ait été valablement désintéressé.

Quid dans l’hypothèse où le créancier refuserait le paiement du débiteur principal ? Est-ce à dire que l’engagement de caution serait maintenu et donc suspendu à l’acceptation du créancier ?

Il convient, sans aucun doute, d’apporter une réponse positive à cette question, l’extinction du cautionnement étant subordonné, par principe, au paiement du créancier.

Toutefois, le débiteur n’est pas totalement démuni ; il dispose d’une solution pour contraindre le créancier à recevoir le paiement, à tout le moins à se libérer de son obligation.

Pour ce faire, il lui faut mettre en œuvre la procédure prévue aux articles 1345 à 1345-3 du Code civil

En application de l’article 1345 du Code civil, cette procédure est ouverte à tout débiteur confronté à un créancier qui « à l’échéance et sans motif légitime, refuse de recevoir le paiement qui lui est dû ou l’empêche par son fait ».

Lorsque cette condition est remplie, le débiteur devra observer deux étapes :

- Première étape

- Le débiteur doit mettre en œuvre le créancier d’accepter le paiement ou d’en permettre l’exécution.

- À cet égard, la mise en demeure du créancier arrête le cours des intérêts dus par le débiteur et met les risques de la chose à la charge du créancier, s’ils n’y sont déjà, sauf faute lourde ou dolosive du débiteur.

- En revanche, elle n’interrompt pas la prescription.

- Seconde étape

- L’obligation porte sur une somme d’argent ou sur la livraison d’une chose

- Si l’obstruction n’a pas pris fin dans les deux mois de la mise en demeure, le débiteur peut, lorsque l’obligation porte sur une somme d’argent, la consigner à la Caisse des dépôts et consignations ou, lorsque l’obligation porte sur la livraison d’une chose, séquestrer celle-ci auprès d’un gardien professionnel.

- Si le séquestre de la chose est impossible ou trop onéreux, le juge peut en autoriser la vente amiable ou aux enchères publiques. Déduction faite des frais de la vente, le prix en est consigné à la Caisse des dépôts et consignations.

- La consignation ou le séquestre libère le débiteur à compter de leur notification au créancier.

- L’obligation porte sur autre chose qu’une somme d’argent ou que la livraison d’une chose

- La consignation ou le séquestre libère le débiteur à compter de leur notification au créancier.

- L’obligation porte sur une somme d’argent ou sur la livraison d’une chose

La procédure de mise en demeure du créancier permet ainsi au débiteur principal de se libérer de son obligation et par voie de conséquence de délier la caution de son engagement.

d. Le quantum du paiement

i. Le paiement intégral

Pour que la caution soit libérée, par voie accessoire, de son obligation, le débiteur doit avoir intégralement payé le créancier, faute de quoi il ne sera pas désintéressé.

Or s’il n’est pas totalement désintéressé, il sera toujours fondé à appeler en garantie la caution pour la fraction de la dette échue et non payée.

Aussi, lorsque l’obligation principale porte sur une somme d’argent, le créancier doit avoir été payé à hauteur du montant de la dette garantie. Lorsqu’elle porte sur une chose, celle-ci doit avoir été livrée au créancier. Enfin, lorsque l’obligation cautionnée porte sur un service, celui-ci doit avoir été fourni par le débiteur.

ii. Le paiement partiel

Lorsque le cautionnement garantit une dette déterminée, en cas de paiement partiel il est admis que la caution n’est libérée qu’à due concurrence de ce qui a été réglé (V. en ce sens Cass. com. 29 mai 1979, n°77-15.696).

Si, dans l’hypothèse le paiement partiel ne soulève pas de difficulté particulière, il en va différemment lorsque ce paiement :

- Soit porte sur une dette partiellement cautionnée

- Soit intervient en présence d’une pluralité de dettes échues dont une seule est cautionnée.

==> Le paiement partiel d’une dette partiellement cautionnée

Lorsque le paiement partiel porte sur une dette partiellement cautionnée, la question se pose de l’imputation de ce paiement.

De deux choses l’une :

- Soit l’on impute le paiement partiel du débiteur sur la fraction de la dette cautionnée, auquel cas la caution est susceptible d’être libérée de son obligation

- Soit l’on impute le paiement partiel du débiteur sur la fraction de la dette non cautionnée, auquel cas la caution demeure tenue envers le créancier

Dans le silence des textes, c’est à la jurisprudence qu’est revenue la tâche de se prononcer.

Très tôt la Cour de cassation a statué en faveur du créancier, considérant qu’il y avait lieu d’imputer le paiement partiel du débiteur en priorité sur la fraction non cautionnée de la dette (V. en ce sens Cass. req. 8 juin 1901).

Dans un arrêt du 28 janvier 1997, la Chambre commerciale a ainsi jugé que « lorsque le cautionnement ne garantit qu’une partie de la dette, il n’est éteint que lorsque cette dette est intégralement payée, les paiements partiels faits par le débiteur principal s’imputant d’abord, sauf convention contraire, non alléguée en l’espèce, sur la portion non cautionnée de la dette » (Cass. com. 28 janv. 1997, n°94-19.347).

Elle a réitéré cette solution dans un arrêt du 12 janvier 2010 en précisant que lorsque le créancier était déchu de son droit aux intérêts en raison d’un manquement à l’obligation d’information annuelle, l’imputation du paiement partiel doit être cantonnée à la fraction relative au principal de la dette (Cass. com. 12 janv. 2010, n°09-11.710).

Dans un arrêt du 27 mars 2012, la Cour de cassation a encore considéré que, dans l’hypothèse où des cautions solidaires garantissent des fractions distinctes d’une même dette, il y a lieu d’imputer les paiements partiels, non pas sur la fraction de la dette garantie par chacune, mais sur les fractions non couvertes par leurs engagements respectifs.

La conséquence en est, en cas de poursuite par le créancier d’une seule caution, qu’elle est susceptible d’être condamnée au paiement de l’intégralité de son obligation (Cass. com. 27 mars 2012, n°11-13.960).

Plusieurs justifications ont été avancées par les auteurs au soutien de la règle d’imputation des paiements partiels sur la fraction non cautionnée de la dette.

D’aucuns soutiennent qu’elle aurait pour fondement la fonction de garantie du cautionnement, tandis que d’autres estiment qu’elle puise sa source dans la règle subordonnant le paiement partiel du débiteur à l’acceptation du créancier (art. 1342-4, al. 1er C. civ.).

À l’analyse, l’ordonnance du n° 2016-131 du 10 février 2016 portant réforme du régime des obligations n’a apporté aucune réponse qui permettrait de trancher le débat.

Bien que, encore aujourd’hui, la position adoptée par la jurisprudence demeure sans fondement textuel, elle est approuvée par la doctrine majoritaire qui y voit la marque de l’équité et du bon sens[2].

À cet égard, les parties demeurent libres de déroger à la règle en stipulant une clause dans l’acte de cautionnement qui prévoirait que le paiement partiel du débiteur s’imputerait en priorité sur la fraction cautionnée de la dette.

==> Le paiement partiel en présence d’une pluralité de dettes dont une seule est cautionnée

Lorsque le paiement partiel intervient en présence d’une pluralité de dettes échues dont une seule est cautionnée, la question de l’imputation des paiements se pose à nouveau.

En pareille circonstance, plusieurs options sont susceptibles d’être envisagées :

- Le paiement partiel peut être imputé sur la seule dette cautionnée, ce qui aurait pour conséquence de libérer la caution

- Le paiement partiel peut, à l’inverse, être imputé prioritairement sur les dettes échues non cautionnées, auquel cas l’engagement de caution est maintenu

Quelle solution retenir ? Pour le déterminer, il y a lieu de se reporter à l’article 1342-10 du Code civil qui prévoit que :

- D’une part, le débiteur de plusieurs dettes peut indiquer, lorsqu’il paie, celle qu’il entend acquitter (alinéa 1er).

- D’autre part, à défaut d’indication par le débiteur, l’imputation a lieu comme suit : d’abord sur les dettes échues ; parmi celles-ci, sur les dettes que le débiteur avait le plus d’intérêt d’acquitter (alinéa 2e).

- Enfin, à égalité d’intérêt, l’imputation se fait sur la plus ancienne ; toutes choses égales, elle se fait proportionnellement (alinéa 2e in fine).

Il ressort de cette disposition que, en présence d’une pluralité de dette échue, c’est au débiteur qu’il revient d’indiquer sur quelle dette il y a lieu d’imputer le paiement partiel.

En l’absence d’instruction fournie, l’imputation se fera « sur les dettes que le débiteur avait le plus d’intérêt d’acquitter ».

La question qui alors se pose est de savoir quelle est la dette que le débiteur a le plus intérêt d’acquitter : est-ce la dette qui est garantie ou celle qui ne l’est pas.

Pour la doctrine, suivie par la jurisprudence, il s’agit de la dette cautionnée. En s’acquittant prioritairement de cette dette, son paiement libère la caution, ce qui le prémunit d’un éventuel recours en remboursement (V. en ce sens Cass. 1ère civ. 29 oct. 1963 ; Cass. 1ère civ. 19 janv. 1994, n°92-12.585).

Cette règle n’est toutefois pas d’application absolue. La Cour de cassation a admis que dans certaines circonstances, le débiteur pouvait trouver un intérêt à acquitter une dette autre que celle cautionnée en raison soit de sa garantie par une sûreté de meilleur rang (Cass. 1ère civ. 8 nov. 1989, n°88-10.205), soit de son caractère plus onéreux (Cass. com. 16 mars 2010, n°0912.226).

Par ailleurs, la liberté d’imputation des paiements conférée au débiteur en présence d’une pluralité de dettes ne saurait être exercée en fraude des droits de la caution, faute de quoi l’imputation litigieuse lui serait inopposable.

Enfin, les règles énoncées par l’article 1342-10 du Code civil sont supplétives de sorte que les parties sont libres de stipuler dans l’acte de cautionnement que le paiement partiel du débiteur s’imputera prioritairement sur les dettes échues non cautionnées (V. en ce sens Cass. 1ère civ. 18 oct. 2017, n°16-23.978).

Dans un arrêt du 29 octobre 1968 la Cour de cassation a précisé que « une imputation postérieure au payement ne peut faire revivre des sûretés éteintes par suite de l’imputation légale » (Cass. 1ère civ. 29 oct. 1968).

Il en résulte que, une fois l’imputation réalisée sur une dette désignée par le débiteur, il n’est plus possible de revenir sur ce choix.

La dette sur laquelle a été imputé le paiement partiel est irrévocablement éteinte, ce qui emporte extinction définitive des sûretés dont elle était assortie.

2. La preuve du paiement

Dans l’hypothèse où le créancier appelle la caution en garantie, c’est à cette dernière de rapporter la preuve du paiement réalisé par le débiteur principal

La Cour de cassation a statué en ce sens dans un arrêt rendu en date du 22 avril 1997 (Cass. com. 22 avr. 1997, n°95-15.019).

Parce que le paiement est un fait juridique, la preuve peur être rapportée par tout moyen (Cass. 1ère civ. 6 juill. 2004, n°01-14.618).

Cette solution jurisprudentielle a été consacrée par l’ordonnance n° 2016-131 du 10 février 2016. La règle est énoncée à l’article 1342-8 du Code civil.

B) La dation en paiement

La dation en paiement s’analyse en un mode d’extinction des obligations.

Plus précisément, elle se définit comme « la convention par laquelle le créancier accepte de recevoir en paiement une prestation différente de celle qui était prévue au contrat »[3].

La dation en paiement est envisagée par l’article 1342-4 du Code civil comme l’opération consistant, pour le créancier, à « accepter de recevoir en paiement autre chose que ce qui lui est dû ».

Concrètement, c’est le fait pour le débiteur d’une obligation ayant pour objet, par exemple une somme d’argent, de s’acquitter de sa dette par l’exécution d’une autre prestation, telle que la délivrance d’une chose ou la fourniture d’un service d’une valeur équivalente.

Lorsque la dation en paiement intervient dans le cadre de l’exécution d’une obligation cautionnée, la question se pose de savoir si elle produit le même effet que le paiement ordinaire, soit la libération de la caution.

Sous l’empire du droit antérieur, l’article 2315 du Code civil prévoyait que « l’acceptation volontaire que le créancier a faite d’un immeuble ou d’un effet quelconque en paiement de la dette principale décharge la caution, encore que le créancier vienne à en être évincé. »

Ainsi, la dation en paiement avait-elle pour effet de libérer la caution de son engagement (Cass. 1ère civ., 13 juin 1979, n°78-12.030) quand bien même elle s’avérait finalement inefficace pour le créancier (V. en ce sens Cass. com. 28 janv. 1997, n°94-19.347).

La caution était donc susceptible d’être déchargée de son obligation, tandis que l’obligation principale était maintenue en raison de l’inefficacité de la dation en paiement.

Cette règle se justifiait par la nécessité de protéger les cautions des risques engendrés par la dation en paiement qui a toujours été appréhendée avec méfiance par le législateur.

Lorsque, en effet, le créancier consent à être réglé par le débiteur par voie de dation en paiement, il est un risque qu’il se fasse évincer du bien qu’il a accepté en paiement. Ce bien peut notamment appartenir à un tiers ou encore avoir été remis à des fins frauduleuses.

En acceptant la dation en paiement, le créancier fait ainsi courir un risque à la caution dont le sort est étroitement lié au paiement du débiteur.

Pour cette raison, le législateur a estimé qu’il y avait lieu de ne pas soumettre la caution aux aléas attachés à l’efficacité de la dation en paiement.

Bien qu’accueillie favorablement par la doctrine, cette faveur faite aux cautions n’a pas été reconduite par l’ordonnance n° 2021-1192 du 15 septembre 2021 portant réforme du droit des sûretés.

Aussi, désormais, il y a lieu de considérer que l’inefficacité de la dation en paiement et plus précisément l’éviction du créancier du bien qu’il a accepté en paiement devrait pouvoir être opposée à la caution qui donc, en pareille circonstance, suivra le sort réservé au débiteur principal.

Autrement dit, à l’instar de ce dernier, la caution ne sera libérée de son obligation qu’à la condition que la dation en paiement soit valable et libératoire.

C) La compensation

1. Règles de droit commun

La compensation est définie à l’article 1347 du Code civil comme « l’extinction simultanée d’obligations réciproques entre deux personnes ».

Cette modalité d’extinction des obligations suppose ainsi l’existence de deux créances réciproques.

Outre l’exigence de réciprocité des créances, l’article 1347-1 du Code civil prévoit que la compensation ne peut avoir lieu qu’en présence de « deux obligations fongibles, certaines, liquides et exigibles. »

Par ailleurs, sous l’empire du droit antérieur à la réforme du régime général des obligations instituée par l’ordonnance n° 2016-131 du 10 février 2016, l’ancien article 1290 du Code civil disposait que « la compensation s’opère de plein droit par la seule force de la loi, même à l’insu des débiteurs ; les deux dettes s’éteignent réciproquement, à l’instant où elles se trouvent exister à la fois, jusqu’à concurrence de leurs quotités respectives. »

Une lecture littérale de ce texte suggérait que la compensation produisait ses effets entre les débiteurs automatiquement, c’est-à-dire sans qu’il leur soit besoin de s’en prévaloir.

La jurisprudence avait néanmoins adopté une solution radicalement opposée. Très tôt, elle a, en effet, estimé que, pour jouer, la compensation devait être expressément invoquée par le débiteur (V. en ce sens Cass. req. 11 mai 1880).

Relevant l’existence d’une discordance entre la règle énoncée à l’article 1294 du Code civil et la jurisprudence, le législateur a mis fin au débat, à l’occasion de la réforme du régime général des obligations, en précisant au nouvel article 1347, al. 2e du Code civil que la compensation « s’opère, sous réserve d’être invoquée, à due concurrence, à la date où ses conditions se trouvent réunies. ».

Il a ainsi été opté pour la thèse de l’absence d’automaticité de la compensation. La compensation n’opère donc plus de plein droit ; pour jouer elle doit être invoquée par le débiteur qui se prévaut de l’extinction de son obligation.

2. Application au cautionnement

==> La caution simple

À l’instar d’un paiement simple, lorsque la compensation est invoquée, elle a pour effet d’éteindre, rétroactivement, les obligations réciproques.

Il en résulte que, en présence d’une obligation cautionnée, la compensation devrait avoir pour effet de libérer la caution à la date même où ses conditions se trouvent réunies.

L’ancien article 1294, al. 1er du Code civil prévoyait en ce sens que « la caution peut opposer la compensation de ce que le créancier doit au débiteur principal ».

La question s’est alors posée de savoir si, pour que la caution puisse se prévaloir de la compensation, elle devait avoir été, au préalable, invoquée par le débiteur principal ?

Au regard de la solution retenue par la Cour de cassation s’agissant des effets de la compensation dans les rapports entre le créancier et le débiteur, on aurait pu le penser.

Néanmoins, la jurisprudence a estimé qu’il n’y avait pas lieu de transposer cette exigence aux rapports entre le créancier et la caution, au motif que l’ancien article 1294 ne subordonnait nullement l’extinction du cautionnement à l’invocation de la compensation par le débiteur principal.

À cet égard, la Cour de cassation est allée plus loin en admettant que la caution puisse opposer au créancier la compensation à laquelle le débiteur principal avait pourtant renoncé (V. en ce sens Cass. com. 26 oct. 1999, n°96-12.571).

Alors que cette règle était bien fixée en jurisprudence, l’ordonnance n° 2016-131 du 10 février 2016 est venue semer le doute en substituant l’ancien article 1294 par l’article 1347-6 qui prévoyait que « la caution peut opposer au créancier la compensation intervenue entre ce dernier et le débiteur principal. »

La formule ainsi retenue était pour le moins malheureuse, dans la mesure où, comme relevé par les commentateurs du texte, l’utilisation du terme « intervenue » pourrait laisser penser que, si la compensation n’a pas été invoquée par le débiteur ou le créancier, la caution ne saurait s’en prévaloir.

Si donc, pour opérer, la compensation doit avoir été invoquée, cela signifie que la caution, en présence d’un débiteur inactif, sinon négligent, serait privée de la possibilité de se libérer de son obligation, alors même que la compensation est constitutive d’une exception inhérente à la dette et qui, à ce titre, doit pouvoir être opposée au créancier.

La formulation retenue par le législateur conduisait manifestement au résultat contraire, raison pour laquelle, il a été décidé de modifier l’article 1347-6 du Code civil, à l’occasion de l’adoption de la loi n° 2018-287 du 20 avril 2018 ratifiant l’ordonnance n°2016-131 du 10 février 2016.

Reprenant mot pour mot les termes de l’ancien article 1294 du Code civil, le nouvel article 1347-6 prévoit que « la caution peut opposer la compensation de ce que le créancier doit au débiteur principal. »

Ainsi, est-il expressément énoncé par cette disposition que la caution est autorisée à se prévaloir de la compensation dès lors que ses conditions sont réunies, alors même qu’elle n’a pas été préalablement invoquée par le débiteur.

==> La caution solidaire

Très tôt, la question s’est posée de savoir si, à l’instar de la caution simple, la caution solidaire pouvait se prévaloir de la compensation qui serait intervenue entre le créancier et le débiteur principal.

Sous l’empire du droit antérieur, les textes étaient ambigus :

- D’un côté, l’alinéa 1er de l’ancien article 1214 du Code civil autorisait la caution à opposer « la compensation de ce que le créancier doit au débiteur principal»,

- D’autre côté, l’alinéa 3e de ce même texte interdisait au débiteur solidaire d’opposer « la compensation de ce que le créancier doit à son codébiteur.»

En présence d’un cautionnement solidaire comment concilier ces deux dispositions ?

De deux choses l’une :

- Soit l’on faisait application de la règle régissant l’obligation solidaire, auquel cas la caution solidaire ne pouvait pas se prévaloir de la compensation intervenue entre le créancier et le débiteur principal

- Soit l’on faisait prévaloir la règle applicable à la caution, auquel cas, en cas d’engagement solidaire, il lui était permis de se prévaloir de la compensation

Entre ces deux approches, la Cour de cassation a opté pour la seconde dans un arrêt du 1er juin 1983.

Aux termes de cette décision elle a jugé que « la caution, même solidaire, a la faculté d’opposer au créancier toutes les exceptions qui appartiennent au débiteur principal et qui, comme la compensation, sont inhérentes à la dette » (Cass. 1ère civ. 1er juin 1983, n°82-10.749).

Cette solution a, par suite, été consacrée par l’ordonnance n° 2016-131 du 10 février 2016 portant réforme du régime général des obligations.

Après avoir rappelé que « la caution peut opposer la compensation de ce que le créancier doit au débiteur principal », le nouvel article 1347-6 du Code civil précise que « le codébiteur solidaire peut se prévaloir de la compensation de ce que le créancier doit à l’un de ses coobligés pour faire déduire la part divise de celui-ci du total de la dette. »

Ainsi, désormais, est-il admis que la caution solidaire puisse se prévaloir, comme la caution simple, de la compensation intervenue entre le créancier et le débiteur principal.

II) L’extinction du cautionnement sans désintéressement du créancier

A) La novation

1. Principe

La novation consiste en un « contrat qui a pour objet de substituer à une obligation, qu’elle éteint, une obligation nouvelle qu’elle crée » (art. 1329 C. civ.)

Il s’agit, autrement dit, d’une modalité d’extinction d’une obligation préexistante par la substitution d’une obligation nouvelle.

Ce mécanisme présente la particularité de lier indivisiblement l’extinction de la première obligation et la création de la seconde.

Autrement dit, la création de l’obligation nouvelle ne peut s’opérer sans extinction de l’obligation primitive.

La novation peut avoir lieu :

- Soit par substitution d’obligation entre les mêmes parties

- Cette hypothèse se rencontre, par exemple, en cas de modification d’un bail commercial en bail d’habitation

- Soit par changement de débiteur

- Cette hypothèse correspond à la délégation parfaite, soit à l’opération par laquelle une personne, le délégant, obtient d’une autre, le délégué, qu’elle s’oblige envers une troisième, le délégataire, qui l’accepte comme débiteur

- Par le jeu de la novation, le délégant est déchargé de son obligation envers le délégataire

- Soit par changement de créancier

- Cette hypothèse est proche de la cession de créance, à la différence près que le consentement du débiteur est requis et qu’il n’y a pas de transfert de créance au profit du nouveau créancier

Lorsque les conditions sont remplies, la novation a donc pour effet d’éteindre l’obligation ancienne qui est substituée par une obligation nouvelle.

La question qui alors se pose est de savoir si dans l’hypothèse où l’exécution de l’obligation initiale est garantie par un cautionnement, la novation emporte également extinction de cette sûreté.

Pour le déterminer, il convient de se reporter à l’article 1334 du Code civil qui prévoit que « l’extinction de l’obligation ancienne s’étend à tous ses accessoires. »

Il ressort de cette disposition que la novation a pour effet d’éteindre les sûretés attachées à l’obligation principale et donc de libérer les cautions.

La décharge de la caution se justifie par l’interdiction d’étendre le cautionnement « au-delà des limites dans lesquelles il a été contracté ».

Or la novation, en ce qu’elle crée une obligation nouvelle, est susceptible de durcir les termes du contrat initial.

Pour cette raison, le législateur a estimé qu’il y avait lieu de décharger la caution en cas de novation de l’obligation garantie.

La charge de la preuve pèse toutefois sur cette dernière, en ce sens que c’est à elle qu’il appartiendra de démontrer que les conditions de la novation sont réunies (Cass. com. 5 nov. 1971, n°70-12.319).

Or ces conditions sont rigoureuses, de sorte que, en pratique, la preuve de la novation sera difficile à rapporter.

==> L’élément matériel de la novation

La novation suppose l’extinction et la création corrélatives d’obligations valables

- L’extinction d’une obligation ancienne

- Parce que la novation est un mode d’extinction de l’obligation, elle suppose que les parties soient liées par un rapport d’obligation préexistant.

- Il s’en déduit que la novation ne peut avoir lieu que si l’obligation ancienne à laquelle est substituée la nouvelle est valable ( 1ère civ. 7 nov. 1995, n°92-16.695).

- Cette règle est désormais énoncée à l’article 1331 du Code civil.

- Le principe ainsi énoncé est toutefois assorti d’une limite : lorsque la nullité de l’ancienne obligation est relative et donc susceptible de confirmation, la novation peut valoir confirmation ( 1331 in fine C. civ.)

- Aussi, ce n’est qu’en cas de nullité absolue que la novation sera remise en cause.

- En toute hypothèse, l’annulation de l’obligation primitive emporte anéantissement rétroactif de l’obligation nouvelle qui est réputée n’avoir jamais été créée.

- Or sans obligation nouvelle, il ne saurait y avoir novation et donc libération de la caution.

- À cet égard, il peut être observé que lorsque l’obligation primitive est non pas anéantie, mais seulement prescrite la Cour de cassation a admis que la novation puisse malgré tout produire ses effets ( 3e civ. 29 oct. 1968).

- La raison en est que la prescription éteint, non pas l’obligation, mais le droit d’agir.

- La création d’une obligation nouvelle

- En premier lieu, il ne peut y avoir novation que si l’extinction de l’obligation primitive emporte création d’une obligation nouvelle. C’est ce que l’on appelait en droit romain l’aliquid novi.

- Plus précisément, l’opération doit consister en un une modification d’un ou plusieurs « éléments constitutifs essentiels [de l’obligation ancienne] qui en changent la nature»[4].

- Une simple modification des modalités d’exécution de cette obligation serait insuffisante quant à produire un effet novatoire.

- La jurisprudence refuse ainsi régulièrement de voir dans la prorogation du terme d’une convention une novation (V. en ce sens 1ère civ. 20 févr. 2001, n°99-13.679).

- Dans un ancien arrêt rendu le 8 novembre 1875, la Cour de cassation a jugé, de façon plus générale, que pour qu’il y ait novation « il ne suffit pas d’augmenter ou de diminuer la dette, de fixer un terme plus long ou plus court, et d’ajouter ou de retrancher une hypothèque ou une autre sûreté, ou même de changer l’espèce de l’obligation, à moins que les parties n’expriment une intention contraire» ( req. 8 nov. 1875).

- Ainsi, une simple modification d’un élément secondaire du rapport d’obligation n’opère pas novation.

- Il en résulte que l’obligation primitive subsiste avec ses accessoires en particulier les sûretés qui en garantissent l’exécution.

- Pour qu’il y ait novation, la nouveauté ne peut donc pas être minime ; elle doit être suffisamment conséquente pour emporter la disparition de l’ancienne obligation à la faveur de la nouvelle.

- Ce sera sans aucun doute le cas en présence d’une substitution de créancier ou de débiteur.

- Lorsque, en revanche, la nouveauté affecte l’obligation elle-même la novation est bien moins évidente.

- Il s’agit de l’hypothèse où le créancier accepte de recevoir en paiement autre chose qui ce qui était initialement convenu, ce qui rapproche cette situation de la dation en paiement.

- La novation par changement d’objet s’en distingue pourtant en ce que la dation produit seulement en effet extinctif alors que la novation ne se limite pas à éteindre le rapport d’obligation préexistant, elle fait naître corrélativement une nouvelle obligation.

- La novation par changement d’objet est, par exemple, admise en cas de modification de la nature du contrat : il peut s’agir de la transformation d’un contrat de dépôt en contre de vente ( com. 30 oct. 1968), ou encore la substitution d’un bail commercial par un bail d’habitation (Cass. 3e civ. 12 déc. 1968).

- En deuxième lieu, pour que la qualification de novation soit retenue, la nouveauté apportée ne doit pas être en totale rupture avec le rapport primitif d’obligation : en l’absence de lien entre l’extinction de l’obligation ancienne et la création de l’obligation nouvelle, il s’agira d’une simple succession d’obligations non liées entre elles.

- Or la novation ne se conçoit qu’en présence d’obligations indissociables : l’obligation créée doit avoir pour cause l’extinction de l’obligation initiale

- En dernier lieu, à l’instar de l’obligation ancienne, pour que la novation produise ses effets l’obligation nouvelle doit être valable.

- Dans un arrêt du 14 mai 1996, la Cour de cassation a affirmé, par exemple, que « la novation n’a lieu que si une obligation valable est substituée à l’obligation initiale».

- Il en résulte qu’en cas d’annulation de la convention novatoire la première obligation retrouve son efficacité.

- Il en va de même, précise la Chambre commerciale, « lorsque le créancier savait que l’obligation nouvelle était annulable de son propre fait » ( com. 14 mai 1996, n°94-14.625).

- Il est donc indifférent que la nullité de la seconde obligation résulte d’un dol du créancier : en toute hypothèse la première obligation survit.

==> L’élément intentionnel de la novation

Parce que la novation est un acte grave, en ce qu’elle consiste à substituer une obligation primitive par une obligation nouvelle, pour produire ses effets l’intention des parties doit être certaine.

Cette intention ne saurait toutefois se limiter à l’extinction d’un rapport d’obligation préexistant et à la création d’un nouveau rapport.

Les parties doivent avoir eu, en outre, la volonté de lier indissociablement les opérations d’extinction et de création d’obligation qui se servent mutuellement de cause.

Autrement dit, elles doivent avoir voulu subordonner l’extinction de l’obligation ancienne à la création de l’obligation nouvelle et réciproquement. Cette intention était qualifiée en droit romain d’animus novandi.

L’exigence d’animus novandi est énoncée à l’article 1330 du Code civil qui prévoit que « la novation ne se présume pas ; la volonté de l’opérer doit résulter clairement de l’acte. »

La Cour de cassation a précisé dans un arrêt du 15 janvier 1975 « qu’il n’est pas nécessaire que l’intention de nover soit exprimée en termes formels dès lors qu’elle est certaine » (Cass. 3e civ. 15 janv. 1975, n°73-13.331).

Il est ainsi admis qu’elle puisse être tacite. Dans un arrêt du 19 mars 1974, la Première chambre civile a jugé en ce sens, après avoir rappelé que « l’acte novatoire ne doit pas nécessairement être passe par écrit », que celui-ci pouvait parfaitement résulter des circonstances de la cause (Cass. 1ère civ. 19 mars 1974, n°72-12.118).

La Chambre commerciale a encore affirmé que si la novation ne se présume pas, elle peut résulter « des faits et actes intervenus entre les parties » pourvu qu’elle soit certaine (Cass. com. 19 mars 1979, n°77-12.889).

Reste que lorsque la novation ne sera pas clairement exprimée dans l’acte, il sera souvent difficile de sonder l’intention des parties.

Ont-elles voulu substituer une obligation par une autre ou seulement stipuler des obligations successives qui n’entretiennent pas nécessairement de lien entre elles ?

Dans le doute, les obligations souscrites successivement par un débiteur au profit d’un même débiteur seront réputées, non pas se substituer les unes aux autres, mais s’additionner.

Les combinaisons possibles sont nombreuses, raison pour laquelle la preuve de la novation n’est pas aisée à rapporter.

Aussi, la caution sera-t-elle, la plupart du temps, bien en peine d’établir que l’obligation dont elle garantit l’exécution a été novée.

2. Tempérament

Si, en principe, la novation ne laisse pas subsister les accessoires de l’obligation primitive, cette règle n’est nullement impérative.

L’article 1334 du Code civil, issu de l’ordonnance n° 2016-131 du 10 février 2016, prévoit, en effet, que « par exception, les sûretés d’origine peuvent être réservées pour la garantie de la nouvelle obligation avec le consentement des tiers garants. »

Ainsi, les parties sont-elles libres de convenir que les sûretés constituées en garantie de l’obligation ancienne seront transférées sur l’obligation nouvelle.

En réalité, il s’agit moins d’un transfert que de la souscription d’un nouvel engagement pour le garant, dans la mesure où l’obligation initiale est éteinte.

Or s’agissant du cautionnement, son caractère accessoire fait obstacle à ce qu’il survive à l’obligation principale.

C’est la raison pour laquelle, en cas d’accord des parties pour maintenir le cautionnement, bien que l’article 1334 ne le précise pas, un nouvel engagement devra être souscrit par la caution dans les mêmes conditions que l’ancien, soit en observant les conditions requises à titre de validité et à titre de preuve.

B) La confusion

Selon l’article 1349 du Code civil « la confusion résulte de la réunion des qualités de créancier et de débiteur d’une même obligation dans la même personne. »

Parce que l’on ne peut pas conclure un contrat avec soi-même, la réunion des qualités de créancier et de débiteur sur la même tête emporte extinction de l’obligation.

La question qui alors se pose est de savoir si la confusion a également pour effet d’éteindre le cautionnement de l’obligation sur laquelle elle porte.

Pour le déterminer, il convient de se reporter à l’article 1349 qui prévoit expressément que la confusion « éteint la créance et ses accessoires, sous réserve des droits acquis par ou contre des tiers. »

Il ressort de cette disposition que l’extinction de l’obligation par l’effet de la confusion s’étend également à ses accessoires et donc aux sûretés.

En présence d’un cautionnement, la confusion a donc pour effet de libérer la caution. L’article 1349-1, al. 2e du Code civil prévoit en ce sens que « lorsque la confusion concerne une obligation cautionnée, la caution, même solidaire, est libérée. »

Le texte précise néanmoins que, « lorsqu’il y a solidarité entre plusieurs débiteurs ou entre plusieurs créanciers, et que la confusion ne concerne que l’un d’eux, l’extinction n’a lieu, à l’égard des autres, que pour sa part. »

Par ailleurs, dans l’hypothèse où la confusion concerne l’obligation d’une des cautions, le débiteur principal n’en est pas pour autant libéré.

Quant aux autres cautions solidaires, elles sont libérées à concurrence de la part de la caution libérée par le jeu de la confusion.

C) La remise de dette

1. Principe

==> La caution simple

La remise de dette est définie à l’article 1350 du Code civil comme « le contrat par lequel le créancier libère le débiteur de son obligation ».

Ainsi, la remise de dette produit-elle un effet extinctif. Elle délie le débiteur de tout ou partie de son engagement, ce qui revient pour le créancier à renoncer au droit de créance dont il est titulaire à l’encontre du débiteur, sous réserve d’acceptation de ce dernier.

La question qui alors se pose est de savoir si cet extinctif attaché à la remise de dette se propage au cautionnement garantissant l’obligation sur laquelle elle porte.

Pour le déterminer, il convient de se reporter à l’article 1350-2 du Code civil qui prévoit expressément que « la remise de dette accordée au débiteur principal libère les cautions. »

La remise de dette profite donc aux cautions qui sont déchargées de leur obligation.

La raison en est que ces dernières ne sauraient être tenues plus sévèrement que le débiteur principal (art. 2296 C. civ.).

Dans l’hypothèse où la remise de dette n’est que partielle, la caution est libérée dans les mêmes proportions que le débiteur.

À cet égard, cette dernière bénéficie également de la présomption de libération du débiteur instituée par l’article 1342-9 du Code civil.

Pour mémoire, cette disposition prévoit que « la remise volontaire par le créancier au débiteur de l’original sous signature privée ou de la copie exécutoire du titre de sa créance vaut présomption simple de libération. »

En tout état de cause, pour produire ses effets, la remise de dette doit répondre à plusieurs exigences :

Tout d’abord, parce qu’elle est un contrat elle doit, d’une part, avoir été consentie volontairement par le créancier et, d’autre part, avoir été acceptée par le débiteur.

Ensuite, la remise de dette n’est valable que si le créancier jouit de la capacité de disposer.

Enfin, elle doit être certaine, en ce sens que la volonté des parties ne doit pas être équivoque, étant précise que la jurisprudence admet qu’elle puisse être tacite (V. en ce sens Cass. 1ère civ. 28 oct. 1991, n°89-21.871)

==> La caution solidaire

Comme pour la compensation, la question s’est posée de savoir si la caution solidaire pouvait se prévaloir d’une remise de dette consentie par le créancier au débiteur principal.

Tandis que l’ancien article 1287, al. 1er du Code civil prévoyait que la remise de dette accordée au débiteur principal avait pour effet de libérer les cautions, l’ancien article 1285, al. 1er retenait, quant à lui, la solution inverse pour des codébiteurs solidaires.

Comment articuler ces deux textes en présence d’un cautionnement solidaire ? La difficulté soulevée était exactement la même que celle rencontrée avec la compensation.

- Soit l’on faisait application de l’article 1287, auquel cas il y avait lieu d’admettre que la caution solidaire puisse se prévaloir de la remise de dette consentie au débiteur principal

- Soit l’on faisait application de l’article 1285, auquel cas la caution ne pouvait pas se prévaloir de la remise de dette consentie au débiteur principal

L’ordonnance n° 2016-131 du 10 février 2016 portant réforme du régime général des obligations a retenu la seconde solution, de sorte que, comme pour la compensation, la caution solidaire est autorisée à se prévaloir de la remise de dette octroyée au débiteur principal.

Le nouvel article 1350-2, al. 1er du Code civil dispose en ce sens que « la remise de dette accordée au débiteur principal libère les cautions, même solidaires. »

L’alinéa 2 précise que si la remise consentie à l’une des cautions solidaires ne libère pas le débiteur principal, elle libère les autres cautions à concurrence de sa part.

Par exception, l’alinéa 3 prévoit que « ce que le créancier a reçu d’une caution pour la décharge de son cautionnement doit être imputé sur la dette et décharger le débiteur principal à proportion ». Les autres cautions ne restent, quant à elles, tenues que déduction faite de la part de la caution libérée ou de la valeur fournie si elle excède cette part.

Cette disposition vise à empêcher le créancier de s’enrichir par le biais du cautionnement, en cumulant la contrepartie de la remise et le paiement par le débiteur principal.

2. Tempérament

Bien que la remise de dette ait, par principe, pour effet de décharger les cautions, il est des situations où, nonobstant la libération du débiteur principal, le cautionnement sera maintenu.

Tel est notamment le cas lorsque le créancier se limitera à renoncer à poursuivre le débiteur en paiement, la question se pose de savoir si cette renonciation profite à la caution.

La Cour de cassation a répondu par la négative dans un arrêt du 22 mai 2007.

Au soutien de sa décision, elle a affirmé que « la renonciation par le créancier au droit à agir en paiement contre le débiteur principal n’emporte pas extinction de l’obligation principale ni du recours de la caution contre ce débiteur, de sorte que la clause précitée ne fait pas obstacle aux poursuites du créancier contre la caution solidaire » (Cass. com. 22 mai 2007, n°06-12.196).

Ainsi, la chambre commerciale refuse-t-elle d’assimiler la remise de poursuites à la remise de dette.

C’est la raison pour laquelle elle n’admet pas que la caution puisse être libérée en cas de renonciation du créancier à son droit d’agir contre le débiteur.

Si l’on se place sur le terrain strict du droit commun des obligations, cette solution est parfaitement justifiée.

Il n’est nullement contestable que le droit de créance – droit substantiel – ne se confond pas avec le droit d’agir en justice.

Cette dichotomie explique, par exemple, pourquoi le paiement d’une obligation prescrite est valable et ne donne pas lieu à répétition de l’indu : la prescription a pour effet d’éteindre non pas la créance, mais l’action.

Appliquée à la remise de poursuites, la distinction entre le droit et l’action, explique, de la même manière, pourquoi l’obligation n’est pas éteinte, ce qui conduit à maintenir l’engagement de caution.

Reste que si l’on se place, cette fois-ci, sur le terrain du cautionnement, la position adoptée par la Cour de cassation est, à certains égards, critiquable.

Elle revient, en effet, à admettre que la caution puisse être tenue plus sévèrement que le débiteur principal. Or cela est contraire au principe posé par l’article 2296 du Code civil.

D’un autre côté, la solution retenue ne heurte aucunement le caractère accessoire du cautionnement qui lie le sort de l’engagement de caution à l’obligation principale.

Sans doute faut-il voir dans ce dernier argument l’élément qui a été décisif dans le raisonnement de la Cour de cassation.

D) La prescription

==> Principe

Parce que la prescription de l’obligation principale est une exception inhérente à la dette, il est admis que la caution puisse s’en prévaloir.

Pour mémoire, l’article 2298 du Code civil prévoit que « la caution peut opposer au créancier toutes les exceptions, personnelles ou inhérentes à la dette, qui appartiennent au débiteur, sous réserve des dispositions du deuxième alinéa de l’article 2293 »

Dans un arrêt du 14 mars 2000 la Cour de cassation a précisé que la caution pouvait se prévaloir de la prescription quinquennale des actions en paiement des intérêts des sommes prêtées et plus généralement de tout ce qui est payable par année ou à des termes périodiques plus courts (Cass. 1ère civ. 14 mars 2000, n°98-11.770).

S’agissant de l’interruption de la prescription, l’article 2246 du Code civil prévoit que « l’interpellation faite au débiteur principal ou sa reconnaissance interrompt le délai de prescription contre la caution. »

Ainsi, la caution est-elle logée à la même enseigne que le débiteur garanti : l’interruption de la prescription lui est pleinement opposable.

La Cour de cassation a fait application de cette règle en matière de déclaration de créance. Dans un arrêt du 26 septembre 2006, elle a effectivement affirmé « que la déclaration de créance interrompt la prescription à l’égard de la caution sans qu’il soit besoin d’une notification et que cet effet se prolonge jusqu’à la clôture de la procédure collective » (Cass. com. 26 sept. 2006, n°04-19.751).

À cet égard, il a été jugé que la renonciation du débiteur à se prévaloir d’une prescription acquise était sans incidence sur la situation de la caution qui est libérée de son engagement (V. en ce sens Cass. civ. 2 févr. 1886).

==> Tempérament

L’article 218-2 du Code de la consommation prévoit que « l’action des professionnels, pour les biens ou les services qu’ils fournissent aux consommateurs, se prescrit par deux ans. »

Ce délai de prescription s’applique à toutes actions entreprises par un créancier professionnel contre un débiteur consommateur.

La conséquence en est que le créancier qui n’a pas agi dans ce bref délai est forclos, ce qui signifie qu’il ne peut plus actionner en paiement le débiteur.

Lorsque l’obligation prescrite était garantie par un cautionnement, la question s’est posée de savoir si le créancier pouvait malgré tout se retourner contre la caution.

En raison du caractère accessoire du cautionnement, un tel recours devrait lui être refusé.

De façon assez surprenante, tel n’est pas la voie qui a été empruntée par la Cour de cassation.

Dans un arrêt du 8 octobre 1996, elle a, en effet, estimé que le créancier était parfaitement fondé à poursuivre la caution peu importe que l’action dirigée contre le débiteur principal soit prescrite.

La seule exigence posée par la Première chambre civile est que le créancier ait agi contre la caution dans le bref délai de deux ans, ce qui était le cas dans cette affaire (Cass. 1ère civ. 8 oct. 1996, n°94-16.633).

Cette position a été abondamment critiquée par la doctrine. À l’analyse, elle est intervenue à une période au cours de laquelle la Cour de cassation avait adopté une approche pour le moins extensive des exceptions personnelles du débiteur, soit celles dont la caution ne pouvait pas se prévaloir à l’encontre du créancier.

Pour mémoire, dans un arrêt du 8 juin 2007, elle avait notamment jugé que la caution « n’était pas recevable à invoquer la nullité relative tirée du dol affectant le consentement du débiteur principal et qui, destinée à protéger ce dernier, constituait une exception purement personnelle » (Cass. ch. Mixte, 8 juin 2007, n°03-15.602).

Elle a, par suite, étendu cette solution à toutes les causes de nullité relative (V. en ce sens Cass. com., 13 oct. 2015, n° 14-19.734).

En restreignant considérablement le domaine des exceptions inhérentes à la dette, il a été reproché à la Haute juridiction de déconnecter l’engagement de la caution de l’obligation principale en ce qu’il est de nombreux cas où elle était devenue plus rigoureusement tenue que le débiteur lui-même.

Attentif aux critiques – nombreuses – émises par la doctrine et reprenant la proposition formulée par l’avant-projet de réforme des sûretés, le législateur en a tiré la conséquence qu’il y avait lieu de mettre un terme à l’inflation des cas d’inopposabilité des exceptions.

Par souci de simplicité et de sécurité juridique, il a donc été décidé d’abolir la distinction entre les exceptions inhérentes à la dette et celles personnelles au débiteur.

D’où la formulation du nouvel article 2298 du Code civil qui pose le principe selon lequel la caution peut opposer toutes les exceptions appartenant au débiteur principal, qu’elles soient personnelles à ce dernier ou inhérentes à la dette.

Compte tenu de cette modification de l’état du droit opérée par l’ordonnance n° 2021-1192 du 15 septembre 2021 portant réforme du droit des sûretés, il n’est pas exclu que la Cour de cassation revienne sur sa jurisprudence et admette que la caution puisse se prévaloir du bref délai applicable aux actions engagées par un créancier professionnel contre un débiteur consommateur.

[1] Ph. Simler et Ph. Delebecque, Droit civil – Les sûretés – Publicité foncière, éd. Dalloz, 2004, n°231, p.196

[2] V. en ce sens Ph. Simler, Cautionnement – Extinction par voie accessoire, Lexisnexis, fasc. Jurisclasseur, n°24

[3] J. François, Traité de droit civil – Les obligations, Régime général, Economica 2017, n°139, p. 126.

[4] F. Terré, Ph. Simler et Y. Lequette, Droit des obligations, éd. Dalloz, 2002, n°1421, p. 1309

No comment yet, add your voice below!