==>La notion de prime

La prime d’assurance constitue le pivot du contrat d’assurance : elle en matérialise l’onérosité et en conditionne l’efficacité.

Définie comme la contrepartie financière de la garantie accordée par l’assureur, elle est exigée de l’assuré en échange de l’engagement pris par l’assureur de couvrir un risque déterminé. Elle incarne ainsi le prix du transfert de risque et confère à l’assurance sa nature de contrat onéreux et synallagmatique.

Mais la prime ne se réduit pas à cette seule dimension bilatérale. Dans la technique assurantielle, elle a aussi une fonction collective : versée par chaque assuré, elle alimente un fonds commun qui permet à l’assureur d’indemniser les sinistres de ceux qui sont atteints par la réalisation du risque. La prime participe donc au mécanisme de mutualisation: chacun contribue à une masse de ressources destinée à absorber les charges imprévisibles affectant certains membres du groupe.

La doctrine insiste dès lors sur le caractère dual de la prime :

- Économique, en tant que ressource essentielle de l’opération assurantielle, garantissant l’équilibre technique et financier du portefeuille de contrats ;

- Juridique, en tant qu’obligation principale de l’assuré, dont le non-respect entraîne les sanctions prévues par la loi (mise en demeure, suspension, résiliation, voire déchéance dans certains cas).

==>Prime et cotisation

La prime d’assurance ne doit pas être confondue avec la cotisation mutualiste. Dans le cadre des sociétés d’assurance mutuelles et, plus encore, des mutuelles régies par le Code de la mutualité, la cotisation exprime avant tout la participation solidaire du membre au financement collectif, dans une structure dépourvue de but lucratif (C. mutualité, art. L. 111-1). Elle traduit un acte d’adhésion et d’appartenance à un groupement : chaque membre contribue non pour rémunérer directement son propre risque, mais pour assurer la pérennité d’un système de solidarité interne.

À l’inverse, dans l’assurance commerciale, la prime est inscrite dans une logique contractuelle et individuelle : elle est calculée en fonction du risque particulier présenté par l’assuré et constitue la contrepartie immédiate de la couverture offerte par l’assureur. Là où la cotisation renvoie à une logique communautaire et désintéressée, la prime renvoie à une logique de marché et de contrepartie synallagmatique.

==>La prime comme élément d’équilibre contractuel

Cet équilibre s’inscrit dans la théorie générale des obligations. Sous l’empire du Code civil de 1804, la prime était rattachée à la cause objective du contrat : contrepartie de l’engagement de l’assureur (anc. art. 1108 et 1131 C. civ.). Depuis la réforme du droit des contrats (ord. 10 févr. 2016), la référence explicite à la cause a disparu, mais la logique demeure. L’article 1162 C. civ. exige désormais un « contenu licite et certain », ce qui suppose que la prime corresponde à une prestation réelle et proportionnée. La prime apparaît donc comme l’un des éléments essentiels à la validité même du contrat, condition de l’équilibre contractuel aux côtés de l’aléa qui fonde l’opération.

==>La prime et l’aléa assurantiel

La prime est en effet indissociable de l’incertitude du risque. L’article L. 113-1 du Code des assurances précise que « l’assureur ne répond pas des pertes ou dommages provenant d’une faute intentionnelle ou dolosive de l’assuré ». Cette prohibition d’ordre public rappelle que l’assurance n’a de sens qu’en présence d’un événement incertain. La justification économique et juridique de la prime réside précisément dans ce mécanisme : la logique assurantielle repose sur un échange singulier, le versement d’une prestation certaine – la prime – contre la prise en charge d’un événement incertain. En l’absence d’aléa, la prime perd sa raison d’être et le contrat dégénère en opération illicite, assimilable à une libéralité ou à un pari prohibé.

==>Une obligation essentielle de l’assuré

De ce double ancrage – équilibre contractuel et incertitude du risque – découle toute la complexité du régime juridique de la prime. Celle-ci doit être déterminée et calculée selon des critères objectifs, parfois encadrés par la loi ou par le Bureau central de tarification. Elle doit aussi être payée conformément aux prescriptions du Code des assurances (art. L. 113-2 et L. 113-3), sous peine de sanctions sévères. La jurisprudence constante souligne que le paiement de la prime constitue une obligation cardinale de l’assuré : son inexécution entraîne la mise en œuvre du processus légal de suspension et, le cas échéant, de résiliation du contrat, tout en laissant subsister la dette de prime antérieure (v. notamment Cass. 1re civ., 23 sept. 2003, n° 00-12.781).

==>Enjeux

L’étude du régime de la prime dépasse donc la simple mécanique comptable. Elle conduit à interroger la fonction structurante de la prime dans la théorie générale du contrat, son rôle dans la mise en œuvre de la garantie et son articulation avec la protection du consommateur.

À travers elle se révèlent les tensions propres au droit des assurances : entre liberté contractuelle et encadrement réglementaire, entre équilibre économique de l’assureur et protection de l’assuré, entre exigence de solvabilité et accessibilité de la couverture des risques.

§1: L’établissement de la prime

I. Les critères d’établissement de la prime

A. Principes généraux

1. La liberté de tarification

La fixation de la prime d’assurance est aujourd’hui dominée par le principe de liberté des prix, consacré en droit français par l’ordonnance n° 86-1243 du 1er décembre 1986 relative à la liberté des prix et de la concurrence, puis confirmé par la loi n° 89-1014 du 31 décembre 1989 portant adaptation du Code des assurances à l’ouverture du marché européen.

Ces textes ont définitivement abrogé l’ancien régime de tarifs administrés, hérité d’une conception dirigiste du marché de l’assurance, où les pouvoirs publics imposaient aux compagnies des barèmes de primes minimales ou maximales selon les branches. Désormais, conformément à l’article L. 310-1 du Code des assurances, la fixation du prix est libre, sous réserve du respect des règles générales de concurrence et des exigences prudentielles propres au secteur assurantiel.

Cette liberté a une double finalité :

- D’une part, favoriser la concurrence entre assureurs et, partant, une meilleure allocation des ressources au bénéfice des assurés ;

- D’autre part, laisser aux compagnies la faculté d’ajuster leurs tarifs aux caractéristiques spécifiques de leur portefeuille de risques, dans une logique de gestion individualisée.

Toutefois, il ne saurait s’agir d’une liberté absolue. La détermination de la prime demeure encadrée par des contraintes techniques et juridiques qui imposent sa rationalité. Comme le soulignaient déjà les thèses classiques de P. Weyer et de J. Guineau, la prime n’est pas un prix de marché arbitraire : elle doit être construite pour assurer à la fois la viabilité économique du contrat et la solvabilité de l’assureur. La doctrine contemporaine a prolongé cette idée en montrant que la prime résulte d’un véritable travail actuariel fondé sur la probabilité des sinistres et la mutualisation des risques.

Concrètement, l’assureur procède à une évaluation statistique du risque :

- il calcule la fréquence attendue des sinistres à partir de données historiques ;

- il évalue le coût moyen de ces sinistres ;

- il applique ensuite des lois de probabilité pour anticiper les engagements futurs et fixer la prime dite pure ou technique, c’est-à-dire celle qui correspond strictement au coût du risque.

À cette prime pure s’ajoutent des chargements (frais d’acquisition, de gestion, marge de sécurité, rémunération du capital mobilisé) qui forment la prime nette, laquelle est ensuite majorée des prélèvements fiscaux et parafiscaux (taxe sur les conventions d’assurance, contributions diverses). Le prix final payé par l’assuré est donc le résultat d’une construction rigoureuse et normée, très éloignée d’une simple liberté commerciale.

Ce caractère rationnel de la prime constitue la garantie de l’équilibre contractuel : la prime versée doit être proportionnée au risque assumé, conformément à l’économie du contrat synallagmatique d’assurance. La jurisprudence le rappelle régulièrement : la prime est la contrepartie nécessaire de la garantie, et sa fixation doit préserver la logique d’équivalence entre les prestations (v. not. Cass. 1re civ., 4 févr. 1982).

Ainsi, si le droit positif affirme la liberté de tarification comme principe, la réalité technique et juridique en fait une liberté encadrée, où la rigueur actuarielle et le respect des équilibres économiques et contractuels tempèrent toute tentation d’arbitraire.

2. La proportionnalité au risque et la divisibilité de la prime

La prime d’assurance constitue avant tout la contrepartie du risque pris en charge par l’assureur. Elle se décompose en plusieurs strates : la prime pure ou technique, qui exprime la contribution exacte de l’assuré à la mutualisation des risques ; les chargements (frais de gestion, d’acquisition, marge de sécurité, rémunération du capital), qui conduisent à la prime nette ; enfin, les prélèvements fiscaux et parafiscaux (taxe sur les conventions d’assurance, contribution attentats, surprime CatNat), qui aboutissent à la prime totale effectivement supportée par l’assuré.

Ce lien organique entre prime et risque emporte deux conséquences juridiques :

- La divisibilité dans le temps : en cas de résiliation ou de disparition de l’objet assuré sans réalisation du risque (par exemple, la destruction d’un bien par un événement non garanti), la portion de prime correspondant à la période non courue doit être restituée (Cass. 1re civ., 4 févr. 1982, JCP G 1982, II, 19894, obs. Barbieri) ;

- La divisibilité par risques : lorsque l’une des garanties souscrites est supprimée du contrat, la prime afférente à ce risque disparaît corrélativement.

Mais la proportionnalité prime/risque ne joue pas seulement au niveau structurel du contrat: elle intervient également dans le contrôle de certaines pratiques en assurance-vie. L’article L. 132-13 du Code des assurances prévoit en effet que les primes versées à ce titre échappent, en principe, aux règles du rapport et de la réduction successorale. Toutefois, elles peuvent être réintégrées dans la succession si elles apparaissent comme «manifestement exagérées eu égard aux facultés » du souscripteur.

La Cour de cassation, siégeant en chambre mixte, a précisé le régime de cette sanction dans un arrêt du 23 novembre 2004 (Cass. mixte, 23 nov. 2004, n° 01-13592). Elle y affirme que le caractère manifestement exagéré des primes doit s’apprécier au moment de leur versement, et non de manière rétrospective, en tenant compte de plusieurs critères :

- l’âge du souscripteur,

- sa situation patrimoniale et familiale,

- ses revenus.

En l’espèce, une assurée âgée de 65 ans avait souscrit plusieurs contrats d’assurance-vie auprès d’un assureur et désigné des bénéficiaires tiers. À son décès, son héritier réservataire contestait le caractère excessif des primes versées. La Cour de cassation relève que les revenus de la souscriptrice (pensions et retraites confortables), l’existence d’épargnes complémentaires et la proportion des primes par rapport à son patrimoine global (un quart environ de son patrimoine mobilier) excluaient toute disproportion manifeste. La demande de réintégration successorale fut donc rejetée.

Ce faisant, la Haute juridiction réaffirme que la liberté contractuelle en matière d’assurance-vie reste subordonnée à un principe de proportionnalité : si l’assurance-vie conserve son autonomie par rapport au droit commun des libéralités, c’est à la condition que les primes n’aient pas pour effet de détourner les règles d’ordre public relatives à la réserve héréditaire. La proportionnalité apparaît ici comme le garde-fou permettant d’éviter l’instrumentalisation de l’assurance-vie à des fins de contournement successoral.

3. La segmentation tarifaire : entre sélection des risques et interdiction de discrimination

a. L’interdiction des discriminations fondées sur le sexe

Pendant longtemps, le sexe de l’assuré a été considéré comme un critère actuariel «naturel», au même titre que l’âge ou l’état de santé. Les actuaires justifiaient cette approche par l’existence d’écarts statistiques objectivement mesurables : en assurance-vie, l’espérance de vie plus longue des femmes entraînait des primes et des rentes calculées différemment ; en assurance automobile, la fréquence et la gravité des sinistres différaient selon le sexe des conducteurs. Cette différenciation reposait donc sur une logique de stricte équivalence entre prime et risque, reflet de la conception technique dominante de l’assurance.

Cependant, l’évolution des valeurs sociales et des exigences juridiques a conduit à reconsidérer cette pratique. Ce qui relevait d’une logique purement actuarielle est désormais considéré comme une atteinte au principe d’égalité. La tarification fondée sur le sexe met ainsi en évidence la tension entre la rationalité technique de l’assurance et l’exigence de protection des droits fondamentaux. Cette tension a été tranchée par le droit européen, l’arrêt Test-Achats (CJUE, 1er mars 2011) imposant l’abandon définitif de toute distinction tarifaire entre hommes et femmes.

==>La directive 2004/113/CE du 13 décembre 2004

La directive 2004/113/CE du 13 décembre 2004, transposée en France par la loi n°2007-1775 du 17 décembre 2007 (C. assur., art. L. 111-7), a introduit le principe d’égalité de traitement entre hommes et femmes dans l’accès aux biens et services. Son article 5 § 1 posait une règle claire : l’utilisation du sexe comme facteur actuariel ne devait pas entraîner de différences en matière de primes et de prestations pour les contrats conclus après le 21 décembre 2007.

Toutefois, son article 5 § 2 ménageait une dérogation : les États membres pouvaient autoriser, de façon encadrée, le maintien de différences proportionnées lorsque le sexe constituait un facteur déterminant du risque, à condition de s’appuyer sur des données actuarielles pertinentes, fiables et publiées. C’est cette exception qui fut contestée devant la Cour constitutionnelle belge, puis renvoyée devant la Cour de justice de l’Union européenne.

==>La transposition en droit français : la loi du 17 décembre 2007 et les arrêtés de 2007

La France a transposé cette directive par la loi n° 2007-1775 du 17 décembre 2007, qui a introduit dans le Code des assurances l’article L. 111-7. Celui-ci posait désormais en principe que « toute discrimination directe ou indirecte fondée sur la prise en compte du sexe comme facteur dans le calcul des primes et des prestations ayant pour effet des différences en matière de primes et de prestations est interdite ». Toutefois, reprenant la faculté offerte par l’article 5 § 2 de la directive, le législateur a prévu que des arrêtés ministériels puissent autoriser des dérogations lorsque les différences tarifaires étaient objectivement justifiées par des données actuarielles fiables.

Sur ce fondement, quatre arrêtés du 19 décembre 2007 ont maintenu la possibilité de distinguer les primes en assurance accidents, maladie, automobile et vie (C. assur., art. A. 111-2 à A. 111-5).

Ce dispositif reflétait la tradition actuarielle ancienne. En effet, bien avant l’introduction de l’article L. 111-7, plusieurs dispositions du Code des assurances consacraient indirectement la légitimité du recours au sexe comme variable technique. Ainsi :

- en assurance vie, l’article A. 132-1 C. assur. imposait aux assureurs d’établir leurs tarifs « sur la base de tables de mortalité » différenciées selon le sexe, lesquelles constituaient la référence technique pour le calcul des primes et des provisions mathématiques ;

- en assurance automobile et accidents corporels, la tarification reposait sur des statistiques de sinistralité sexuées, intégrées dans les pratiques professionnelles et validées par l’Administration de contrôle (ACAM, puis ACPR) ;

- plus largement, l’article L. 310-3 C. assur. imposait une tarification fondée sur des bases techniques « suffisantes et appropriées », ce qui légitimait l’usage des données sexuées comme critère objectif du risque.

Ces textes traduisaient une conception historiquement dominante : le sexe, parce qu’il corrélait de manière statistiquement significative avec la mortalité ou la morbidité, pouvait être retenu comme variable tarifaire légitime. C’est ce modèle, profondément enraciné dans la pratique assurantielle, que la loi de 2007 et les arrêtés dérogatoires ont initialement entendu préserver.

==>L’arrêt Test-Achats

Cette solution a toutefois été remise en cause par deux évolutions. D’une part, la loi n°2008-496 du 27 mai 2008, qui transpose plusieurs directives européennes en matière de lutte contre les discriminations, a consacré une interdiction générale des discriminations dans l’accès aux biens et services, directement applicable au secteur assurantiel. D’autre part, et surtout, la Cour de justice de l’Union européenne, dans son arrêt Test-Achats du 1er mars 2011, a jugé invalide la faculté dérogatoire prévue à l’article 5 § 2 de la directive 2004/113/CE (CJUE, 1er mars 2011, aff. C-236/09).

La Cour a d’abord rappelé que l’égalité entre hommes et femmes constitue un principe fondamental du droit de l’Union, garanti par les articles 21 (interdiction des discriminations, notamment fondées sur le sexe) et 23 (égalité entre hommes et femmes dans tous les domaines) de la Charte des droits fondamentaux de l’Union européenne. En matière d’assurance, elle a relevé que la directive reposait sur l’idée que la situation des assurés hommes et femmes est juridiquement comparable en ce qui concerne le calcul des primes et des prestations.

Or, permettre aux États membres d’autoriser, sans limite de durée, le maintien de différences de traitement fondées sur le sexe revenait à priver d’effet utile l’objectif d’égalité posé par le législateur européen. Comme l’a souligné la Cour, l’article 5 § 2 introduisait une contradiction interne : il consacrait, en principe, l’interdiction des discriminations tarifaires, tout en permettant qu’elles se poursuivent indéfiniment dès lors qu’elles étaient justifiées par des données actuarielles.

La CJUE a donc jugé que cette dérogation était incompatible avec les articles 21 et 23 de la Charte, et a déclaré l’article 5 § 2 invalide. Toutefois, consciente de l’impact économique de sa décision, elle a différé les effets de cette invalidation au 21 décembre 2012, afin de laisser aux assureurs et aux États membres un délai raisonnable pour adapter leurs pratiques contractuelles et législatives.

Cet arrêt a constitué un véritable tournant : en érigeant la règle des primes unisexes en exigence fondamentale, la Cour a affirmé la primauté du principe d’égalité sur les considérations techniques ou statistiques traditionnellement invoquées par le secteur assurantiel. L’argument de la rationalité actuarielle — selon lequel le sexe constitue une variable objectivement pertinente pour mesurer le risque — a ainsi cédé devant une logique normative de protection des droits fondamentaux.

==>La mise en conformité du droit français : l’arrêté du 18 décembre 2012

Pour se conformer à cette jurisprudence, la France a adopté l’arrêté du 18 décembre 2012, qui a supprimé la validité des arrêtés dérogatoires de 2007 et inséré un nouvel article A. 111-6 du Code des assurances. Depuis le 21 décembre 2012, les primes et prestations doivent être unisexes pour tous les contrats d’assurance. Les contrats conclus avant cette date ont pu continuer à produire effet, mais toute modification intervenue postérieurement emporte application automatique de la règle d’égalité.

Enfin, la loi n° 2013-672 du 26 juillet 2013 a consolidé ce dispositif en intégrant la règle directement à l’article L. 111-7 C. assur., et en l’étendant aux mutuelles (C. mut., art. L. 110-3) ainsi qu’aux institutions de prévoyance (CSS, art. L. 931-3-2).

==>Portée et limites de la règle

L’interdiction des discriminations fondées sur le sexe illustre la tension entre logique actuarielle et impératifs d’égalité. Les assureurs perdaient un critère de segmentation historiquement central, mais le droit a affirmé que l’égalité entre hommes et femmes prime sur les considérations techniques.

Il reste toutefois admis que certaines distinctions demeurent possibles lorsqu’elles ne sont pas liées au sexe mais à des facteurs objectivement corrélés au risque (âge, profession, usage du véhicule, etc.). Par ailleurs, les coûts liés à la grossesse et à la maternité font l’objet d’une protection particulière : ils ne peuvent en aucun cas fonder une différenciation de primes (directive 2004/113, art. 5 § 3).

b. Les discriminations prohibées par le droit commun

Au-delà du critère du sexe, la tarification des contrats d’assurance doit se conformer aux principes généraux de non-discrimination consacrés par le droit commun. La loi n° 2008-496 du 27 mai 2008, qui transpose plusieurs directives européennes relatives à l’égalité de traitement, prohibe toute distinction fondée notamment sur l’origine, l’appartenance ethnique ou raciale, la religion, les convictions, le handicap, l’âge ou l’orientation sexuelle. Une différenciation tarifaire qui reposerait sur de tels critères serait, en conséquence, illicite et frappée de nullité.

Parmi ces critères, la question de l’état de santé occupe une place particulière. En effet, si l’appréciation médicale constitue en principe un élément objectivement lié à l’évaluation du risque — ce qui justifie son usage par l’assureur — le législateur est intervenu pour en limiter les effets les plus radicaux. La convention AERAS (« s’Assurer et Emprunter avec un Risque Aggravé de Santé »), régulièrement révisée, organise l’accès à l’assurance emprunteur pour les personnes présentant des antécédents médicaux lourds. Elle repose sur une logique de solidarité : mutualisation des risques à un niveau interprofessionnel, partage de charge entre assureurs et réassureurs, et mécanismes de plafonnement des surprimes.

Ce dispositif illustre la recherche d’un équilibre délicat entre deux logiques : d’une part, la rationalité technique de l’assurance, qui impose de corréler la prime au risque ; d’autre part, l’impératif d’égalité et de dignité, qui commande d’éviter que certains assurés soient exclus du marché en raison de leur vulnérabilité. L’encadrement de la tarification en matière de santé démontre ainsi comment le droit, loin de nier la logique actuarielle, cherche à la tempérer pour prévenir les effets socialement inacceptables de la sélection des risques.

c. Les exigences de loyauté et de transparence

L’encadrement de la tarification ne se réduit pas à l’interdiction de certains critères discriminatoires : il s’inscrit aussi dans une exigence générale de loyauté contractuelle. En vertu de l’article L. 112-2 du Code des assurances, l’assureur est tenu de fournir au souscripteur, préalablement à la conclusion du contrat, des informations claires et précises sur le montant de la prime ainsi que sur l’étendue des garanties correspondantes. Cette obligation d’information, qui s’inscrit dans le prolongement des règles générales du droit de la consommation et de la transparence contractuelle, constitue le socle de la formation du consentement en matière d’assurance.

La transparence tarifaire poursuit une double finalité. D’une part, elle permet au candidat à l’assurance d’apprécier la pertinence de l’offre qui lui est faite et de comparer les conditions proposées par différents assureurs dans un marché concurrentiel. D’autre part, elle vise à prévenir les dérives de la segmentation tarifaire en imposant que toute différenciation de prix repose sur des critères objectivement justifiés par l’évaluation du risque. La prime doit ainsi apparaître comme l’expression d’un calcul rationnel et loyal, et non comme le résultat d’une politique commerciale opaque ou arbitraire.

La jurisprudence a, à plusieurs reprises, rappelé que l’opacité dans la fixation ou la communication de la prime est susceptible d’entraîner des sanctions, soit au titre du manquement à l’obligation précontractuelle d’information, soit, plus largement, au titre des pratiques commerciales trompeuses. Dans ce cadre, le contrôle du juge ne porte pas sur l’opportunité économique de la tarification — qui demeure du ressort de l’assureur — mais sur la régularité et la transparence de l’information délivrée à l’assuré.

Ainsi, la loyauté et la transparence constituent le prolongement indispensable de la liberté tarifaire : elles garantissent que cette liberté, loin de se transformer en instrument d’exclusion ou d’abus, s’exerce dans le respect des principes de bonne foi contractuelle et de protection du consommateur.

4. La spécificité mutualiste : cotisation variable et ristournes

À la différence du modèle assurantiel commercial, fondé sur une logique bilatérale et lucrative, le système mutualiste obéit à une finalité strictement solidaire. En application de l’article L. 111-1 du Code de la mutualité, les mutuelles n’ont pas pour objet de réaliser des bénéfices mais de garantir à leurs membres une couverture en répartissant entre eux les charges résultant des risques. La cotisation y exprime donc moins une contrepartie contractuelle qu’une participation collective à l’équilibre du groupe.

Cette logique se traduit par la technique de la cotisation variable. Une cotisation prévisionnelle est exigée en début d’exercice, calculée de manière à couvrir le montant anticipé des sinistres et des frais de gestion. En fin d’exercice, un ajustement intervient :

- si les charges effectives dépassent les prévisions, un appel complémentaire peut être effectué, à condition qu’il ait été expressément prévu par le contrat et qu’il reste dans les limites fixées par la loi, généralement 1,5 fois la cotisation initiale (C. assur., art. L. 113-4) ;

- si, au contraire, les résultats dégagent un excédent, les membres bénéficient d’une ristourne, reflet de la vocation non lucrative de la structure.

La jurisprudence a confirmé que cette variabilité ne pouvait jouer que dans les conditions strictement définies par les statuts ou le règlement mutualiste et qu’elle devait correspondre à un déficit réel et objectivement constaté. Ainsi, la Cour de cassation a rappelé que l’appel de cotisations supplémentaires n’était légitime que s’il était contractuellement prévu et économiquement justifié (Cass. 2e civ., 13 juin 2013, n° 12-21.019).

Cette spécificité illustre une différence fondamentale : dans le système mutualiste, la tarification n’est pas conçue comme un instrument concurrentiel de fixation des prix, mais comme une technique de répartition ex post des charges collectives. La cotisation, loin d’être le prix d’une garantie individualisée, traduit l’adhésion à une communauté de risques et la participation à son équilibre financier.

Ainsi, si la liberté tarifaire demeure la règle de principe en assurance, elle se décline selon des modalités distinctes : logique contractuelle et actuarielle dans l’assurance commerciale ; logique solidaire et réajustable dans les structures mutualistes. Les deux régimes témoignent de la plasticité du droit des assurances, qui s’adapte à des finalités économiques et sociales différentes.

B. Tarifications particulières

1. Primes fixées par la loi

Le principe demeure celui de la liberté tarifaire de l’assureur, reflet de l’autonomie de la volonté et de la logique actuarielle. Toutefois, dans certains secteurs jugés sensibles, le législateur est intervenu pour encadrer, voire imposer, des modalités de tarification dérogatoires. L’objectif est double : garantir l’effectivité de l’assurance obligatoire et assurer une certaine solidarité face à des risques d’intérêt général. Trois mécanismes principaux peuvent être relevés.

a. Automobile : le système du bonus-malus

En matière d’assurance automobile, rendue obligatoire par l’article L. 211-1 du Code des assurances, la tarification n’est pas laissée à la seule discrétion des assureurs. La clause-type dite « bonus-malus » – codifiée aux articles A. 121-1 et suivants du Code des assurances – institue un mécanisme de réduction ou de majoration des primes en fonction de la sinistralité du conducteur.

Ce système, véritable traduction réglementaire de l’équité actuarielle, repose sur un principe de responsabilisation de l’assuré : chaque sinistre entraîne une majoration, tandis qu’une conduite sans accident est récompensée par une réduction progressive de la prime. Ainsi, la régulation ne vise pas seulement la solvabilité de l’assureur, mais également la prévention du risque routier. La doctrine souligne toutefois que ce mécanisme, rigide dans sa formule, laisse peu de marge d’adaptation aux réalités économiques des marchés assurantiels.

b. Catastrophes naturelles : la surprime « CatNat »

Le régime des catastrophes naturelles, instauré par la loi du 13 juillet 1982 et codifié à l’article L. 125-1 du Code des assurances, illustre l’irruption d’une logique de solidarité nationale dans le calcul des primes. Tous les contrats de dommages aux biens et d’automobile doivent comporter une cotisation additionnelle spécifique, affectée à la couverture du risque de catastrophe naturelle.

Cette surprime est fixée par voie réglementaire : depuis l’arrêté du 27 décembre 2024, les taux sont uniformisés à 20 % pour les contrats multirisques habitation et professionnels, 12% pour les garanties dommages automobiles, 6 % pour les pertes d’exploitation sans dommages et 20 % pour celles consécutives à des dommages. L’assureur ne dispose donc d’aucune marge de négociation.

Le choix de ce mode de financement, supervisé par la Caisse centrale de réassurance (CCR), répond à un impératif d’égalité et de mutualisation : chacun contribue à la prise en charge de risques d’ampleur exceptionnelle, dont la probabilité est incertaine mais les conséquences potentiellement catastrophiques. Cette logique s’écarte de la pure rationalité actuarielle, puisqu’elle repose sur un principe de socialisation des pertes.

c. Contribution « attentats »

Un mécanisme analogue existe pour la couverture du risque terroriste. Depuis 1986, tous les contrats de dommages aux biens comportent une contribution obligatoire au profit du Fonds de garantie des victimes d’actes de terrorisme (FGTI). Son montant est fixé par décret et s’élève, depuis le 1?? juillet 2024, à 6,50 € par contrat. Ce niveau a été reconduit en 2025.

Là encore, la tarification est entièrement déterminée par la puissance publique, ce qui traduit une logique d’intervention étatique face à un risque qui échappe par nature aux modèles de prévision classiques. La justification est ici éthique et politique autant qu’économique : il s’agit d’assurer une solidarité nationale face à la violence terroriste, en garantissant une indemnisation rapide et homogène des victimes.

2. Primes fixées par le bureau central de tarification

Le Bureau central de tarification (BCT) constitue une institution originale du droit des assurances, créée pour garantir l’effectivité des obligations d’assurance dans les hypothèses où le libre jeu du marché se révèle défaillant.

En effet, si la liberté contractuelle fonde le principe de la tarification assurantielle, elle ne saurait priver d’effet les obligations légales de couverture imposées dans certains secteurs. Le BCT apparaît ainsi comme un régulateur de dernier recours, destiné à concilier la solvabilité des assureurs et le droit fondamental des assurés à accéder à une couverture obligatoire.

a. Finalité et champ d’application

Le rôle du BCT est de pallier les refus de garantie, explicites ou déguisés (par la fixation de primes exorbitantes équivalant à un refus). Lorsqu’un assuré ne parvient pas à trouver une couverture sur le marché, il peut saisir le BCT, lequel fixe alors la prime et oblige un assureur désigné à garantir le risque.

Le dispositif s’applique à plusieurs domaines où l’assurance est rendue obligatoire par la loi :

- Responsabilité civile automobile (C. assur., art. L. 212-1), qui demeure l’application la plus fréquente et emblématique ;

- Assurance construction (C. assur., art. L. 243-4), afin de garantir la mise en œuvre du régime de responsabilité décennale ;

- Responsabilité civile médicale (C. assur., art. L. 252-4), secteur particulièrement sensible en raison des risques lourds supportés par certaines spécialités ;

- Exploitation des remontées mécaniques (C. assur., art. L. 220-5), où les enjeux de sécurité publique justifient une couverture obligatoire ;

- Garantie catastrophes naturelles (C. assur., art. L. 125-6), qui complète le régime légal de solidarité nationale.

b. Procédure

La procédure, organisée par les articles R. 250-1 à R. 250-6 du Code des assurances, repose sur un mécanisme de saisine individuelle. L’assuré qui se voit refuser la garantie ou qui estime la prime proposée manifestement disproportionnée dispose d’un délai de 15 jours pour saisir le BCT. Celui-ci instruit le dossier, entend les parties et fixe la prime applicable. La décision du Bureau s’impose à l’assureur, qui ne peut refuser de contracter aux conditions ainsi arrêtées.

Ce dispositif instaure un véritable droit à l’assurance obligatoire, en transformant une obligation de souscrire (pesant sur l’assuré) en une obligation de garantir (pesant sur l’assureur).

c. Portée et limites

Le BCT ne procède pas lui-même à l’évaluation actuarielle du risque : il fixe une prime «raisonnable » en s’appuyant sur les données économiques disponibles et sur les pratiques de marché. Il ne s’agit pas de créer un tarif uniforme, mais de prévenir les abus manifestes. Ce rôle de régulation vise donc davantage à assurer l’équilibre entre solvabilité des assureurs et protection des assurés qu’à instaurer une mutualisation radicale.

La jurisprudence a confirmé la portée contraignante des décisions du BCT. La Cour de cassation a jugé que l’assureur ne pouvait se soustraire à l’obligation de couvrir dès lors qu’il était désigné par le Bureau, sous peine de sanctions.

II. La composition de la prime

La prime d’assurance constitue bien davantage qu’un simple prix contractuel : elle est l’expression monétaire de l’équilibre économique du contrat, et la contrepartie directe de l’engagement de garantie souscrit par l’assureur. À la fois instrument de mutualisation et vecteur de solvabilité, elle cristallise l’essence même de l’opération d’assurance, dont elle traduit la dimension à la fois technique, financière et juridique.

Si son montant est fixé dans le cadre de la liberté tarifaire, consacrée par l’ordonnance du 1er décembre 1986 sur la liberté des prix (art. L. 410-1 C. com.) et confirmée par la loi du 31 décembre 1989, cette liberté n’est qu’apparente : elle s’exerce dans un champ balisé par des contraintes actuarielles, prudentielles et fiscales. La prime ne saurait être arbitraire : elle doit garantir la solvabilité de l’assureur et refléter la réalité du risque, sous peine de compromettre la fonction même d’assurance.

Traditionnellement, on distingue deux strates dans sa composition. La prime pure, d’abord, constitue le noyau technique : elle exprime le coût statistique du risque, calculé à partir des lois de probabilité et de l’intensité des sinistres. Mais cette composante, strictement actuarielle, est inapte à couvrir l’ensemble des charges liées à l’activité d’assurance. D’où l’adjonction des chargements commerciaux et fiscaux, qui transforment la prime pure en prime commerciale, puis en prime totale.

Ainsi, la prime payée par l’assuré ne se limite pas à financer les sinistres : elle reflète aussi le coût du fonctionnement de la mutualité assurantielle, la rémunération éventuelle du capital investi, et les prélèvements obligatoires destinés à l’État ou aux fonds de garantie. Elle devient alors un instrument de régulation économique et sociale, traduisant les équilibres recherchés entre solvabilité des assureurs, protection des assurés et exigences fiscales.

A. La prime pure : expression technique du risque

La prime pure (également dite prime technique, prime de risque ou prime d’équilibre) est l’espérance mathématique du coût des sinistres sur une période de référence, le plus souvent l’année d’assurance. Elle doit, par la seule mutualisation, permettre à l’assureur d’honorer les indemnités prévisibles sur un portefeuille de risques homogènes ; elle se distingue des « chargements » qui relèvent de la prime commerciale. Le principe indemnitaire irrigue sa construction en assurance de choses (C. assur., art. L.121-1), sans exclure la validité des clauses « valeur à neuf » qui organisent une reconstruction sans abattement de vétusté (Cass. 2e civ., 26 mars 2015, n°14-13.332).

1. La méthode de calcul

La prime pure, ou prime technique, repose sur une démarche actuarielle rigoureuse. Elle exprime le coût théorique du risque pour une période de référence – le plus souvent l’année – et se calcule à partir de deux paramètres essentiels : la fréquence et le coût moyen des sinistres.

La fréquence du risque correspond à la probabilité de survenance d’un sinistre. Elle est déterminée par l’observation statistique de séries homogènes de risques similaires : nombre de sinistres rapporté au nombre total d’unités d’exposition (parc de véhicules, habitations assurées, entreprises couvertes, etc.).

Le coût moyen des sinistres est obtenu en divisant le montant total des indemnités versées au cours de la période par le nombre de sinistres survenus. Il reflète l’intensité moyenne du dommage.

Ces deux éléments se combinent dans la formule de base :

Prime pure (unitaire) = Fréquence x Coût moyen

La prime ainsi obtenue constitue une valeur unitaire, généralement rapportée à l’assiette d’assurance (capital assuré, chiffre d’affaires, masse salariale, etc.). Pour obtenir un taux technique (exprimé en pourcentage ou en millième), il suffit de rapporter la prime pure unitaire à une unité d’assiette. L’application de ce taux à l’assiette propre de chaque assuré permet enfin de déterminer la prime pure individuelle.

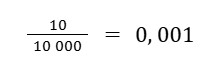

Exemple 1 – Assurance incendie habitation (biens à valeur déterminée)

Imaginons un portefeuille de 10 000 maisons assurées contre l’incendie. Si 10 sinistres surviennent au cours de l’année, la fréquence est de :

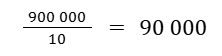

Si le montant total des indemnités versées s’élève à 900 000 €, le coût moyen par sinistre est de :

Si le montant total des indemnités versées s’élève à 900 000 €, le coût moyen par sinistre est de :

![]()

Rapportée à un capital assuré de 100 000 €, cette prime correspond à un taux technique de 0,9 ‰.

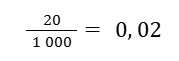

Exemple 2 – Assurance responsabilité civile exploitation (assiette extrinsèque)

Dans un secteur professionnel donné, on observe 20 sinistres par an pour 1 000 entreprises assurées. La fréquence est donc de :

Si le coût total des indemnités atteint 1 000 000 €, le coût moyen par sinistre est de 50 000 €. La prime pure moyenne par entreprise s’élève alors à :

![]()

Si l’assiette tarifaire retenue est le chiffre d’affaires, et que le chiffre d’affaires moyen observé dans le secteur est de 2 millions d’euros, la prime peut être convertie en un taux de prime d’environ 0,5 ‰ du chiffre d’affaires.

2. L’assiette de la prime selon la branche

a. Biens (valeurs déterminées)

Lorsque l’objet de l’assurance est un bien dont la valeur peut être fixée de manière précise et stable, l’assiette de la prime correspond au capital assuré. Celui-ci peut être déterminé selon plusieurs méthodes, qui traduisent chacune une approche différente de l’indemnisation.

La première méthode consiste à retenir la valeur vénale du bien, c’est-à-dire sa valeur d’échange sur le marché au jour du sinistre. Elle correspond au prix auquel le bien pourrait être vendu. La seconde est celle de la valeur d’usage, qui se calcule en tenant compte du coût de remplacement du bien diminué d’un abattement pour vétusté. Elle reflète donc la valeur effective pour l’assuré d’un bien déjà utilisé. Enfin, il est possible de retenir la valeur à neuf, qui correspond au coût de reconstruction ou de remplacement du bien sans déduction pour vétusté. Cette dernière modalité n’est cependant admise qu’à la condition qu’elle soit expressément stipulée par le contrat, sous forme de clause dite « valeur à neuf », dont la jurisprudence a confirmé la validité (Cass. 2e civ., 26 mars 2015, n° 14-13.332), sous réserve du respect du principe indemnitaire et des plafonds contractuellement fixés.

La détermination de cette assiette peut être réalisée de deux manières. Dans le cas le plus simple, il s’agit d’une valeur déclarée : l’assuré évalue unilatéralement son bien et la valeur ainsi retenue sert à la fois de base de calcul de la prime et de plafond d’indemnisation. Une telle déclaration peut être contestée si elle s’avère manifestement erronée ou frauduleuse, mais elle constitue en principe la référence du contrat. À l’inverse, certaines polices prévoient une valeur agréée, qui résulte d’un accord exprès et contradictoire entre l’assureur et l’assuré au moment de la souscription. Cette pratique est particulièrement fréquente dans les assurances portant sur des biens de grande valeur ou difficilement évaluables, tels que les risques industriels, les objets d’art ou les collections. L’intérêt de la valeur agréée est d’éviter tout litige ultérieur : le capital assuré est alors fixé définitivement et s’impose aux deux parties.

Un exemple permet de mesurer l’incidence du choix de l’assiette. Supposons qu’un atelier soit assuré pour une valeur à neuf de 1 200 000 euros, avec un taux technique de 0,75 ‰. La prime pure annuelle s’élèvera alors à 900 euros. Si le même bien est évalué en valeur d’usage, avec un abattement de 20 % pour vétusté, son assiette tombe à 960 000 euros, et la prime pure à 720 euros. On voit ici que la référence d’évaluation n’est pas neutre : elle conditionne directement la promesse d’indemnisation. Retenir une valeur à neuf permet d’espérer un remboursement intégral du coût de reconstruction, mais implique une prime plus élevée. À l’inverse, retenir une valeur d’usage réduit le coût de la couverture mais conduit à une indemnité inférieure en cas de sinistre.

Ainsi, le choix de l’assiette traduit une véritable option économique et contractuelle, où s’équilibrent, d’un côté, le niveau de protection souhaité par l’assuré et, de l’autre, le coût de la couverture qu’il est prêt à supporter.

b. Biens (valeurs fluctuantes : stocks)

Certains biens assurés, en particulier les stocks de marchandises, de matières premières ou de produits finis, présentent une valeur fluctuante au cours de l’année. Fixer une somme assurée figée serait inadapté :

- soit elle serait trop basse et conduirait à un risque de sous-assurance,

- soit elle serait trop élevée et entraînerait une prime disproportionnée par rapport à l’exposition réelle.

Pour remédier à cette difficulté, les assureurs recourent à des polices spéciales dites flottantes ou d’abonnement, qui permettent d’ajuster l’assiette en fonction de la réalité économique des existences.

==>Principe des polices à déclarations périodiques

L’assuré s’engage à déclarer régulièrement la valeur de ses stocks (par mois, par trimestre, ou selon une autre périodicité convenue). Ces déclarations servent de base à la détermination de l’assiette de prime.

- Déclaration provisoire initiale : au début de la période, l’assuré déclare une valeur prévisionnelle (ex. : stock moyen estimé).

- Déclarations successives : il transmet périodiquement les valeurs réelles de stocks constatées.

- Régularisation : la prime définitive est calculée à partir de la moyenne (ou d’une autre statistique convenue) des valeurs déclarées.

==>Les différentes formules de police

La doctrine et la pratique distinguent plusieurs formules de police:

- Police révisable : la prime est calculée provisoirement sur une assiette estimée. En fin de période, elle est révisée sur la base des valeurs réellement déclarées.

- Police ajustable : la prime évolue en cours de période, au rythme des déclarations périodiques de l’assuré.

- Police au compte courant : chaque déclaration donne lieu à un appel de prime, puis un arrêt de compte est effectué en fin d’exercice.

Exemple chiffré – Police sur stocks de marchandises

Une entreprise déclare la valeur de ses stocks chaque trimestre :

- T1 : 2 800 000 €

- T2 : 3 200 000 €

- T3 : 3 000 000 €

- T4 : 3 500 000 €

La moyenne annuelle est de :

Si le taux technique appliqué par l’assureur est de 0,4 %, la prime pure annuelle sera :

![]()

==>Intérêt économique et juridique

- Pour l’assuré : cette technique garantit une adéquation entre la prime et l’exposition réelle, évitant une surévaluation ou une sous-assurance systématique.

- Pour l’assureur : elle repose sur la transparence des déclarations de l’assuré et maintient l’équilibre technique du contrat.

- En cas de sinistre : l’indemnité est calculée sur la valeur réelle des existences au moment du dommage, dans la limite des plafonds contractuels (C. assur., art. L. 121-1).

c. Responsabilité civile

En matière de responsabilité civile, la difficulté tient à l’absence de valeur intrinsèque directement mesurable du risque. Contrairement à l’assurance de biens, où l’assiette est constituée par la valeur du bien assuré, il n’existe pas de « capital » directement attaché à la responsabilité. La tarification repose donc sur des indicateurs d’exposition, choisis en fonction de la nature de l’activité de l’assuré et censés refléter le volume ou l’intensité du risque couvert.

Les principaux indicateurs retenus sont :

- Le chiffre d’affaires, utilisé notamment pour les garanties de responsabilité civile produits ou professionnelle, en ce qu’il traduit le volume d’activité et donc l’exposition potentielle aux dommages causés aux tiers ;

- La masse salariale ou les effectifs, pertinents pour les garanties liées aux accidents du travail, à la responsabilité des employeurs ou à certaines branches de la responsabilité professionnelle ;

- Le nombre de lits ou de places, en matière hospitalière ou hôtelière, qui constitue un proxy du risque d’exposition aux patients ou aux clients.

La prime pure est alors calculée par application d’un taux technique déterminé par la loi des grands nombres : un pourcentage (ou un millième) fixé par unité d’exposition, multiplié par la quantité effectivement déclarée par l’assuré. Les contrats prévoient par ailleurs des plafonds et agrégats de garantie, qui fixent les limites maximales d’indemnisation de l’assureur et conditionnent donc le calcul actuariel.

Exemple – Responsabilité civile produits (taux sur chiffre d’affaires)

Un taux technique de branche est fixé à 0,12 % du chiffre d’affaires. Pour une entreprise déclarant un chiffre d’affaires de 8 millions d’euros, la prime pure est :

![]()

Cet exemple illustre le lien direct entre l’exposition économique (ici le volume de ventes) et la tarification actuarielle de la responsabilité civile.

d. Assurances de personnes

En assurances de personnes, l’assiette ne repose pas sur des indicateurs économiques extrinsèques, mais sur les capitaux assurés ou les prestations forfaitaires stipulées au contrat. La prime pure reflète ainsi deux dimensions fondamentales:

- La probabilité biométrique de réalisation du risque : décès, invalidité, incapacité, maladie. Ces probabilités sont établies à partir de tables statistiques de mortalité ou de morbidité, régulièrement actualisées (tables INSEE, tables réglementaires, tables d’expérience propres aux assureurs).

- L’actualisation des flux financiers futurs : dans les assurances comportant des prestations différées (rentes viagères, assurances vie à long terme), les prestations promises sont actualisées à l’aide d’un taux technique (C. assur., art. L. 132-3).

Ainsi, en assurance décès, la prime pure annuelle correspond au produit du capital stipulé par la probabilité de décès de l’assuré dans l’année. En assurance vie entière ou en rente, le calcul intègre la probabilité de survie à chaque âge et l’actualisation des paiements futurs.

Exemple – Assurance décès temporaire

Un assuré de 40 ans souscrit une assurance décès pour un capital de 100 000 €. Si la probabilité de décès dans l’année à cet âge est estimée à 0,002 selon la table de mortalité, la prime pure annuelle sera :

![]()

Cet exemple illustre la spécificité de l’assurance de personnes : la prime pure repose sur des bases biométriques et financières, et non sur la seule fréquence et intensité statistique des sinistres.

3. Paramètres complémentaires : durée de garantie et intérêt

Les sources admettent que, au-delà de la fréquence et du coût moyen, d’autres paramètres techniques influent sur la prime pure : la durée de la garantie et, selon les branches, les taux d’intérêt. Si la garantie est souscrite pour une fraction d’année et que le risque est stationnaire, la prime s’obtient prorata temporis ; si le risque est saisonnier (période estivale en automobile, par exemple), une pondération spécifique s’impose. En assurance-vie, la prime pure inclut structurellement l’intérêt technique et les provisions mathématiques ; en dommages, l’intégration ex ante des produits financiers dans le calcul de la prime pure n’est pas d’usage en France, l’équilibre économique se constatant plutôt a posteriori au niveau du compte technique/financier (v. doctrine citée).

4. Les règles proportionnelles : garde-fous de l’équilibre technique

a. Règle proportionnelle de prime (sous-tarification du risque)

==>Quand s’applique-t-elle ?

Elle vise l’hypothèse d’une déclaration inexacte non intentionnelle du risque par l’assuré (erreur, omission) révélée après le sinistre. Dans ce cas, l’indemnité est réduite au prorata du rapport entre la prime effectivement payée et la prime qui aurait été due si le risque avait été exactement déclaré (C. assur., art. L. 113-9, al. 3).

Si l’inexactitude est découverte avant tout sinistre, l’assureur peut proposer une majoration de prime ou résilier (L. 113-9, al. 2). Si la fausse déclaration est intentionnelle, on bascule dans la nullité (L. 113-8), non dans la proportionnalité.

Traduction mathématique de l’effet juridique d’une fausse déclaration:

==>Exemple

Taux réellement dû : 0,90 ‰ ; taux payé : 0,60 ‰ ; dommage : 300 000 €.

![]()

Points d’attention pratiques:

- Charge de la preuve : il appartient à l’assureur d’établir quel taux dû (ou quelle prime due) aurait été appliqué si le risque avait été correctement déclaré.

- Portée : la réduction porte sur l’indemnité, pas sur la garantie en elle-même ; les autres stipulations (franchise, plafond) demeurent applicables.

- Domaine : la règle s’applique en dommages et en responsabilité (dès lors qu’il s’agit d’une sous-tarification du risque couvert).

b. Règle proportionnelle de capitaux (sous-assurance)

==>Quand s’applique-t-elle ?

Elle concerne l’assurance de choses (et, par extension, certaines RC indexées sur une valeur déterminée) lorsque, au jour du sinistre, la valeur réelle de la chose assurée excède la somme garantie. L’assuré est alors réputé son propre assureur pour l’excédent et supporte une part proportionnelle du dommage (C. assur., art. L. 121-5). La jurisprudence l’applique de plein droit lorsque des valeurs déterminées ont été convenues.

Traduction mathématique de l’effet juridique d’une fausse déclaration:

![]()

==>Exemple

Valeur réelle : 150 000 € ; somme garantie : 100 000 € ; dommage : 90 000 €.

![]()

==>Où s’applique-t-elle en pratique ?

- Assurance de biens : classique (immeuble, machines, contenu).

- RC sur valeur déterminée : p. ex. responsabilité-incendie d’un locataire fondée sur la valeur de l’immeuble ; responsabilité d’un dépositaire fondée sur la valeur du bien remis. Dans ces cas, la valeur retenue sert à la fois d’assiette de prime et de référence proportionnelle en cas de sinistre.

c. Clauses et techniques qui neutralisent ou atténuent la proportionnalité

La première technique consiste à recourir à la garantie au premier risque : dans ce cas, l’assureur s’engage à indemniser le sinistre dans la limite d’un plafond déterminé, sans appliquer la règle proportionnelle de capitaux. L’assuré reste toutefois son propre assureur pour l’excédent au-delà du plafond contractuel.

Une autre modalité couramment employée est l’indexation automatique ou la réévaluation des capitaux assurés, qui permet de suivre l’évolution des coûts de reconstruction ou l’inflation. Cette technique évite qu’une sous-assurance ne résulte mécaniquement de la seule variation des prix.

La stipulation d’une valeur agréée constitue également un instrument efficace. Lorsque les parties arrêtent d’un commun accord une valeur de référence — par exemple pour un risque industriel ou une œuvre d’art —, la discussion sur la valeur réelle au jour du sinistre est évitée et le calcul de l’indemnité s’en trouve sécurisé.

Certaines polices introduisent en outre des clauses de marge d’erreur ou de tolérance, en prévoyant qu’un écart limité entre la valeur déclarée et la valeur réelle (souvent 10 à 20 %) ne déclenchera pas l’application de la règle proportionnelle.

Enfin, l’information de l’assuré joue un rôle déterminant. La Commission des clauses abusives a critiqué, notamment en matière de multirisques habitation, l’application trop automatique de la règle proportionnelle sans que l’assuré ait reçu une information claire ni les outils nécessaires pour actualiser les capitaux assurés. C’est pourquoi la pratique recommande la mise en place de questionnaires de mise à jour, de simulateurs ou encore d’avenants d’actualisation réguliers.

d. Comment choisir la bonne règle (et l’anticiper) ?

En pratique, il convient de distinguer les hypothèses. Lorsque le problème provient d’une sous-tarification du risque, c’est-à-dire d’une erreur dans la déclaration de ses caractéristiques (superficie, nature de l’activité, dispositifs de protection, etc.), la règle applicable est la proportionnelle de prime prévue à l’article L. 113-9, alinéa 3 du Code des assurances.

À l’inverse, lorsque la difficulté résulte d’une sous-assurance, c’est-à-dire d’une somme garantie inférieure à la valeur réelle des biens au jour du sinistre, c’est la proportionnelle de capitaux qui s’applique de plein droit en vertu de l’article L. 121-5 du Code des assurances.

Enfin, si une intention frauduleuse est établie, aucune proportionnalité n’entre en jeu : la sanction est la nullité du contrat sur le fondement de l’article L. 113-8.

En termes de bonnes pratiques, il est recommandé de réexaminer périodiquement, au moins une fois par an, les déclarations de risque et les capitaux assurés. Le recours à des mécanismes tels que l’indexation, la garantie au premier risque, la valeur agréée ou encore des avenants de réévaluation permet d’éviter que l’assuré ne découvre au jour du sinistre une réduction d’indemnité inattendue.

B. La prime commerciale : chargements et fiscalité

La prime pure ne constitue qu’une base technique : elle correspond à l’équilibre actuariel entre la fréquence et l’intensité des sinistres. Or, une telle prime, réduite au seul coût du risque, ne permet pas à l’entreprise d’assurance de couvrir ses propres frais, ni de satisfaire aux obligations réglementaires et fiscales attachées à son activité. C’est pourquoi elle est augmentée de divers chargements commerciaux et fiscaux, lesquels conduisent successivement à la formation de la prime nette (ou prime commerciale) puis de la prime totale.

1. Les chargements commerciaux

Les chargements commerciaux regroupent l’ensemble des frais liés au fonctionnement et à la commercialisation du contrat d’assurance. Ils recouvrent plusieurs catégories :

- Les frais de gestion et d’administration : il s’agit des frais fixes supportés par l’assureur, incluant les loyers, salaires, charges sociales, amortissements, frais informatiques, ainsi que les impôts et taxes spécifiques à l’entreprise elle-même.

- Les frais d’acquisition : ils correspondent aux coûts liés à la distribution des contrats, au premier rang desquels figurent les commissions versées aux intermédiaires (agents généraux, courtiers, mandataires). Leur poids est souvent considérable, notamment en assurance de personnes ou en assurance vie, où la concurrence commerciale exacerbe les dépenses de prospection et de conseil.

- La rémunération du capital (dans les sociétés de capitaux) : au-delà du strict équilibre technique, l’assureur cherche à dégager une marge bénéficiaire afin de rémunérer ses actionnaires et d’assurer le développement de ses fonds propres, condition de sa solvabilité et de sa compétitivité.

En pratique, ces divers chargements sont additionnés à la prime pure pour obtenir la prime nette. Ainsi, à titre d’exemple, une prime pure de 90 € pourra être majorée de 40 € de chargements commerciaux (frais de gestion et commissions), ce qui conduit à une prime nette de 130 €.

2. Les chargements fiscaux

À cette prime nette viennent ensuite s’ajouter les prélèvements fiscaux et parafiscaux, perçus par l’assureur pour le compte de l’État ou de fonds spécifiques. Ces taxes, prévues notamment à l’article 1001 du Code général des impôts, varient considérablement selon les branches d’assurance :

- Assurance incendie : 30 % pour les particuliers ; 7 % pour les professionnels.

- Assurance automobile (responsabilité civile obligatoire) : 33 %, auxquels s’ajoutent des contributions affectées au Fonds de garantie des assurances obligatoires de dommages (FGAO), représentant environ 1,2 % et 0,8 % supplémentaires.

- Assurance de protection juridique : 13,4 % depuis le 1er janvier 2017.

- Assurance-vie : exonération générale depuis la loi de 1990, sous réserve des contrats accessoires à un crédit, qui sont taxés à 9 % depuis la loi de finances pour 2019.

En outre, certaines branches supportent des contributions forfaitaires spécifiques, indépendantes du montant de la prime. Ainsi, depuis le 1er juillet 2024, une contribution de 6,50 € par contrat est affectée au Fonds de garantie des victimes d’actes de terrorisme (Arrêté du 22 décembre 2023).

Exemple chiffré : si la prime nette (prime pure + chargements commerciaux) s’élève à 130 €, une taxe de 30 % applicable à une assurance incendie habitation portera la prime totale à 169 €. En y ajoutant, le cas échéant, les contributions forfaitaires, le montant acquitté par l’assuré peut être sensiblement alourdi.

3. Distinctions selon les opérateurs

La décomposition de la prime révèle également une différence structurelle entre les mutuelles et les sociétés commerciales d’assurance.

Dans les mutuelles, l’assurance repose sur un principe de solidarité et de non-lucrativité (C. assur., art. L. 114-1 et s.). La prime nette tend à se limiter à la prime pure majorée des seuls frais de gestion, sans marge de profit. On parle traditionnellement d’assurance au prix coûtant : les adhérents cotisent pour couvrir collectivement les risques, et les éventuels excédents sont réinvestis au bénéfice de la communauté mutualiste.

À l’inverse, dans les sociétés commerciales d’assurance, la prime nette comprend généralement une marge bénéficiaire, destinée à rémunérer le capital investi et à financer la croissance. Cette logique lucrative s’inscrit dans le cadre concurrentiel, mais elle peut conduire à une différenciation tarifaire plus marquée.

§2: Le paiement de la prime

Le paiement de la prime occupe une place centrale dans l’économie du contrat d’assurance. Si la prime est généralement définie comme le prix du risque transféré à l’assureur, elle constitue surtout l’obligation essentielle de l’assuré, en contrepartie de la garantie de couverture. Alors que l’assureur n’est tenu d’exécuter sa prestation que si le risque se réalise, l’assuré doit s’acquitter d’une dette certaine et exigible, indépendamment de toute occurrence aléatoire. Cette dissymétrie confère à l’obligation de paiement une importance singulière : elle conditionne la validité et l’efficacité du contrat.

L’exigence est d’autant plus forte que la prime n’est pas une prestation purement individuelle: elle participe au financement d’un mécanisme collectif de mutualisation. Par le paiement, chaque assuré contribue à un fonds commun destiné à indemniser les sinistres de la collectivité. La régularité et la rigueur du paiement ne sont donc pas seulement une exigence contractuelle ; elles répondent également à une logique économique et sociale de solidarité.

Conscient de cet enjeu, le législateur a organisé autour du paiement de la prime un régime juridique spécifique et impératif. Les articles L. 113-2 et L. 113-3 du Code des assurances définissent respectivement l’obligation de payer et les conditions de son exigibilité, en fixant des règles de forme et de délai dont la méconnaissance est sanctionnée avec sévérité. La jurisprudence veille, quant à elle, à rappeler que l’assureur ne peut invoquer la suspension ou la résiliation qu’à la condition de respecter strictement ces prescriptions. La doctrine souligne ainsi que le paiement de la prime est le pivot de la relation contractuelle : sans prime, il n’y a pas de couverture ; sans couverture, le contrat perd son objet.

L’analyse du paiement de la prime conduit dès lors à s’interroger sur les parties intéressées à cette obligation (I), sur les modalités de son exécution (II), et enfin sur les conséquences attachées à son inexécution (III).

I. Les parties intéressées au paiement de la prime

A. Le débiteur de la prime

==>Principe

L’identification du débiteur de la prime appelle d’abord à rappeler que, si l’article L. 113-2, 1° du Code des assurances met à la charge de l’« assuré » l’obligation de payer la prime ou cotisation, le véritable débiteur est en réalité le souscripteur du contrat. L’assimilation opérée par le texte ne vaut que dans les hypothèses simples où assuré et souscripteur se confondent ; mais dès que le contrat bénéficie à un tiers, le droit positif distingue clairement celui qui souscrit de celui qui est assuré. La jurisprudence le souligne avec constance : c’est le souscripteur, et lui seul, qui est tenu au paiement de la prime, peu important que le contrat ait été conclu pour le compte d’autrui (Cass. 1re civ., 18 juill. 1977).

==>Assurance pour compte

Cette solution est particulièrement nette dans les assurances pour compte. Conformément à l’article L. 112-1 du Code des assurances, l’assuré pour compte n’est tenu à aucune obligation envers l’assureur, sauf stipulation expresse contraire. Le débiteur reste donc le souscripteur, lequel agit comme contractant unique à l’égard de l’assureur. La Cour de cassation n’a eu de cesse de rappeler ce principe, excluant toute possibilité pour l’assureur d’agir directement contre l’assuré bénéficiaire pour le recouvrement des primes (TI Orléans, 30 juin 1987, RGAT 1988, p. 27).

Encore faut-il relever que la qualité de débiteur peut être transférée par le jeu des stipulations contractuelles. Lorsque le contrat prévoit expressément que la prime sera supportée par un tiers, tel le locataire dans une assurance souscrite par le bailleur, c’est vers ce tiers que l’assureur peut se tourner, et la mise en demeure doit lui être directement adressée (Cass. 1re civ., 17 juin 1986). Le même raisonnement vaut dans le cadre de la vie conjugale : l’article 220 du Code civil instaure une solidarité entre époux pour les dettes contractées dans l’intérêt du ménage. La jurisprudence en a déduit que chacun des conjoints peut être recherché pour le paiement des primes d’assurance habitation, et ce même en cas de séparation de fait ou d’attribution du logement à l’un d’eux (Cass. 1re civ., 20 nov. 2001, n° 99-17.329).

==>Les mandataires

La question du débiteur se complique encore lorsque le paiement est effectué par l’intermédiaire d’un mandataire. Le courtier, souvent chargé de collecter les primes, n’est pas personnellement tenu à leur règlement : son rôle consiste à exécuter le mandat reçu, sans qu’il doive avancer les fonds en cas de carence du souscripteur (Cass. 1re civ., 15 nov. 1988, n° 87-10.069). Toutefois, l’article R. 113-1 du Code des assurances autorise que la mise en demeure soit valablement adressée à ce mandataire, ce qui montre que la loi reconnaît son rôle opérationnel sans pour autant lui attribuer la qualité de débiteur.

==>Tiers intéressé

Il importe aussi de souligner que le paiement peut être valablement exécuté par un tiers intéressé sans que celui-ci devienne débiteur. L’article 1342-1 du Code civil dispose que «l’obligation peut être acquittée par une personne qui n’y est pas tenue », sauf refus légitime du créancier. Cette faculté se rencontre fréquemment en assurance, par exemple lorsque le bénéficiaire du contrat ou le créancier hypothécaire de la chose assurée règle les primes pour éviter la suspension de la garantie. Le mécanisme est d’ailleurs consacré en assurance-vie, l’article L. 132-19 du Code des assurances précisant que « tout intéressé peut se substituer au contractant pour payer les primes ». La jurisprudence a toutefois jugé que l’assureur n’est pas tenu d’avertir ces tiers en cas de défaut de paiement, sauf clause contraire (Cass. 1re civ., 28 avr. 1993, n° 91-15.709).

==>Ayants droit

Le débiteur de la prime peut également être désigné par le jeu de la transmission légale du contrat. En vertu de l’article L. 121-10 du Code des assurances, l’assurance est transmise de plein droit aux héritiers ou à l’acquéreur de la chose assurée, qui deviennent ipso facto redevables des primes à compter de la mutation. La Cour de cassation l’a affirmé à plusieurs reprises, notamment à propos de la transmission d’un fonds de commerce : le paiement des primes constitue un effet automatique de la cession et non une condition préalable de la continuation du contrat (Cass. 2e civ., 24 oct. 2019, n° 18-15.994).

==>Assurances vie

Enfin, l’assurance-vie introduit une spécificité notable. L’article L. 132-20 du Code des assurances interdit à l’assureur d’agir en exécution forcée pour obtenir le paiement des primes : le défaut de règlement n’entraîne pas contrainte mais réduction ou résiliation du contrat. Seul un régime particulier explique cette exception, dictée par la nature même de l’assurance-vie et sa fonction d’épargne. Cependant, lorsque le contrat combine une garantie en cas de vie et une garantie de dommages, l’article L. 113-3 retrouve application et la prime redevient exigible dans les conditions de droit commun (Cass. 2e civ., 4 oct. 2012, n°11-19.431).

B. Le créancier de la prime

En principe, le créancier de la prime est exclusivement l’assureur. C’est lui seul qui, en vertu du contrat, a droit au versement de la cotisation destinée à financer la couverture du risque. Le Code des assurances ne laisse aucune ambiguïté sur ce point : la prime est due à l’entreprise d’assurance, laquelle en est seule propriétaire. Toutefois, dans la pratique, l’encaissement est assuré par des intermédiaires, ce qui impose de préciser dans quelle mesure le paiement effectué entre leurs mains libère valablement le souscripteur.

==>Paiement portable

Depuis la loi du 30 novembre 1966, et plus encore depuis l’abrogation de l’article R. 113-5 du Code des assurances par le décret du 22 décembre 1992, la prime est réputée « portable » et non plus « quérable ». Autrement dit, c’est au débiteur d’accomplir les diligences nécessaires pour porter son paiement au créancier, en se présentant au siège social de l’entreprise d’assurance, dans ses directions ou délégations, mais aussi, le cas échéant, chez ses mandataires régulièrement habilités, tels les agents généraux. Cette évolution rompt avec la règle de droit commun selon laquelle toute dette est quérable (C. civ., art. 1342, anc. art. 1247), pour tenir compte de la spécificité d’une entreprise ayant à percevoir des milliers de primes auprès d’autant de clients.

==>Situation des agents généraux

L’agent général est, par nature, mandataire de la société d’assurance qu’il représente. Le paiement effectué entre ses mains est donc pleinement libératoire, le mandat d’encaissement découlant de sa qualité même de représentant légalement reconnu de l’entreprise. Ainsi, tout versement réalisé auprès de l’agent engage directement l’assureur et décharge le souscripteur de son obligation, même si, en pratique, les fonds ne sont pas encore remontés au siège de la compagnie.

==>Situation du courtier

Le courtier se distingue fondamentalement de l’agent général : il est traditionnellement considéré comme le mandataire de l’assuré, et non de l’assureur. Par conséquent, le paiement effectué entre ses mains n’est pas, en principe, libératoire pour le souscripteur. Il ne le devient que si le courtier dispose d’un mandat exprès d’encaissement donné par l’assureur, ou si le souscripteur peut invoquer la théorie du mandat apparent.

La jurisprudence affirme avec constance que le paiement effectué entre les mains d’un intermédiaire n’est libératoire que si celui-ci a reçu un mandat exprès de l’assureur ou qu’il existe un mandat apparent. À défaut, l’assureur ne peut être contraint à restituer les fonds que le courtier aurait détournés, dès lors qu’ils n’ont jamais été effectivement perçus par lui.

C’est précisément ce qu’a jugé la première chambre civile dans un arrêt de principe (Cass. 1re civ., 9 mai 1996, n° 93-21.642). En l’espèce, une assurée avait remis un chèque de 400 000 francs à un agent général qui représentait une compagnie, mais qui avait agi, pour la souscription litigieuse, comme courtier auprès d’une autre société d’assurance, sans mandat de celle-ci. La Cour a approuvé la cour d’appel d’avoir retenu que :

- l’assuré qui se libère entre les mains d’un courtier supporte la charge de prouver le caractère libératoire de son paiement ;

- en l’occurrence, l’intermédiaire n’avait reçu aucun mandat d’encaissement de la compagnie en cause ;

- le bulletin de souscription stipulait en caractères apparents que le règlement devait être effectué « obligatoirement à l’ordre » de ladite compagnie ;

- il n’existait pas de mandat apparent susceptible de tromper légitimement l’assuré.

En conséquence, la Cour de cassation a jugé que l’assureur ne pouvait être tenu de rembourser le montant de la prime détournée par l’intermédiaire, la somme n’ayant jamais été encaissée par lui.

A cet égard, l’assuré ne peut être libéré qu’en démontrant l’existence d’un mandat apparent, c’est-à-dire en prouvant qu’il avait légitimement cru à l’existence d’un pouvoir d’encaissement, sur le fondement d’indices objectifs. La Cour de cassation admet ainsi la libération lorsqu’un avis d’échéance portait la raison sociale du courtier, donnant ainsi l’apparence d’un pouvoir d’encaissement (Cass. 1re civ., 7 juin 1995, n° 93-14.515). Mais inversement, elle exclut toute apparence lorsque le bulletin d’adhésion, signé par le souscripteur, stipulait expressément que les règlements devaient être libellés à l’ordre de la compagnie (Cass. 1re civ., 9 mai 1996, n° 93-21.642).

Enfin, lorsqu’il est effectivement chargé du paiement, le courtier doit transmettre les primes à l’assureur dans un délai déterminé. Il s’agit d’une obligation de résultat, dont la violation engage sa responsabilité civile. La deuxième chambre civile l’a rappelé à propos d’un courtier qui avait imputé par erreur un règlement sur un autre compte, laissant l’assuré sans couverture effective et l’exposant à des sanctions pour défaut d’assurance (Cass. 2e civ., 11 juin 2015, n° 14-21.412). Le manquement du courtier ne transfère pas la dette, mais ouvre droit à réparation en raison de la perte de garantie subie par l’assuré.

==>Conséquences pratiques

Cette rigueur jurisprudentielle s’explique par la volonté de protéger l’assureur contre des paiements indus, mais elle place l’assuré dans une position délicate, en l’obligeant à distinguer précisément les qualités d’intermédiaires dont il n’a pas toujours la maîtrise technique. Afin de limiter ces risques, le législateur a renforcé, depuis la loi du 15 décembre 2005, les obligations de transparence pesant sur les intermédiaires : information préalable sur leur statut, leur immatriculation et leurs liens capitalistiques avec les assureurs. Ce dispositif, désormais intégré aux articles L. 521-2 et suivants du Code des assurances, vise à éclairer le souscripteur sur l’identité réelle du destinataire légitime de son paiement.

==>Hypothèses de fraude

La Cour de cassation a eu à connaître de situations dans lesquelles d’anciens préposés de compagnies d’assurance avaient détourné des fonds versés par des particuliers pour la souscription de contrats inexistants. Dans l’affaire jugée le 12 février 2009, un ancien salarié avait encaissé des primes relatives à de « faux contrats » d’assurance vie. Les victimes entendaient agir contre l’assureur sur le fondement de la répétition de l’indu (C. civ., anc. art. 1376).

La deuxième chambre civile a rejeté cette demande. Elle a jugé qu’« encore fallait-il que la personne morale contre laquelle l’action en répétition était dirigée eût effectivement reçu les sommes litigieuses ; que tel n’était pas le cas en l’espèce puisque c’était précisément parce que M. Y… détournait à son profit les versements opérés par les souscripteurs, comme l’avait montré l’instance pénale, que les contrats d’assurance vie souscrits pouvaient être qualifiés de faux contrats » (Cass. 2e civ., 12 févr. 2009, n° 08-12.916).

Autrement dit, l’assureur ne saurait être tenu de restituer des fonds qu’il n’a jamais reçus. La compagnie n’étant pas créancière effective des primes détournées, aucune obligation de remboursement ne peut peser sur elle. La responsabilité repose alors exclusivement sur l’auteur du détournement, contre lequel les victimes doivent exercer leurs recours.

III. Les modalités de paiement de la prime

A. Date du paiement

La détermination du moment où la prime doit être réglée relève avant tout du contrat. L’article L. 113-2, 1° du Code des assurances impose à l’assuré l’obligation de payer la prime « aux époques convenues », ce qui signifie que seule la police fixe les dates d’exigibilité du paiement. Autrement dit, ni les usages, ni les pratiques développées entre les parties ne sauraient se substituer aux stipulations contractuelles : la date de paiement résulte exclusivement du contrat d’assurance, et c’est par référence à celui-ci que s’apprécie l’exécution (ou le défaut d’exécution) de l’obligation de paiement.

L’obligation de paiement est en principe annuelle et anticipée, la prime devant être versée d’avance, c’est-à-dire au début de la période de garantie. Le paiement anticipé est ainsi la règle, à l’exception de certains régimes spéciaux : par exemple, en matière d’assurance grêle, les primes sont dues à terme échu, au fur et à mesure de la régularisation des avenants d’assolement (C. assur., art. L. 113-2).

Le contrat peut néanmoins prévoir d’autres modalités, au premier rang desquelles le fractionnement de la prime. Ce fractionnement, qui répond à des considérations commerciales évidentes, ne modifie pas le caractère annuel de la prime : celle-ci reste indivisible dans son principe, même si son règlement est étalé dans le temps. La Cour de cassation veille à ce que ce fractionnement résulte d’un accord exprès des parties, et non d’un simple usage établi. Ainsi, la pratique consistant à régler la prime lors du passage d’un agent ou à admettre implicitement des paiements mensuels ne saurait empêcher la résiliation pour non-paiement (Cass. 1re civ., 18 juin 1996, n° 94-13.290). Autrement dit, seule la stipulation contractuelle peut fonder la périodicité des paiements.

L’importance de cette exigence contractuelle se retrouve également dans l’hypothèse d’une discordance entre la police et l’avis d’échéance. Conformément à l’article R. 113-4 du Code des assurances, l’assureur doit informer l’assuré de la date d’échéance et du montant de la prime, en lui adressant un avis. Mais cette obligation d’information n’est assortie d’aucune sanction spécifique : l’absence d’envoi de l’avis, ou la mention d’une date erronée, demeure sans incidence sur l’exigibilité de la prime au regard de la police. La Cour de cassation l’a affirmé avec constance : la date figurant dans l’avis n’a aucune valeur contraignante, seule la stipulation contractuelle prime (Cass. 1re civ., 2 juill. 1974, n° 73-10.347). L’assureur n’est donc pas tenu de prouver l’envoi effectif de l’avis, et peut se contenter d’un courrier simple, solution d’ailleurs consacrée par la loi n° 2005-67 du 28 janvier 2005, dite « loi Chatel », en matière de reconduction tacite.

La jurisprudence récente a encore affiné le régime du paiement fractionné. La Cour de cassation a jugé que, lorsque les conditions générales n’autorisent pas l’exigibilité immédiate de l’intégralité de la prime annuelle en cas de défaut de paiement d’une échéance mensuelle, l’assureur ne peut se prévaloir du non-paiement d’une fraction pour exiger la totalité de la prime annuelle (Cass. 2e civ., 14 juin 2018, n°17-19.713). Le souscripteur qui s’acquitte des primes échues dans le délai fixé par la mise en demeure évite la résiliation du contrat. La jurisprudence rappelle ainsi que, si la police fixe les échéances de paiement, l’assureur ne peut tirer de ces stipulations que les effets expressément prévus par la loi et le contrat.

Enfin, il convient de distinguer le fractionnement de la divisibilité de la prime. Le premier concerne les modalités de règlement, tandis que la seconde permet la restitution d’une partie de la prime prorata temporis, en cas de cessation anticipée de la garantie (C. assur., art. L. 113-15-1). Par exemple, en cas de vente du bien assuré, l’assureur doit restituer la portion de prime correspondant à la période non courue.

B. Lieu du paiement

1. La règle de la portabilité de la prime

Alors que le droit commun des obligations prévoit que le paiement doit en principe être effectué au domicile du débiteur (C. civ., art. 1342-6), le droit des assurances a instauré un régime dérogatoire. Depuis la loi du 30 novembre 1966, l’article L. 113-3, alinéa 1er du Code des assurances dispose que la prime est payable en numéraire au domicile de l’assureur ou du mandataire désigné par lui à cet effet.