En tant qu’elle constitue un acte juridique, la société devrait, en théorie, encourir la nullité toutes les fois que l’un de ses éléments constitutifs fait défaut.

La société n’est, cependant, pas un acte ordinaire. Le pacte social que les associés ont conclu lors de la constitution de la société donne naissance à une personne morale qui jouit d’une pleine et entière capacité juridique.

Dans cette perspective, lorsque les tiers nouent des relations économiques avec la société, ils contractent, non pas directement avec les associés, mais avec une personne morale en considération de son autonomie patrimoniale. On dit alors que la société fait écran, en ce sens qu’elle s’interpose entre les associés et les tiers.

Dès lors, dans l’hypothèse où la société ferait l’objet d’une annulation, il est un risque que ses créanciers se retrouvent sans débiteurs. Les recours dont ils disposent contre les associés sont, en effet, par nature, pour le moins aléatoires et limités.

Aussi, afin de procurer aux tiers de bonne foi la sécurité juridique qu’ils sont légitimement en droit d’attendre dans leurs rapports avec une société, le législateur, notamment européen, a considérablement restreint les causes de nullité (I), tout autant qu’il a encadré les modalités d’exercice de l’action en nullité (II).

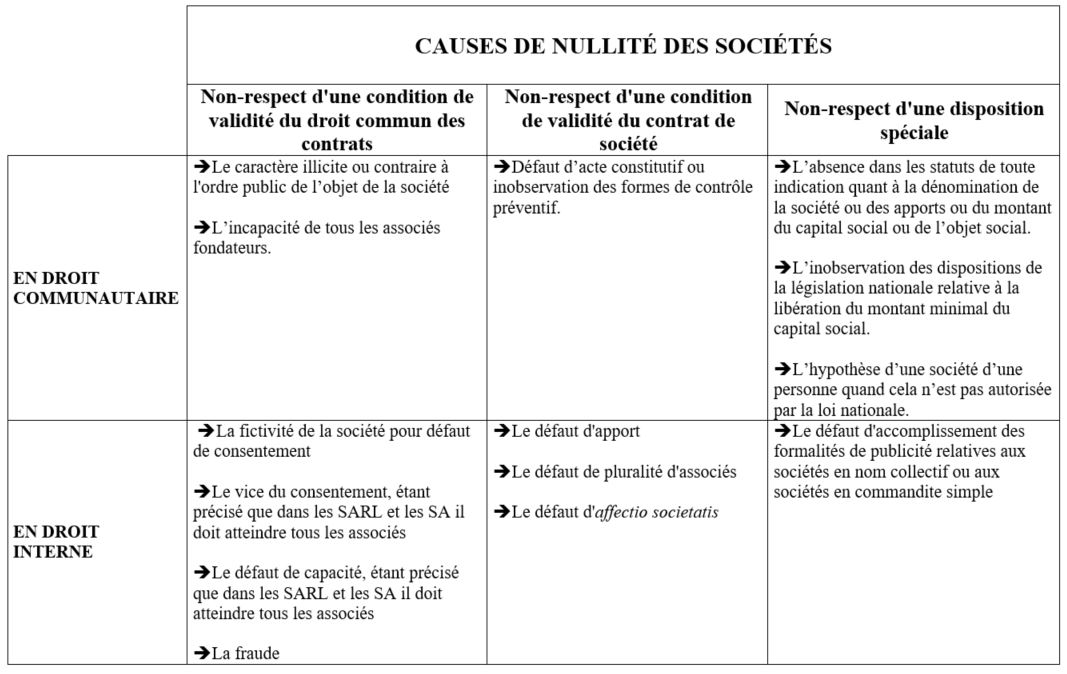

I) Les causes de nullité

Deux textes énoncent les causes de nullités encourues par une société :

- L’article 1844-10 du Code civil prévoit que « la nullité de la société ne peut résulter que de la violation des dispositions des articles 1832, 1832-1, alinéa 1er, et 1833, ou de l’une des causes de nullité des contrats en général.»

- L’article L. 235-1 du Code de commerce prévoit que « La nullité d’une société ou d’un acte modifiant les statuts ne peut résulter que d’une disposition expresse du présent livre ou des lois qui régissent la nullité des contrats.»

Il ressort de la combinaison de ces deux articles que la nullité d’une société peut résulter :

- Soit de la violation d’une disposition qui compose le régime général du contrat

- Soit de la violation d’une disposition spéciale qui régit le contrat de société

- Soit de la violation d’une disposition expresse du Livre II du Code de commerce

Nonobstant le silence des textes, il convient d’ajouter, à ces trois séries de causes de nullité, la fraude dont la jurisprudence estime, conformément à l’adage fraus omnia corrumpit, qu’elle constitue également une cause de nullité.

A) La nullité résultant de la violation d’une disposition qui compose le régime général du contrat

Aux termes du nouvel article 1128 du Code civil, « sont nécessaires à la validité d’un contrat :

- Le consentement des parties ;

- Leur capacité de contracter ;

- Un contenu licite et certain. »

- Le consentement des associés

Les articles 1832 et 1128 du Code civil ayant érigé le consentement comme une condition de validité du contrat de société, celui-ci est nul dès lors que les associés n’ont pas valablement consenti à leur engagement.

Aussi, cela suppose-t-il que le consentement des associés existe et qu’il ne soit pas vicié

a) L’existence du consentement des associés

La condition relative à l’existence du consentement se traduit, en droit des sociétés, par l’exigence d’un consentement non simulé.

La simulation consiste pour les associés à donner l’apparence de constituer une société alors que la réalité est toute autre.

Aussi, la simulation peut-elle prendre trois formes différentes. Elle peut porter :

- Sur l’existence du contrat de société

- Sur la nature du contrat conclu entre eux

- Sur la personne d’un ou plusieurs associés

==> La simulation portant sur l’existence du contrat de société

Dans l’hypothèse où la simulation porte sur l’existence du contrat de société, on dit que la société est fictive.

- Notion de fictivité

- Une société est fictive lorsque les associés n’ont nullement l’intention de s’associer, ni même de collaborer

- Ils poursuivent une fin étrangère à la constitution d’une société

- Caractères de la fictivité

- Les juges déduiront la fictivité de la société en constatant le défaut d’un ou plusieurs éléments constitutifs de la société

- Défaut d’affectio societatis

- Absence d’apport

- Absence de pluralité d’associé

- Les juges déduiront la fictivité de la société en constatant le défaut d’un ou plusieurs éléments constitutifs de la société

- Sanction de la fictivité

- Il convient de distinguer selon que la société fait ou non l’objet d’une procédure collective :

- Si la société fictive fait l’objet d’une procédure collective

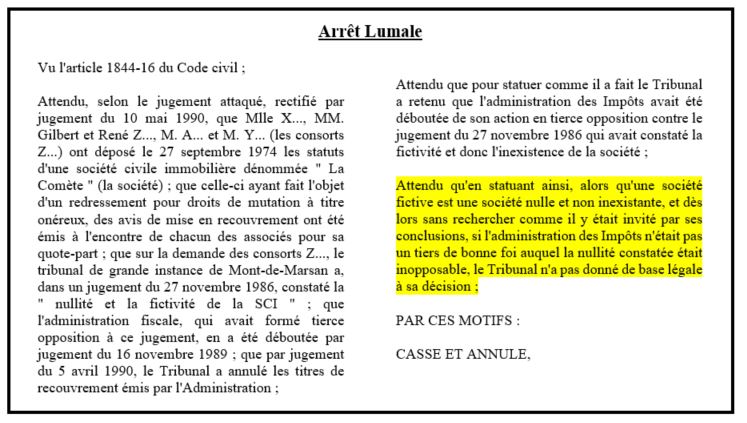

- Dans un arrêt Lumale du 16 juin 1992, la Cour de cassation a estimé « qu’une société fictive est une société nulle et non inexistante» ( com. 16 juin 1992).

- Il en résulte plusieurs conséquences :

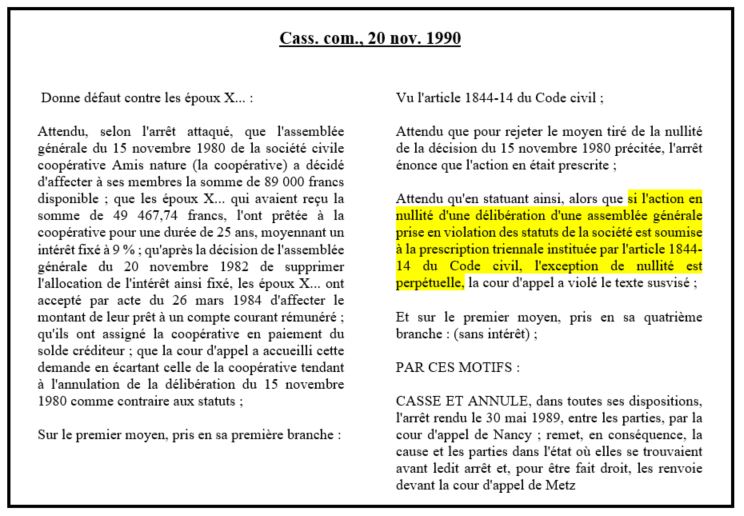

- La nullité ne produit aucun effet rétroactif conformément à l’article 1844-15 du Code civil qui prévoit que « lorsque la nullité de la société est prononcée, elle met fin, sans rétroactivité, à l’exécution du contrat. »

- La nullité n’est pas opposable aux tiers de bonne foi conformément à l’article 1844-16 du Code civil qui prévoit que « ni la société ni les associés ne peuvent se prévaloir d’une nullité à l’égard des tiers de bonne foi»

- L’action en nullité se prescrit par trois ans

- Si la société fictive fait l’objet d’une procédure collective

- Il convient de distinguer selon que la société fait ou non l’objet d’une procédure collective :

- Si la société fictive ne fait pas l’objet d’une procédure collective

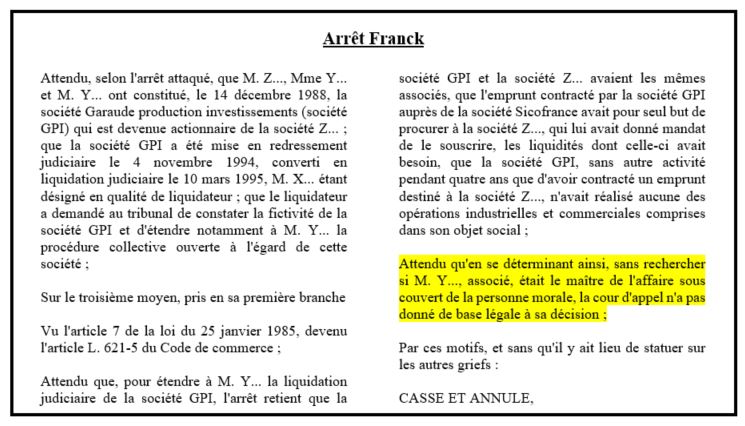

- Dans un arrêt Franck du 19 février 2002, la Cour de cassation a estimé ( com. 19 févr. 2002) que la fictivité d’une société soumise à une procédure collective devait être sanctionnée par l’extension de ladite procédure au véritable maître de l’affaire, conformément à l’article L. 621-2 du Code de commerce pris en son alinéa 2.

- Cette disposition prévoit que « à la demande de l’administrateur, du mandataire judiciaire, du débiteur ou du ministère public, la procédure ouverte peut être étendue à une ou plusieurs autres personnes en cas de confusion de leur patrimoine avec celui du débiteur ou de fictivité de la personne morale. »

- Autrement dit, en cas de procédure collective ouverte à l’encontre d’une société fictive, la fictivité est inopposable aux créanciers, en ce sens que ses associés ne sauraient se prévaloir d’une quelconque nullité du contrat de société.

- Rien n’empêche, dès lors, que la procédure collective soit étendue au véritable maître de l’affaire.

- Dans un arrêt Franck du 19 février 2002, la Cour de cassation a estimé ( com. 19 févr. 2002) que la fictivité d’une société soumise à une procédure collective devait être sanctionnée par l’extension de ladite procédure au véritable maître de l’affaire, conformément à l’article L. 621-2 du Code de commerce pris en son alinéa 2.

==> La simulation portant sur la nature du contrat conclu entre les associés

Cette hypothèse se rencontre lorsque la conclusion du pacte social dissimule une autre opération.

Sous couvert de la constitution d’une société, les associés ont, en effet, pu vouloir dissimuler une donation ou bien encore un contrat de travail.

Aussi, les associés sont-ils animés, le plus souvent, par une intention frauduleuse.

Ils donnent au pacte qu’ils concluent l’apparence d’un contrat de société, alors qu’il s’agit, en réalité, d’une opération dont ils se gardent de révéler la véritable nature aux tiers.

==> La simulation portant sur la personne d’un ou plusieurs associés

Cette catégorie de simulation correspond à l’hypothèse de l’interposition de personne. Autrement dit, l’associé apparent sert de prête-nom au véritable associé qui agit, dans le secret, comme un donneur d’ordre.

Dans cette configuration deux contrats peuvent être identifiés :

- Le contrat de société

- Le contrat de mandat conclu entre l’associé apparent (le mandataire) et le donneur d’ordre (le mandant)

Quid de la validité de la simulation par interposition de personne ?

- Principe

- Dans un arrêt du 30 janvier 1961, la Cour de cassation a jugé que « une souscription par prête-noms ne constitue pas en elle-même une cause de nullité des lors qu’ils constatent que la simulation incriminée ne recouvre aucune fraude et que la libération des actions n’est pas fictive, les fonds étant réellement et définitivement entres dans les caisses de la société.» ( com. 30 janv. 1961).

- Il ressort de cette jurisprudence que la simulation par interposition de personne ne constitue pas, en soi, une cause de nullité.

- Exceptions

- La simulation par interposition de personne constitue une cause de nullité lorsque :

- D’une part, une fraude est constatée ( com. 30 janv. 1961)

- D’autre part, lorsque tous les associés apparents servent de prête-nom à un même donneur d’ordre

- La simulation par interposition de personne constitue une cause de nullité lorsque :

b) L’intégrité du consentement des associés

Pour que le contrat de société soit valable, il ne suffit pas que le consentement des associés existe, il faut encore qu’il soit intègre.

Aussi cela suppose-t-il qu’il soit exempt de tous vices.

Comme en matière de droit des contrats, trois vices de consentement sont susceptibles de conduire à l’annulation d’une société :

- L’erreur

- Le dol

- La violence

2. La capacité des associés

Pour pouvoir prendre part à la constitution d’une société, encore faut-il jouir de la capacité juridique.

Par capacité juridique, il faut entendre l’aptitude à être titulaire de droits et à les exercer.

En raison de l’absence de dispositions particulières en droit des sociétés concernant la capacité juridique, il convient de se tourner vers le droit commun de la capacité civile et commerciale.

Aussi, convient-il de distinguer la capacité des personnes physiques de la capacité des personnes morales.

La capacité des personnes physiques

- Principe

- Aux termes de l’article 1145, al.1 du Code civil « toute personne physique peut contracter sauf en cas d’incapacité prévue par la loi».

- Il en résulte que, par principe, toute personne physique jouit de la capacité juridique pour endosser la qualité de partie au contrat de société, soit pour être associé.

- Les mineurs

- La lecture de l’article 1145, al. 1 du Code civil nous révèle que rien n’empêche un mineur de devenir associé.

- Limites

- Le mineur étant frappé d’une incapacité d’exercice général, il ne pourra exercer ses prérogatives d’associé que par l’entremise de son représentant légal

- Pour les actes de dispositions graves, tel que l’apport d’un immeuble ou d’un fonds de commerce, le mineur devra obtenir l’autorisation du juge des tutelles

- Exclusion

- Principe

- Le mineur ne peut pas, par principe, endosser la qualité de commerçant.

- Il résulte qui ne peut pas devenir associé dans une société qui requiert la qualité de commerçant, telle que la société en nom collectif ou la société en commandite simple

- Exception

- Le nouvel article L. 121-2 du Code de commerce introduit par la loi n° 2010-658 du 15 juin 2010 relative à l’entrepreneur individuel à responsabilité limitée prévoit que « le mineur émancipé peut être commerçant sur autorisation du juge des tutelles au moment de la décision d’émancipation et du président du tribunal de grande instance s’il formule cette demande après avoir été émancipé.»

- Ainsi, rien n’empêche désormais le mineur émancipé de devenir associé d’une société qui requiert la qualité de commerçant

- Principe

- Les majeurs incapables

- Comme les mineurs, les majeurs incapables peuvent par principe devenir associés d’une société.

- Cependant, selon la mesure de protection dont ils font l’objet (sauvegarde de justice, curatelle ou tutelle), leur capacité d’exercice sera plus ou moins limitée, de sorte qu’ils devront obtenir l’autorisation de leur représentant légal selon la gravité de l’acte qu’ils souhaitent accomplir.

- Les sociétés entre époux

- L’ancien article 1832-1 du Code civil prévoyait que « deux époux peuvent, seuls ou avec d’autres personnes, être associés dans une même société et participer ensemble ou non à la gestion sociale. Toutefois, cette faculté n’est ouverte que si les époux ne doivent pas, l’un et l’autre, être indéfiniment et solidairement responsables des dettes sociales.»

- Ainsi, cette disposition interdisait-elle aux époux de devenir associé dès lors qu’il s’agissait d’une société à risque illimité.

- La loi n° 85-1372 du 23 décembre 1985 relative à l’égalité des époux dans les régimes matrimoniaux et des parents dans la gestion des biens des enfants mineurs a supprimé cette restriction, de sorte que rien ne fait plus obstacle à ce que des époux soient associés d’une même société, quelle que soit la forme sociale adoptée.

- Le nouvel article 1832-1 du Code civil dispose en ce sens que « même s’ils n’emploient que des biens de communauté pour les apports à une société ou pour l’acquisition de parts sociales, deux époux seuls ou avec d’autres personnes peuvent être associés dans une même société et participer ensemble ou non à la gestion sociale.»

La capacité des personnes morales

- Principe de spécialité

- Contrairement aux personnes physiques, les personnes morales ne disposent pas d’une capacité de jouissance générale.

- Leur capacité est enserrée dans la limite de leur objet sociale.

- Il en résulte qu’une société ne peut devenir associée d’une société que si cette association se rattache à la réalisation de son objet social.

- En dehors de cette limite, rien n’empêche une personne morale d’endosser la qualité d’associé.

- Cette possibilité vaut tant pour les personnes morales de droit privé que pour les personnes morales de droit public.

3. L’objet social

==> Définition

Ni le Code civil, ni le Code de commerce ne donne de définition de l’objet social, bien que de nombreux textes normatifs y fassent référence.

C’est donc vers la doctrine qu’il convient de se tourner afin d’en cerner la notion.

Les auteurs s’accordent à définir l’objet social comme « le programme des activités auxquelles la société peut se livrer en vue de faire des bénéfices ou des économies et d’en faire profiter ses membres »[1].

Ainsi, l’objet social représente-t-il l’ensemble des activités que la société s’est donné pour tâche d’exercer. Il s’agit du but poursuivi par la société.

==> Conditions de validité

La validité de l’objet social est subordonnée à la satisfaction de deux conditions :

- L’objet social doit être déterminé

- L’objet social doit être licite

À défaut de respect de l’une de ces conditions, la société encourt la nullité

a) La détermination de l’objet social

L’exigence de détermination de l’objet social suppose qu’il soit précisé dans les statuts et qu’il soit possible.

- La précision de l’objet social dans les statuts

- L’article 1835 du Code civil prévoit que « les statuts doivent être établis par écrit. Ils déterminent, outre les apports de chaque associé, la forme, l’objet, l’appellation, le siège social, le capital social, la durée de la société et les modalités de son fonctionnement. »

- Il ressort de cette disposition que les associés ont l’obligation de décrire l’objet social dans les statuts de la société, faute de quoi la société est susceptible d’être annulée.

- La description qui figure dans statuts doit être conforme au principe de spécialité qui préside à la constitution de toute personne morale.

- Cela signifie, en d’autres termes, que l’objet social ne saurait être trop général et visé, comme l’a rappelé l’autorité des marchés financiers « “toutes opérations commerciales, industrielles ou financières ».

- Qui plus est, les associés doivent être particulièrement vigilants quant à la description de l’objet social, dans la mesure où il détermine l’étendue de la capacité juridique de la société ainsi que des pouvoirs des dirigeants sociaux.

- La possibilité de l’objet social

- L’objet social doit être possible dans la mesure où l’existence-même de la société tient à la réalisation de son objet.

- Conformément à l’article 1844-7, 2° du Code civil la société est dissoute de plein droit notamment « par la réalisation ou l’extinction de son objet ».

- Ainsi, l’impossibilité de réaliser l’objet social d’une société constitue une cause de dissolution, sauf à ce que les associés décident de modifier l’objet social.

b) La licéité de l’objet social

- Exposé du principe

- L’article 1833 du Code civil dispose que « toute société doit avoir un objet licite».

- Aussi, cela signifie-t-il que l’objet social :

- Ne doit pas porter atteinte à une disposition impérative

- Ne doit pas être contraire à l’ordre public et aux bonnes mœurs conformément à l’article 6 du Code civil

- Appréciation de la licéité

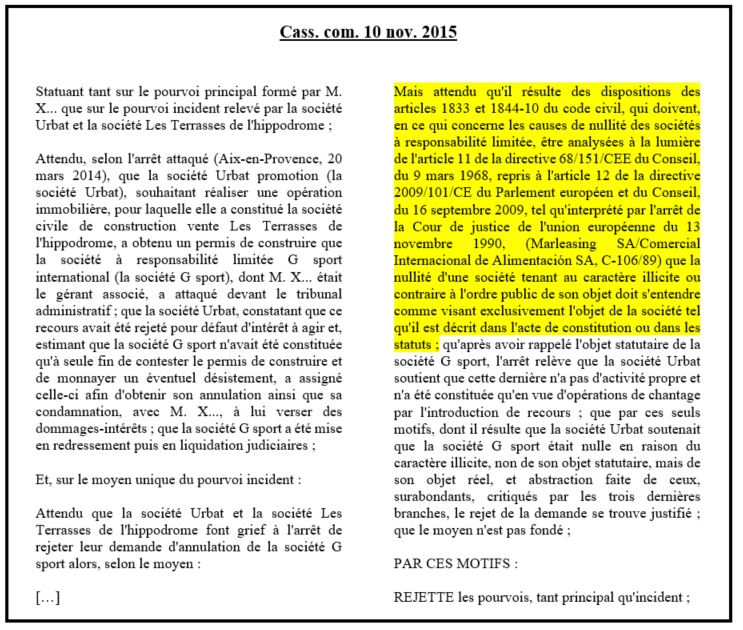

- Depuis l’arrêt Marleasing rendu le13 novembre 1990 par la Cour de justice de l’Union européenne, s’agissant de l’appréciation de la licéité de l’objet social d’une société une distinction doit être faite entre le droit interne et le droit de l’Union européenne.

- En droit interne

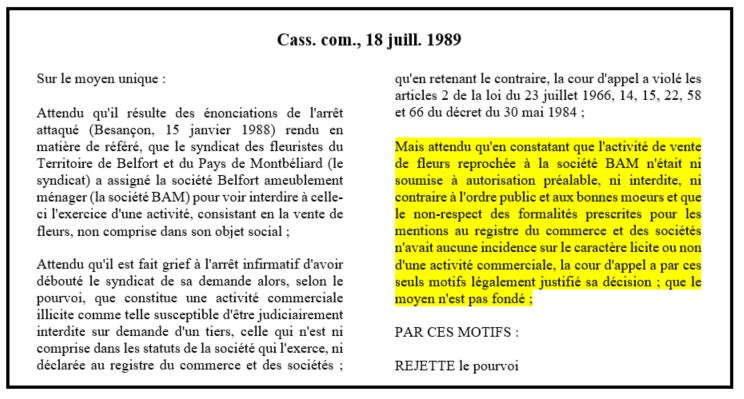

- La licéité de l’objet social s’apprécie au regard, non pas de l’objet statutaire de la société, mais de son objet réel, soit de l’activité effectivement exercée par la personne morale ( com., 18 juill. 1989, n° 88-13.261)

- En droit interne

- Depuis l’arrêt Marleasing rendu le13 novembre 1990 par la Cour de justice de l’Union européenne, s’agissant de l’appréciation de la licéité de l’objet social d’une société une distinction doit être faite entre le droit interne et le droit de l’Union européenne.

- En droit de l’Union européenne

- Pour mémoire l’article 11-2 b) de la directive 68/151/CEE du Conseil, du 9 mars 1968 prévoit que « le caractère illicite ou contraire à l’ordre public de l’objet de la société» constitue une cause de nullité (http://eur-lex.europa.eu/legal-content/FR/TXT/?uri=celex:31968L0151)

- Dans un arrêt Marleasing du 13 novembre 1990 la Cour de justice de l’Union européenne a, manifestement, retenu une solution radicalement contraire à celle adoptée par les juridictions françaises s’agissant de l’appréciation de la licéité de l’objet social.

- Les juges européens ont, en effet, estimé que seul l’objet statutaire devait être pris en compte pour apprécier la licéité de l’objet social d’une société

- Autrement dit, l’objet statutaire prime l’objet réel, de sorte que, quand bien même l’activité réellement exercée par la société serait contraire à l’ordre public et aux bonnes mœurs, dès lors que l’objet statutaire est licite, la société n’encourt pas la nullité.

- La Cour de justice affirme en ce sens que « les mots “l’ objet de la société” doivent être compris comme se référant à l’ objet de la société tel qu’ il est décrit dans l’ acte de constitution ou dans les statuts»

- Elle justifie sa décision en se référant à la position de la Commission européenne qui a eu l’occasion d’affirmer que « l’expression “l’ objet de la société” doit être interprétée en ce sens qu’ elle vise exclusivement l’ objet de la société, tel qu’ il est décrit dans l’ acte de constitution ou dans les statuts».

- Sanction de l’illicéité

- La nullité

- L’illicéité de l’objet social est sanctionnée par la nullité de la société.

- L’article 1844-10 du Code civil prévoit explicitement cette sanction en visant l’article 1833, disposition posant la condition de la licéité de l’objet social.

- L’article L. 235-1 du Code de commerce vise quant à lui expressément « lois qui régissent la nullité des contrats».

- La nullité absolue

- La nullité prononcée pour illicéité de l’objet social est absolue, de sorte qu’aucune régularisation n’est permise.

- L’article 1844-11 du Code civil dispose en ce sens que « l’action en nullité est éteinte lorsque la cause de la nullité a cessé d’exister le jour où le tribunal statue sur le fond en première instance, sauf si cette nullité est fondée sur l’illicéité de l’objet social.»

- La nullité prononcée pour illicéité de l’objet social est absolue, de sorte qu’aucune régularisation n’est permise.

- L’illicéité de l’objet social est sanctionnée par la nullité de la société.

- La nullité

B) La nullité résultant de la violation d’une disposition spéciale qui régit le contrat de société

Aux termes de l’article 1832 du Code civil :

« La société est instituée par deux ou plusieurs personnes qui conviennent par un contrat d’affecter à une entreprise commune des biens ou leur industrie en vue de partager le bénéfice ou de profiter de l’économie qui pourra en résulter.

Elle peut être instituée, dans les cas prévus par la loi, par l’acte de volonté d’une seule personne.

Les associés s’engagent à contribuer aux pertes. »

Il ressort de cette disposition que la validité d’une société est subordonnée à la réunion de trois éléments constitutifs :

- La pluralité d’associés

- La constitution d’apports par les associés

- La participation aux résultats de la société (bénéfices et pertes)

- La volonté de s’associer (l’affectio societatis)

- La pluralité d’associés

La condition tenant à la pluralité d’associés doit être envisagée :

- Lors de la constitution de la société

- Au cours de la vie sociale

==> Lors de la constitution de la société

- Principe : la pluralité d’associés

- L’article 1832 du Code civil exige que « deux ou plusieurs personnes » concourent à la constitution d’une société.

- Cette condition tient à la dimension contractuelle de la société.

- La formation d’un contrat suppose la rencontre des volontés des parties, lesquelles doivent en conséquence, être au mininum deux, ce quand bien même le contrat conclu est unilatéral, soit ne crée d’obligations qu’à la charge d’une seule partie.

- D’où l’exigence de pluralité d’associés comme élément constitutif de la société

- Seuils

- Si l’article 1832 fixe en nombre minimum d’associés en deçà duquel la société ne saurait être valablement constituée (deux), elle ne prévoit, en revanche, aucun seuil maximum, de sorte qu’il n’est, en principe, aucune limite quant au nombre de personnes pouvant être associés d’une société.

- Toutefois, par exception, l’exigence de pluralité d’associés peut varier selon la forme sociale de la société.

- Ainsi, convient-il de distinguer les sociétés dont le nombre d’associé est encadré le seuil de droit commun, des sociétés pour lesquelles la loi a instauré un seuil spécial.

- Les sociétés soumises au seuil de droit commun

- La société civile

- La société créée de fait

- La société en participation

- La société en nom collectif

- La société en commandite simple

- Le groupement d’intérêt économique

- Les sociétés soumises à un seuil spécial

- La société à responsabilité limitée ( L. 223-3 c. com)

- Seuil minimum: 2

- Seuil maximum: 100

- La société anonyme ( L. 225-1 c. com)

- Seuil minimum

- Pour la SA côtée : 7

- Pour la SA non côtée : 2

- Seuil maximum

- Illimité

- La société en commandite par actions ( L. 226-4 c. com)

- Seuil minimum: 3

- Seuil maximum: illimité

- Seuil minimum

- La société à responsabilité limitée ( L. 223-3 c. com)

- Les sociétés soumises au seuil de droit commun

- Exception : la société unipersonnelle

- L’article 1832, al.2 du Code civil dispose que la société « peut être instituée, dans les cas prévus par la loi, par l’acte de volonté d’une seule personne. »

- Cette disposition prévoit ainsi une dérogation à l’exigence de pluralité d’associés

- Toutefois, la possibilité d’instituer une société par un seul associé est strictement encadrée en ce sens que société qui ne comporte qu’un seul associé doit nécessairement revêtir l’une des formes expressément prévues par la loi.

- On dénombre aujourd’hui quatre types de sociétés à associé unique :

- L’entreprise unipersonnelle à responsabilité limitée (EURL)

- Elle emprunte son régime juridique à la SARL ( L. 223-1 à L. 223-43 c. com.)

- L’exploitation agricole à responsabilité limitée (EARL)

- La société par actions simplifiée unipersonnelle (SASU)

- L’entreprise unipersonnelle à responsabilité limitée (EURL)

==> Au cours de la vie sociale

La condition tenant à la pluralité d’associé doit être remplie, tant lors de la constitution de la société qu’au cours de la vie sociale.

Aussi, cela signifie-t-il que dans l’hypothèse où, au cours de la vie social, le seuil du nombre d’associés fixé par la loi n’est plus atteint, soit en raison du décès d’un associé, soit en raison du retrait d’un ou plusieurs associés, la société devrait être dissoute.

Bien qu’il s’agisse là d’un principe que l’on peut aisément déduire de l’article 1832 du Code civil, tel n’est cependant pas la règle instaurée par l’article 1844-5 du Code civil, lequel a posé comme principe, la survie – temporaire – de la société en cas de « réunion de toutes les parts en une seule main ».

L’article 1844-5 du Code civil dispose en effet que « La réunion de toutes les parts sociales en une seule main n’entraîne pas la dissolution de plein droit de la société. »

Deux enseignements peuvent être tirés de cette disposition :

- La réunion de toutes les parts en une seule main au cours de la vie sociale n’a pas pour effet de dissoudre la société.

- La personne morale survit, quand bien même la condition tenant à la pluralité d’associés n’est plus remplie

- Si aucune régularisation de la situation n’est effectuée par l’associé détenteur de toutes les parts, la dissolution de la société peut être prononcée

- L’article 1844-5 précise en ce sens que le défaut de pluralité d’associés n’entraîne pas la dissolution de la société « de plein droit», ce qui donc implique que la survie de la société n’est que temporaire

Deux issues sont envisageables lorsque l’hypothèse de réunion de toutes les parts en une seule main se produit :

- La survie de la société

- L’associé doit alors satisfaire à deux conditions

- Il doit réagir dans un délai d’un an à compter de la réunion de toutes les parts en une seule main

- L’article 1844-5 ajoute que ce délai peut être prorogé de 6 mois

- Il doit régulariser la situation

- Soit en cédant une partie de ses droits sociaux à un tiers

- Soit en créant de nouvelles parts par le biais d’une augmentation de capital social

- Il doit réagir dans un délai d’un an à compter de la réunion de toutes les parts en une seule main

- L’associé doit alors satisfaire à deux conditions

- La dissolution de la société

- Lorsque l’associé est à l’initiative de la dissolution elle peut être demandée par lui au greffe du Tribunal de commerce sans délai

- Lorsque c’est un tiers qui est à l’initiative de la dissolution, trois conditions doivent être remplies

- La demande de dissolution ne peut être formulée qu’un an après la réunion de toutes les parts en une seule main

- L’associé ne doit pas avoir régularisation la situation dans le délai d’un an que la loi lui octroie

- Le tiers doit formaliser sa demande auprès du Tribunal de commerce, en ce sens que tant qu’aucune demande de dissolution n’est formulée, la société survit

2. La constitution d’apports

Conformément à l’article 1832 du Code civil, les associés ont l’obligation « d’affecter à une entreprise commune des biens ou leur industrie », soit de constituer des apports à la faveur de la société.

La mise en commun d’apports par les associés traduit leur volonté de s’associer et plus encore d’œuvrer au développement d’une entreprise commune.

Aussi, cela explique-t-il pourquoi la constitution d’un apport est exigée dans toutes les formes de sociétés, y compris les sociétés créées de fait (Cass. com. 8 janv. 1991) et les sociétés en participation (Cass. com. 7 juill. 1953).

==> Conditions générales tenant à l’objet de l’apport

- Licéité de l’apport

- L’objet de l’apport doit être licite et ne doit pas être contraire à l’ordre public et aux bonnes mœurs.

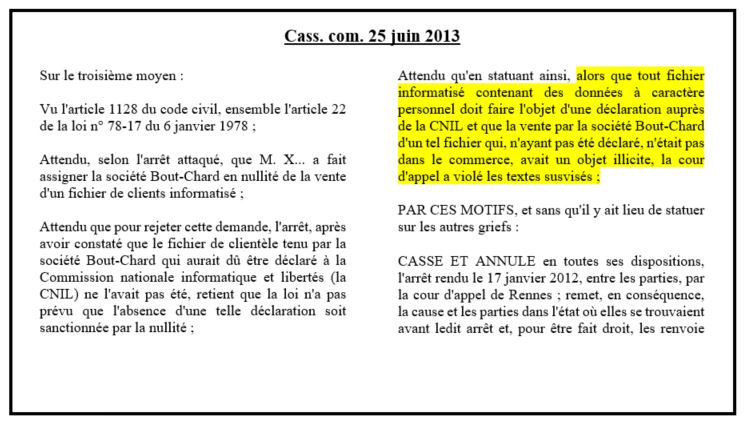

- Il ne doit pas non plus consister en un bien hors du commerce ( en ce sens Cass. com. 25 juin 2013)

- Légitimité de l’apport

- L’apport ne doit pas avoir été réalisé en fraude des droits des créanciers de l’apporteur

- À défaut, ces derniers seraient fondés à demander la réintégration du bien apporté en fraude de leurs droits dans le patrimoine de leur débiteur

- Soit par le biais de l’action obligation ( civ., 11 avr. 1927)

- Soit par le biais de l’action paulienne ( 3e civ., 20 déc. 2000)

- Précision statutaire de l’apport

- Aux termes de l’article 1835 du Code civil, « les statuts […] déterminent […] les apports de chaque associé»

- Aussi, cela signifie-t-il que les statuts doivent déterminer les apports de chaque associé, tant dans leur forme, que dans leur étendue.

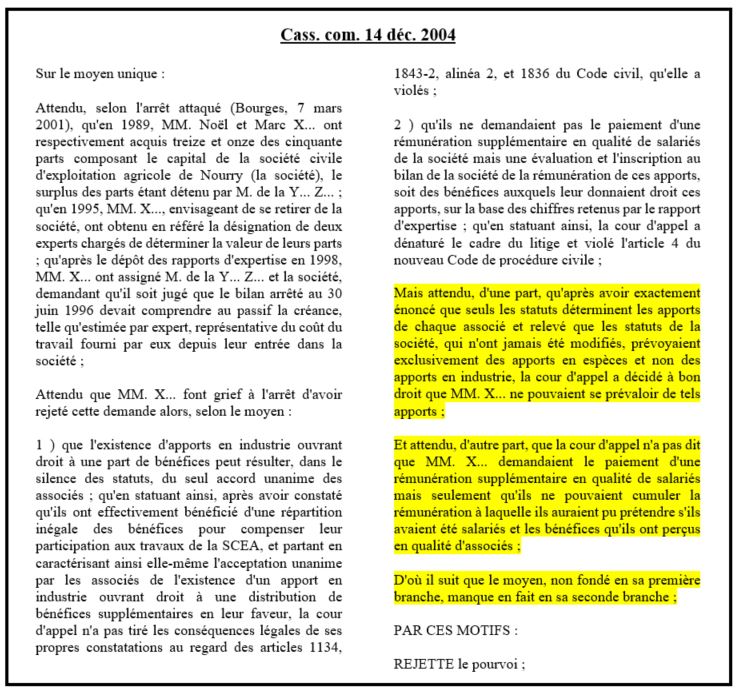

- La Cour de cassation a eu l’occasion de rappeler cette exigence, notamment dans un arrêt du 14 décembre 2004 en affirmant que « seuls les statuts déterminent les apports de chaque associé».

Faits :

- Acquisition par deux associés de 13 et 11 parts sociales sur 50 d’une société civile d’exploitation agricole

- Quelques années plus tard, ils souhaitent se retirer

- Désignation d’un expert pour évaluer le montant de leurs parts sociales

- Contestations par les deux associés de l’expertise à laquelle ils reprochent de ne pas avoir tenu compte de l’apport en industrie qu’ils avaient effectué, à savoir le coût du travail fourni par eux depuis leur entrée dans la société

Demande :

Assignation de la société afin de faire reconnaître leurs droits

Procédure :

Dispositif de la décision rendue au fond:

- Par un arrêt du 7 mars 2001, la Cour d’appel de Bourges déboute les deux associés de leur demande

Motivation des juges du fond:

- Les juges du fond estiment que pour qu’un associé puisse faire un apport en industrie, il faut que cette possibilité soit permise par les statuts

- Or en l’espèce, les juges du fond constatent que les statuts prévoyaient seulement la possibilité de faire des apports en espèce

- Qui plus est, pas de cumul possible entre une rémunération en qualité de salarié et la rémunération due au titre du partage des bénéfices

Moyens des parties :

- Première branche: l’apport en industrie peut résulter, à défaut d’une mention dans les statuts, d’un accord unanime des associés

- Deuxième branche: il ne s’agit pas pour eux de demander un supplément de rémunération en qualité de salarié, mais seulement au titre du partage des bénéfices ès qualités d’associé

Problème de droit :

L’apport en industrie effectué par deux associés d’une société civile d’exploitation agricole est-il valable alors qu’il n’a pas expressément été prévu par les statuts ?

Solution de la Cour de cassation :

- Dispositif de l’arrêt:

Par un arrêt du 14 décembre 2004, la Cour de cassation rejette le pourvoi formé par les deux associés

- Sens de l’arrêt:

La Cour de cassation condamne, en l’espèce l’idée que des apports en industrie puissent être effectués par des associés sans que le pacte social l’ait prévu : les parts d’industrie, comme les parts sociales doivent être expressément déterminées par les statuts.

En l’espèce, la chambre commerciale rappelle que ce formalisme procède d’une exigence légale posée à l’article 1835 du Code civil.

Dans cette perspective, pour la Cour de cassation il ne saurait y avoir d’apport valablement réalisé sans qu’il soit prévu dans les statuts.

Cette règle ne s’applique pas seulement aux apports en industrie. Elle vaut également pour les apports en numéraire et les apports en nature.

À défaut de précision dans les statuts de l’existence d’un apport ou de sa forme, l’associé ne saurait s’en prévaloir aux fins de revendiquer l’octroi de droits sociaux.

Quid dans l’hypothèse où la possibilité de réaliser un apport non prévu dans les statuts procède d’une délibération des associés ?

Pour mémoire, l’article 1854 du Code civil dispose que dans les sociétés civiles « les décisions peuvent encore résulter du consentement de tous les associés exprimé dans un acte »

Or en l’espèce, comme le soutien le pourvoi, il y avait bien eu une décision de tous les associés tendant à reconnaître l’apport en industrie des deux requérants.

Dès lors, on pouvait légitimement se poser la question de savoir si cet accord unanime de tous les associés pouvait pallier le défaut de mention dans les statuts de la possibilité d’effectuer un apport en industrie.

Aussi, apparaît-il que la solution rendue par la Cour d’appel était loin d’être acquise. D’où le recours par la Cour de cassation a la formule « à bon droit » pour approuver la décision des juges du fond

La haute juridiction estime, en effet, que la décision résultant du consentement unanime des associés ne peut avoir pour effet de modifier les statuts que dans l’hypothèse où elle est formalisée dans un acte.

La Cour de cassation a déjà eu l’occasion de préciser de manière très explicite que la modification des statuts ne peut « être établie pas tous moyens et se déduire du mode de fonctionnement de la société » (Cass. 1re civ., 21 mars 2000).

3. La participation aux résultats

Il ressort de l’article 1832 du Code civil que l’associé a vocation :

- soit à patager les bénéfices d’exploitation de la société ou de profiter de l’économie qui pourra en résulter

- soit à contribuer aux pertes

a) Le partage des bénéfices et des économies

Deux objectifs sont été assignés par la loi à la société :

- Le partage de bénéfices

- Le partage de l’économie qui pourra en résulter.

Que doit-on entendre par bénéfices ?

La loi donne en donne plusieurs définitions :

- L’article L. 232-11 du Code de commerce dispose que « le bénéfice distribuable est constitué par le bénéfice de l’exercice, diminué des pertes antérieures, ainsi que des sommes à porter en réserve en application de la loi ou des statuts, et augmenté du report bénéficiaire.»

- L’article 38, 2 du Code général des impôts définit, quant à lui, le bénéfice comme « la différence entre les valeurs de l’actif net à la clôture et à l’ouverture de la période dont les résultats doivent servir de base à l’impôt diminuée des suppléments d’apport et augmentée des prélèvements effectués au cours de cette période par l’exploitant ou par les associés. L’actif net s’entend de l’excédent des valeurs d’actif sur le total formé au passif par les créances des tiers, les amortissements et les provisions justifiés ».

En raison de leur trop grande spécificité, aucune de ces définitions légales des bénéfices ne permet de distinguer la société des autres groupements.

Pour ce faire, c’est vers la jurisprudence qu’il convient de se tourner.

Dans un célèbre arrêt Caisse rurale de la commune de Manigod c/ Administration de l’enregistrement rendu en date du 11 mars 1914, la Cour de cassation définit les bénéfices comme « tout gain pécuniaire ou tout gain matériel qui ajouterait à la fortune des intéressés ».

L’adoption d’une définition des bénéfices par la Cour de cassation procède, manifestement, d’une volonté de distinguer la société des autres groupements tels que :

- Les groupements d’intérêt économique

- Les associations

==> L’inclusion des groupements d’intérêt économique dans le champ de la qualification de société

Bien que la définition des bénéfices posée par la Cour de cassation ait le mérite d’exister, elle n’en a pas moins été jugée trop restrictive.

En estimant que les bénéfices ne pouvaient consister qu’en un gain pécuniaire ou matériel, cette définition implique que les groupements qui se sont constitués en vue, non pas de réaliser un profit, mais de générer des économies sont privés de la possibilité d’adopter une forme sociale.

Or la structure sociétaire présente de très nombreux avantages.

Aussi, afin de permettre aux groupements d’intérêt économique, dont l’objet est la réalisation d’économies, de se constituer en société, le législateur a-t-il décidé d’intervenir.

La loi du 4 janvier 1978 a, de la sorte, modifié l’article 1832 du Code civil en précisant qu’une société peut être instituée « en vue de partager le bénéfice ou de profiter de l’économie qui pourra en résulter. »

Si, cet élargissement de la notion de société a permis aux groupements d’intérêt économique d’adopter une forme sociale, il a corrélativement contribué à flouer la distinction entre les sociétés et les groupements dont le but est autre que la réalisation de bénéfices.

Ainsi, la frontière entre les sociétés et les associations est parfois difficile à déterminer.

==> L’exclusion des associations du champ de la qualification de société

Quelle est la distinction entre une société et une association ?

La différence entre ces deux groupements tient à leur finalité.

- Conformément à l’article 1832 du Code civil, « la société est instituée […] en vue de partager le bénéfice ou de profiter de l’économie qui pourra en résulter. »

- Aux termes de l’article 1er de la loi du 1er juillet 1901 « l’association est la convention par laquelle deux ou plusieurs personnes mettent en commun, d’une façon permanente, leurs connaissances ou leur activité dans un but autre que de partager des bénéfices».

Ainsi, le critère de la distinction entre la société et l’association est le partage des bénéfices.

Tandis que la société se constitue dans un but exclusivement lucratif, l’association se forme, en principe, dans un but non-lucratif

En apparence, ce critère ne semble pas soulever de difficultés. Sa mise est œuvre n’est, cependant, pas aussi aisée qu’il y paraît.

En effet, si l’on procède à une lecture attentive de la loi du 1er juillet 1901, il ressort de l’alinéa 1er que ce qui est interdit pour une association, ce n’est pas la réalisation de bénéfices, mais leur distribution entre ses membres.

Dans ces conditions, rien n’empêche une association de se constituer dans un but à vocation exclusivement lucrative.

Aussi, lorsque cette situation se rencontre, la différence entre l’association et la société est pour le moins ténue.

b) La contribution aux pertes

Aux termes de l’article 1832, al. 3 du Code civil, dans le cadre de la constitution d’une société « les associés s’engagent à contribuer aux pertes ».

Aussi, cela signifie-t-il que, en contrepartie de leur participation aux bénéfices et de l’économie réalisée, les associés sont tenus de contribuer aux pertes susceptibles d’être réalisées par la société.

Le respect de cette exigence est une condition de validité de la société.

L’obligation de contribution aux pertes pèse sur tous les associés quelle que soit la forme de la société.

==> Contribution aux pertes / Obligation à la dette

Contrairement à l’obligation à la dette dont la mise en œuvre s’effectue au cours de la vie sociale, la contribution aux pertes n’apparaît, sauf stipulation contraire, qu’au moment de la liquidation de la société.

En effet, pendant l’exercice social, les associés ne sont jamais tenus de contribuer aux pertes de la société. Ces pertes sont compensées par les revenus de la société.

Ce n’est que lorsque l’actif disponible de la société ne sera plus en mesure de couvrir son actif disponible (cession des paiements) que l’obligation de contribution aux pertes sera mise en œuvre.

Tant que la société n’est pas en liquidation, seule la société est tenue de supporter la charge de ces pertes.

==> Principe de contribution aux pertes

Quelle est l’étendue de l’obligation de contribution aux pertes ?

- Dans les sociétés à risque limité l’obligation de contribution aux pertes ne peut excéder le montant des apports.

- Dans les sociétés à risque illimité l’obligation de contribution aux pertes ne connaît aucune limite.

- La responsabilité des associés peut-être recherchée au-delà de ses apports

En toute hypothèse, chaque associé est tenu de contribuer aux pertes proportionnellement à la part du capital qu’il détient dans la société.

Toutefois, une répartition inégalitaire est admise à certaines conditions.

==> Répartition inégalitaire autorisée

L’article 1844-1, al. 1er du Code civil dispose que « la part de chaque associé dans les bénéfices et sa contribution aux pertes se déterminent à proportion de sa part dans le capital social et la part de l’associé qui n’a apporté que son industrie est égale à celle de l’associé qui a le moins apporté, le tout sauf clause contraire. »

Plusieurs enseignements ressortent de cette disposition :

- Principe

- Dans le silence des statuts, la part des associés dans les bénéfices est proportionnelle à leurs apports

- Exceptions

- Les associés peuvent prévoir dans les statuts

- Soit un partage égal des bénéfices et des pertes nonobstant des apports inégaux

- Soit un partage inégal des bénéfices et des pertes nonobstant des apports égaux

- Les associés peuvent prévoir dans les statuts

==> Prohibition des clauses léonines

Aux termes de l’article 1844-1, al. 2 du Code civil « la stipulation attribuant à un associé la totalité du profit procuré par la société ou l’exonérant de la totalité des pertes, celle excluant un associé totalement du profit ou mettant à sa charge la totalité des pertes sont réputées non écrites ».

Trois interdictions ressortent de cette disposition qui prohibe ce que l’on appelle les clauses léonines, soit les stipulations qui attribueraient à un associé « la part du lion ».

En vertu de cette disposition sont ainsi prohibées les clauses qui :

- attribueraient à un seul associé la totalité des bénéfices réalisés par la société

- excluraient totalement un associé du partage des bénéfices

- mettrait à la charge d’un associé la totalité des pertes

La présence d’une clause léonine dans les statuts n’est pas une cause de nullité de la société. La stipulation est seulement réputée non-écrite, de sorte que le partage des bénéfices et des pertes devra s’opérer proportionnellement aux apports des associés.

4. L’affectio societatis

La validité du contrat de société n’est pas seulement subordonnée par l’existence du consentement des associés à l’acte constitutif du groupement qu’ils entendent instituer, elle suppose encore que ces derniers soient animés par la volonté de s’associer. Cette exigence est qualifiée, plus couramment, d’affectio societatis.

==> Affectio societatis / Consentement

Contrairement à la condition tenant au consentement des associés qui est exigé au moment de la formation du contrat de société, l’affectio societatis doit exister :

- D’abord, lors de la constitution du groupement

- Ensuite, tout au long de l’exécution du pacte social.

Yves Guyon affirme en ce sens que l’affectio societatis est plus « que le consentement à un contrat instantané. Elle s’apparenterait davantage au consentement au mariage, qui est non seulement la volonté de contracter l’union mais aussi celle de mener la vie conjugale »[1]

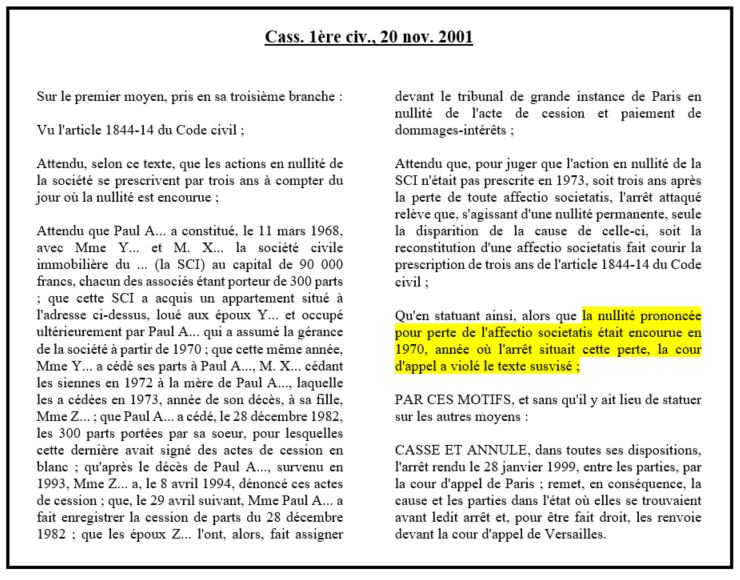

Aussi, si l’affectio societatis venait à disparaître au cours de la vie sociale, la société concernée encourrait la dissolution judiciaire pour mésentente, conformément à l’article 1844-7, 5° du Code civil (Cass. Com. 13 févr. 1996)

==> Définition

L’affectio societatis n’est défini par aucun texte, ni même visée à l’article 1832 du Code civil. Aussi, c’est à la doctrine et à la jurisprudence qu’est revenue la tâche d’en déterminer les contours.

Dans un arrêt du 9 avril 1996, la Cour de cassation a défini l’affectio societatis comme la « volonté non équivoque de tous les associés de collaborer ensemble et sur un pied d’égalité à la poursuite de l’œuvre commune » (Cass. com. 9 avr. 1996).

Bien que le contenu de la notion diffère d’une forme de société à l’autre, deux éléments principaux ressortent de cette définition :

- La volonté de collaborer

- Cela implique que les associés doivent œuvrer, de concert, à la réalisation d’un intérêt commun : l’objet social

- Ainsi le contrat de société constitue-t-il l’exact opposé du contrat synallagmatique.

- Comme l’a relevé Paul Didier « le premier type de contrat établit entre les parties un jeu à somme nulle en ceci que l’un des contractants gagne nécessairement ce que l’autre perd, et les intérêts des parties y sont donc largement divergents, même s’ils peuvent ponctuellement converger. Le deuxième type de contrat, au contraire crée entre les parties les conditions d’un jeu de coopération où les deux parties peuvent gagner et perdre conjointement et leurs intérêts sont donc structurellement convergents même s’ils peuvent ponctuellement diverger»[2]

- Une collaboration sur un pied d’égalité

- Cela signifie qu’aucun lien de subordination ne doit exister entre associés bien qu’ils soient susceptibles d’être détenteurs de participations inégales dans le capital de la société (Cass. com., 1er mars 1971).

==> Rôle de l’affectio societatis

L’affectio societatis remplit, grosso modo, deux fonctions distinctes. Il permet d’apprécier, d’une part, l’existence de la société et, d’autre part, la qualité d’associé.

- L’appréciation de l’existence de la société

- Lors de la constitution de la société

- Afin de déterminer si une société est ou non fictive, il suffit pour le juge de vérifier l’existence d’un affectio societatis.

- Si cet élément constitutif du pacte social fait défaut, la société encourt la nullité

- Dans un arrêt du 15 mai 2007, la Cour de cassation a ainsi validé la nullité d’une société prononcée par une Cour d’appel pour défaut d’affectio societatis ( com., 15 mai 2007).

- La Chambre commerciale relève, au soutien de sa décision, plusieurs éléments qui témoignent de la fictivité de la société annulée :

- Le défaut de fonctionnement de la société

- L’absence d’acte de gestion relatif à l’achat ou à la vente de valeurs mobilières n’ayant été effectuée entre le moment de la constitution de la société et l’acte de donation-partage litigieux

- L’absence d’autonomie financière de la société

- L’absence d’apports réels

- Le défaut d’une véritable volonté de s’associer

- Lors de la constitution de la société

- Au cours de la vie sociale

- Si l’affectio societatis venait à disparaître au cours de la vie sociale, il s’agit là d’une cause de dissolution judiciaire de la société

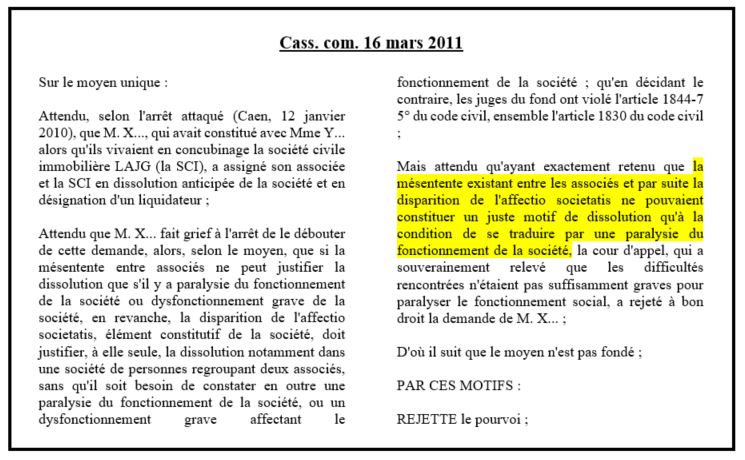

- L’article 1844-7 du Code civil dispose en ce sens que « la société prend fin […] par la dissolution anticipée prononcée par le tribunal à la demande d’un associé pour justes motifs, notamment en cas d’inexécution de ses obligations par un associé, ou de mésentente entre associés paralysant le fonctionnement de la société».

- Dans un arrêt du 16 mars 2011, la Cour de cassation est cependant venue préciser que « la mésentente existant entre les associés et par suite la disparition de l’affectio societatis ne pouvaient constituer un juste motif de dissolution qu’à la condition de se traduire par une paralysie du fonctionnement de la société» ( com. 16 mars 2011).

- Ainsi, pour la chambre commerciale, la disparition de l’affectio societatis au cours de la vie sociale n’est une cause de dissolution qu’à la condition qu’elle soit assortie d’une paralysie du fonctionnement de la société.

- Dans le cas contraire, le juge ne sera pas fondé à prononcer la dissolution judiciaire, quand bien même une mésentente s’est installée entre les associés.

- L’appréciation de la qualité d’associé

- L’affectio societatis permet de distinguer les associés des personnes entretiennent des rapports avec la société, sans pour autant être investies des droits et obligations dont est assortie la qualité d’associé.

- Seuls les associés jouissent d’un droit de vote et d’un droit aux dividendes ou au boni de liquidation.

- En somme, l’affectio societatis est la cause des droits et obligations des associés

- Surtout l’affectio societatis fonde le droit propre de l’associé à faire partie de la société et donc de ne pas en être exclu dès lors qu’il a satisfait à son obligation de réalisation des apports.

==> La sanction du défaut d’affectio societatis

Dans la mesure où aucun texte ne vise expressément l’exigence d’affectio societatis quant à la validité du contrat de société, on est légitimement en droit de s’interroger sur sa sanction.

Conformément au principe « pas de nullité sans texte », le défaut d’affectio societatis ne devrait, en effet, jamais conduire le juge à prononcer la nullité de la société.

Qui plus est, la directive 68/151/CEE du Conseil, du 9 mars 1968, ne prévoit pas que le défaut d’affectio societatis soit constitutif d’une cause de nullité.

Toutefois, les juridictions ont tendance à rattacher la condition tenant à l’affectio societatis à l’article 1832 du Code civil.

Aussi, est-ce, par exemple, en s’appuyant précisément sur ce texte que la chambre commerciale a jugé que la nullité prononcée par une Cour d’appel à l’encontre d’une société en raison de l’absence d’affectio societatis entre les associés était bien fondée (Cass. com., 15 mai 2007).

C) La nullité résultant de la violation d’une disposition expresse du Livre II du Code de commerce

Aux termes de l’article L. 235-1 du Code de commerce « la nullité d’une société ou d’un acte modifiant les statuts ne peut résulter que d’une disposition expresse du présent livre ou des lois qui régissent la nullité des contrats».

La question qui alors immédiatement se pose est de savoir quelles sont les causes de nullité prévues par le Livre II du Code de commerce.

À l’examen, ledit livre ne vise expressément qu’une seule cause de nullité, une seconde cause étant néanmoins débattue par la doctrine

==> Le défaut d’accomplissement des formalités de publicité relatives aux sociétés en nom collectif et en commandite simple

Aux termes de l’article L. 235-2 du Code de commerce prévoit en ce sens que « dans les sociétés en nom collectif et en commandite simple, l’accomplissement des formalités de publicité est requis à peine de nullité de la société, de l’acte ou de la délibération, selon les cas, sans que les associés et la société puissent se prévaloir, à l’égard des tiers, de cette cause de nullité. Toutefois, le tribunal a la faculté de ne pas prononcer la nullité encourue, si aucune fraude n’est constatée. »

Ainsi, dans les sociétés en nom collectif et en commandite simple l’accomplissement des formalités de publicité est exigé à peine de nullité.

En pratique, il s’agira là néanmoins d’une cause de nullité exceptionnelle, dans la mesure où le greffe du Tribunal de commerce vérifiera, systématiquement, avant toute immatriculation de la société, que les formalités requises ont bien été accomplies.

La cause de nullité prévue à l’article L. 235-2 du Code de commerce n’est donc qu’un cas d’école.

Le juge est-il tenu de prononcé la nullité dès lors qu’il constate le défaut d’accomplissement des formalités de publicité ou s’agit-il d’une simple faculté ?

Il apparaît que l’article L. 235-2 du Code de commerce n’oblige en rien le juge à prononcer la nullité. Il lui laisse un pouvoir d’appréciation quant à l’opportunité de prononcer la nullité de la société.

Conformément à l’article L. 210-7 du Code de commerce, cette cause de nullité est susceptible de faire l’objet d’une régularisation

==> L’absence de tenue d’une assemblée constitutive pour les sociétés faisant appel public à l’épargne

Aux termes de l’article L. 225-8, al. 3 et 4 du Code de commerce :

« L’assemblée générale constitutive statue sur l’évaluation des apports en nature et l’octroi d’avantages particuliers. Elle ne peut les réduire qu’à l’unanimité de tous les souscripteurs.

À défaut d’approbation expresse des apporteurs et des bénéficiaires d’avantages particuliers, mentionnée au procès-verbal, la société n’est pas constituée. »

Toute la question est alors de savoir que doit-on entendre par « la société n’est pas constituée » ?

Est-ce une cause de nullité qui est instituée par ce texte ? Cependant, une société qui n’est pas constituée n’est pas nulle pour autant. Car une société nulle, est une société qui a bien été constituée mais dont l’acte constitutif est entaché d’une irrégularité.

D) La nullité fondée sur la théorie de la fraude

Quelle sanction adopter, lorsqu’une société est constituée dans un but frauduleux ?

- Exposé de la problématique

Cette hypothèse se rencontrera

- Soit lorsque les associés souhaiteront se soustraire à une obligation juridique qu’ils ne pourront contourner qu’en constituant une société

- Soit lorsqu’ils seront animés par la volonté de porter atteinte aux droits de tiers.

Conformément au principe général du droit fraus omnia corrumpit (la fraude corrompt tout), on pourrait estimer que la constitution d’une société dans un but frauduleux est sanctionnée par la nullité.

Cependant, aucun texte du Code civil, ni du Code de commerce ne vise la fraude comme cause de nullité. Or il ne saurait y avoir de nullité sans texte.

Reste néanmoins que lorsqu’une société est constituée dans un but frauduleux, on pourrait estimer que la cause du contrat de société est illicite.

Aussi, pourrait-on faire application du nouvel article 1162 du Code civil qui prévoit que « le contrat ne peut déroger à l’ordre public ni par ses stipulations, ni par son but, que ce dernier ait été connu ou non par toutes les parties. ».

Dans ces conditions, rien n’empêche que la fraude puisse être sanctionnée par la nullité sur le fondement du droit commun des contrats. Cette solution aurait indéniablement le mérite de fournir un support textuel à la nullité de la société fondée sur la fraude.

2. Position de la jurisprudence

Si, dans un premier temps, la jurisprudence était plutôt opposée à prononcer la nullité constituée dans un but frauduleux, dans un second temps elle a finalement admis que la fraude puisse être une cause nullité.

Qui plus est, la Cour de cassation est passée d’une conception subjective, à une conception objective de la fraude, facilitant alors l’action en nullité fondée sur la fraude.

==> Première étape : la conception subjective de la fraude

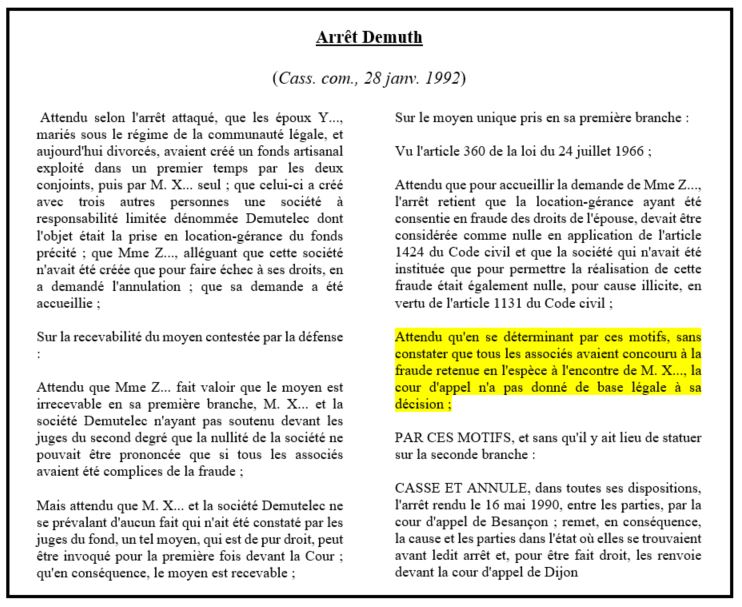

Dans un arrêt Demuth du 28 janvier 1992, la Cour de cassation a admis pour la première fois qu’une société qui avait été constituée dans un but frauduleux puisse être annulée (Cass. com., 28 janv. 1992)

Faits :

- Fonds artisanal créé par un couple d’époux mariés sous le régime légal

- Fonds est exploité par les deux époux puis seulement par le mari

- Alors qu’une mésentente conjugale s’installait, ce dernier a organisé un montage sociétaire avec plusieurs associés en vue de réaménager le régime juridique d’exploitation du fonds artisanal commun.

- Ce montage consistait en la concession à la société de la gérance du fonds moyennant un loyer très inférieur aux revenus de son exploitation.

Demande :

- Estimant que la création de cette société n’avait été effectuée que pour faire échec à ses droits, elle fait alors assigner la SARL ainsi que ses associés devant le Tribunal de grande instance de Belfort à l’effet de voir prononcer la nullité de la SARL ainsi que la nullité de la location-gérance.

Procédure :

- Dispositif de la décision rendue au fond:

- Par un arrêt du 16 mai 1990, la Cour d’appel de Besançon fait droit à la demande de l’épouse

- Motivation des juges du fond:

- Les juges du fond estiment que la location-gérance a été consentie à la société en fraude des droits de l’épouse et que par conséquent cette opération devait être déclarée nulle

- Violation de l’article 1424 du C. civ qui prévoit que:

« Les époux ne peuvent, l’un sans l’autre, aliéner ou grever de droits réels les immeubles, fonds de commerce et exploitations dépendant de la communauté, non plus que les droits sociaux non négociables et les meubles corporels dont l’aliénation est soumise à publicité. Ils ne peuvent, sans leur conjoint, percevoir les capitaux provenant de telles opérations »

- Pour bien comprendre le montage il faut observer que le fonds artisanal avait la nature d’un bien commun relevant de la gestion exclusive du mari dans la mesure où son épouse ne participait pas à l’exploitation.

- Le mari ne pouvait, certes, pas aliéner seul le fonds de commerce

- Il pouvait néanmoins parfaitement le donner en location-gérance.

- C’est la raison pour laquelle, à l’approche de son divorce, il a créé une société afin de lui consentir la location-gérance du fonds de commerce qu’il exploitait.

- Cependant, en l’espèce, il apparaît que la location du fonds à la société est faite pour une somme dérisoire alors que

- le fonds est prospère

- l’opération s’est déroulée moins d’un an avant le début de la procédure de divorce

- l’épouse n’a pas été avertie conformément aux dispositions de l’article 1832-2 du Code civil au moment de la création de la société mais, plus tard, à une époque où l’entrée de l’épouse dans la société dépendait de l’agrément des autres associés

- Aux termes de cette disposition : « un époux ne peut, sous la sanction prévue à l’article 1427, employer des biens communs pour faire un apport à une société ou acquérir des parts sociales non négociables sans que son conjoint en ait été averti et sans qu’il en soit justifié dans l’acte»

Problème de droit :

La question qui se posait ici était de savoir une société qui avait été créée en vue de frauder les droits de l’épouse d’un des associés peut être annulée

Solution de la Cour de cassation :

- Dispositif de l’arrêt:

- Par un arrêt du 28 janvier 1992, la Cour de cassation casse et annule l’arrêt de la Cour d’appel de Besançon

- Visa : article 360 de la loi du 24 juillet 1960

- Cas d’ouverture : défaut de base légale

Sens de l’arrêt:

- Sur le défaut de base légale

- La Cour de cassation reproche, en l’espèce, à la Cour d’appel de n’avoir pas apporté suffisamment d’éléments à la Cour de cassation, pour que cette dernière puisse exercer son contrôle sur la bonne application de la règle de droit !

- Pourquoi la motivation de la Cour d’appel est insuffisante en l’espèce ?

- La Cour d’appel aurait dû rechercher si tous les associés de la société avaient concouru à la fraude retenue par les juges du fond

- Dès lors, cet arrêt ne saurait s’interpréter comme un rejet, par la Cour de cassation, de la fraude comme cause de nullité d’une société.

- Il s’agit là d’un contresens qui doit être évité.

- Admission de la fraude comme cause de nullité

- Dans cet arrêt Demuth, la Cour de cassation admet que la fraude puisse être une cause de nullité

- Restriction du principe

- La Cour de cassation précise que pour que la fraude soit une cause de nullité, il est nécessaire que tous les associés aient concouru à la fraude.

Valeur de l’arrêt

- Sur le visa

- Dans l’arrêt Demuth, la Cour de cassation vise l’ancien article 360 de la loi du 24 juillet 1960

- Cette disposition prévoyait que « La nullité d’une société ou d’un acte modifiant les statuts ne peut que résulter d’une disposition expresse de la présente loi ou de celles qui régissent la nullité des contrats. En ce qui concerne les sociétés à responsabilité limitée et les sociétés par actions, la nullité de la société ne peut résulter ni d’un vice de consentement, ni de l’incapacité, à moins que celle-ci n’atteigne tous les associés fondateurs»

- Il ressort manifestement de cette disposition que la fraude n’est nullement érigée en cause de nullité

- Pourquoi, dès lors, viser cette disposition ?

- La raison en est que la Cour de cassation entend ériger la fraude comme une cause autonome de nullité.

- En effet, la haute juridiction aurait pu rattacher la fraude à la cause illicite comme l’avait fait la Cour d’appel. Cependant, elle s’y refuse.

- D’où le recours à ce visa qui fonde, de manière générale, toutes les causes de nullité, sans distinction.

- Sur la notion de fraude

- Gérard Cornu définit la fraude de manière générale comme « acte régulier en soi accompli dans l’intention d’éluder une loi impérative ou prohibitive et qui, pour cette raison est frappé d’inefficacité par la jurisprudence ou par la loi ».

- En somme, la fraude consiste en un agissement licite accompli en vue de poursuivre un but illicite

- Deux conceptions de la fraude sont envisageables en droit des sociétés :

- Une conception subjective

- Selon cette conception, la fraude s’apparente à la volonté de poursuivre un but illicite, en ce sens que l’auteur de la fraude est animé par l’intention de frauder

- La fraude requiert donc la caractérisation d’un élément moral

- Une conception objective

- Selon cette conception, la fraude est caractérisée par la seule violation de la loi, peu importe que son auteur ait ou non été animé par l’intention de frauder.

- Ici, c’est l’élément matériel qui détermine la fraude. L’élément moral est indifférent.

- De toute évidence, dans l’arrêt Demuth, la Cour de cassation retient une conception subjective de la faute dans la mesure où elle exige que tous les associés aient concouru à la fraude.

- Cette solution se justifie par le souci de protection des associés de bonne foi.

- Elle est néanmoins défavorable à la victime qui, si elle ne parvient pas à prouver que la fraude touchait tous les associés, ne pourra pas obtenir la nullité de la société, quand bien même elle aurait été constituée en fraude de ses droits.

- Une conception subjective

==> Deuxième étape : la conception objective de la fraude

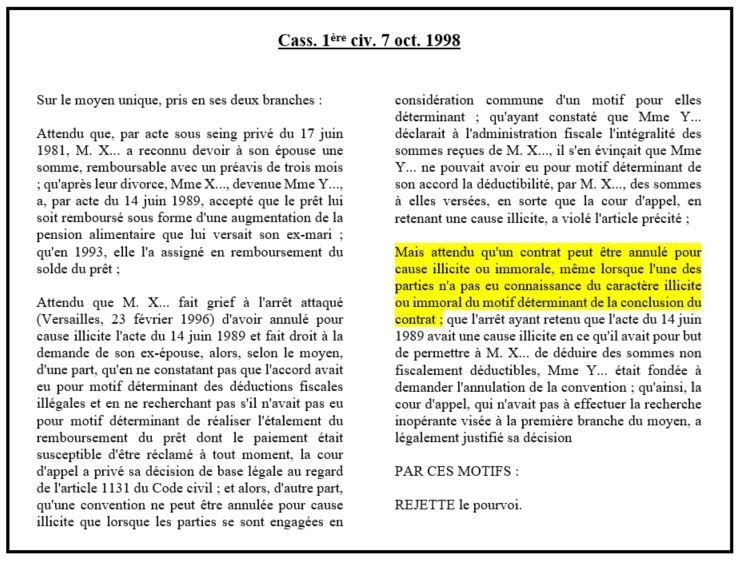

Dans un arrêt du 7 octobre 1998, la Cour de cassation est passée d’une conception subjective de la fraude à une conception objective estimant que « un contrat peut être annulé pour cause illicite ou immorale, même lorsque l’une des parties n’a pas eu connaissance du caractère illicite ou immoral du motif déterminant de la conclusion du contrat » (Cass. 1ère civ. 7 oct. 1998).

Il ressort de cette décision qu’il n’est, désormais, plus nécessaire que tous les associés aient été touchés par la fraude que la société constituée dans un but frauduleux encourt la nullité.

==> La reconnaissance de la fraude comme principe général du droit européen

Dans un arrêt Centros du 9 mars 1999 et un arrêt Inspire Art du 30 septembre 2003, la CJUE a eu l’occasion d’affirmer que la fraude constituait une limite à la liberté d’établissement des sociétés.

Dans ces deux décisions, la fraude est érigée par la juridiction européenne comme un principe général de droit européen.

Dans l’arrêt Centros, la CJUE estime notamment que les États sont fondés à « prendre toute mesure de nature à prévenir ou à sanctionner les fraudes, soit à l’égard de la société elle-même, le cas échéant en coopération avec l’État membre dans lequel elle est constituée, soit à l’égard des associés dont il serait établi qu’ils cherchent en réalité, par le biais de la constitution d’une société, à échapper à leurs obligations vis-à-vis de créanciers privés ou publics établis sur le territoire de l’État membre concerné. » (CJCE, 9 mars 1999, n° C-212/97)

Dans l’arrêt Inspire Art, le même raisonnement est tenu (CJCE, 30 sept. 2003, n° C-167/01).

Si, dès lors, la fraude est érigée au rang de principe général du droit européen, cela signifie qu’elle constitue une cause autonome de nullité.

La jurisprudence de la Cour de cassation en matière de nullité pour fraude ne serait donc pas contraire au droit européen.

E) La restriction des causes de nullité par le droit de l’Union européenne

==> Les causes de nullité en droit de l’Union européenne

Le Conseil de l’Union européenne a adopté le 9 mars 1968 une directive « tendant à coordonner, pour les rendre équivalentes, les garanties qui sont exigées, dans les États membres, des sociétés au sens de l’article 58 deuxième alinéa du traité, pour protéger les intérêts tant des associés que des tiers » (directive 68/151/CEE du Conseil, du 9 mars 1968 )

L’objectif affiché par le législateur européen est, selon ses termes, « d’assurer la sécurité juridique dans les rapports entre la société et les tiers ainsi qu’entre les associés, de limiter les cas de nullité ainsi que l’effet rétroactif de la déclaration de nullité et de fixer un délai bref pour la tierce opposition à cette déclaration ».

Ainsi, la directive du 9 mars 1968 a été adoptée dans le dessein de réduire les causes de nullité des sociétés à la portion congrue.

Il peut être observé que ce texte ne concerne que les sociétés commerciales, de sorte que les sociétés de personne sont exclues de son champ d’application.

Aussi, l’article 11 de ce texte énonce que :

« La législation des États membres ne peut organiser le régime des nullités des sociétés que dans les conditions suivantes: 1. la nullité doit être prononcée par décision judiciaire;

les seuls cas dans lesquels la nullité peut être prononcée sont:

a) le défaut d’acte constitutif ou l’inobservation, soit des formalités de contrôle préventif, soit de la forme authentique;

b) le caractère illicite ou contraire à l’ordre public de l’objet de la société;

c) l’absence, dans l’acte constitutif ou dans les statuts, de toute indication au sujet soit de la dénomination de la société, soit des apports, soit du montant du capital souscrit, soit de l’objet social;

d) l’inobservation des dispositions de la législation nationale relatives à la libération minimale du capital social;

e) l’incapacité de tous les associés fondateurs;f) le fait que, contrairement à la législation nationale régissant la société, le nombre des associés fondateurs est inférieur à deux.

En dehors de ces cas de nullité, les sociétés ne sont soumises à aucune cause d’inexistence, de nullité absolue, de nullité relative ou d’annulabilité »

==> Confrontation avec les causes de nullité en droit interne

Pour mémoire, en droit interne, deux textes énoncent les causes de nullités encourues par une société :

- L’article 1844-10 du Code civil prévoit que « la nullité de la société ne peut résulter que de la violation des dispositions des articles 1832, 1832-1, alinéa 1er, et 1833, ou de l’une des causes de nullité des contrats en général.»

- L’article L. 235-1 du Code de commerce prévoit que « La nullité d’une société ou d’un acte modifiant les statuts ne peut résulter que d’une disposition expresse du présent livre ou des lois qui régissent la nullité des contrats.»

Il ressort de la combinaison de ces deux articles que la nullité d’une société peut résulter:

- Soit de la violation d’une disposition qui compose le régime général du contrat

- Soit de la violation d’une disposition spéciale qui régit le contrat de société

- Soit de la violation d’une disposition expresse du Livre II du Code de commerce

À l’examen, il ressort de la confrontation du droit interne et du droit de l’Union européenne, que de nombreuses causes de nullité édictées en droit français ne sont pas prévues par l’article 11 de la directive du 9 mars 1968.

Arrêt Marleasing

(CJCE, 13 nov. 1990)

Dans un arrêt du 13 novembre 1990, la Cour de justice de l’Union européenne a été conduite à se prononcer sur l’interprétation à donner de l’article 11 de la directive du 9 mars 1968 qui restreint les causes de nullité des sociétés.

1 Par ordonnance du 13 mars 1989, parvenue à la Cour le 3 avril suivant, le juge de première instance et d’ instruction n° 1 d’ Oviedo a posé, en vertu de l’ article 177 du traité CEE, une question préjudicielle concernant l’ interprétation de l’ article 11 de la directive 68/151/CEE du Conseil, du 9 mars 1968, tendant à coordonner, pour les rendre équivalentes, les garanties qui sont exigées, dans les États membres, des sociétés au sens de l’ article 58, deuxième alinéa, du traité CEE pour protéger les intérêts tant des associés que des tiers ( JO L 65, p . 8 ).

2 Ces questions ont été soulevées dans le cadre d’ un litige opposant la société Marleasing SA, la requérante au principal, à un certain nombre de défenderesses au nombre desquelles figure La Comercial Internacional de Alimentación SA ( ci-après : “La Comercial “). Cette dernière a été constituée sous la forme d’ une société anonyme par trois personnes, parmi lesquelles se trouve la société Barviesa, qui a fait apport de son patrimoine .

3 Il résulte des motifs de l’ ordonnance de renvoi que Marleasing a conclu à titre principal, sur la base des articles 1261 et 1275 du code civil espagnol, qui privent de tout effet juridique les contrats sans cause ou dont la cause est illicite, à l’ annulation du contrat de société instituant La Comercial, au motif que la constitution de cette dernière serait dépourvue de cause juridique, entachée de simulation et serait intervenue en fraude des droits des créanciers de la société Barviesa, cofondatrice de la défenderesse . La Commercial a conclu au rejet intégral de la demande en invoquant, notamment, le fait que la directive 68/151, précitée, dont l’ article 11 dresse la liste limitative des cas de nullité des sociétés anonymes, ne fait pas figurer l’ absence de cause juridique parmi ces cas .

4 La juridiction nationale a rappelé que, conformément à l’ article 395 de l’ acte relatif aux conditions d’ adhésion du royaume d’ Espagne et de la République portugaise aux Communautés européennes ( JO 1985, L 302, p . 23 ), le royaume d’ Espagne était tenu de mettre la directive en vigueur dès son adhésion, transposition qui n’ avait pas encore eu lieu au jour de l’ ordonnance de renvoi . Considérant donc que le litige soulevait un problème d’ interprétation du droit communautaire, la juridiction nationale a posé à la Cour la question suivante :

“L’ article 11 de la directive 68/151/CEE du Conseil du 9 mars 1968, qui n’a pas été mise en œuvre dans le droit interne, est-il directement applicable pour empêcher la déclaration de nullité d’une société anonyme pour une cause autre que celles énumérées à l’article précité ?”

5 Pour un plus ample exposé des faits du litige au principal, du déroulement de la procédure et des observations présentées à la Cour, il est renvoyé au rapport d’audience . Ces éléments du dossier ne sont repris ci-après que dans la mesure nécessaire au raisonnement de la Cour .

6 Sur la question de savoir si un particulier peut se prévaloir de la directive à l’encontre d’une loi nationale, il convient de rappeler la jurisprudence constante de la Cour selon laquelle une directive ne peut pas, par elle-même, créer d’obligations dans le chef d’un particulier et, par conséquent, la disposition d’une directive ne peut pas être invoquée en tant que telle à l’encontre d’une telle personne ( arrêt du 26 février 1986, Marshall, 152/84, Rec . p . 723 ).

7 Il ressort, toutefois, du dossier que la juridiction nationale vise, en substance, à savoir si le juge national qui est saisi d’un litige dans une matière entrant dans le domaine d’application de la directive 68/151, précitée, est tenu d’interpréter son droit national à la lumière du texte et de la finalité de cette directive, afin d’empêcher la déclaration de nullité d’une société anonyme pour une cause autre que celles énumérées à son article 11 .

8 En vue de répondre à cette question, il convient de rappeler que, comme la Cour l’ a précisé dans son arrêt du 10 avril 1984, Von Colson et Kamann, point 26 ( 14/83, Rec . p . 1891, l’obligation des États membres, découlant d’une directive, d’atteindre le résultat prévu par celle-ci ainsi que leur devoir, en vertu de l’article 5 du traité, de prendre toutes mesures générales ou particulières propres à assurer l’exécution de cette obligation s’imposent à toutes les autorités des États membres, y compris, dans le cadre de leurs compétences, les autorités juridictionnelles. Il s’ensuit qu’en appliquant le droit national, qu’il s’agisse de dispositions antérieures ou postérieures à la directive, la juridiction nationale appelée à l’interpréter est tenue de le faire dans toute la mesure du possible à la lumière du texte et de la finalité de la directive pour atteindre le résultat visé par celle-ci et se conformer ainsi à l’article 189, troisième alinéa, du traité .

9 Il s’ensuit que l’exigence d’une interprétation du droit national conforme à l’article 11 de la directive 68/151, précitée, interdit d’interpréter les dispositions du droit national relatives aux sociétés anonymes d’une manière telle que la nullité d’une société anonyme puisse être prononcée pour des motifs autres que ceux qui sont limitativement énoncés à l’article 11 de la directive en cause .

10 En ce qui concerne l’ interprétation à donner à l’ article 11 de la directive, et notamment son paragraphe 2, sous b ), il y a lieu de constater que cette disposition interdit aux législations des États membres de prévoir une annulation judiciaire en dehors des cas limitativement énoncés dans la directive, parmi lesquels figure le caractère illicite ou contraire à l’ ordre public de l’ objet de la société .

11 Selon la Commission, l’expression “l’objet de la société” doit être interprétée en ce sens qu’elle vise exclusivement l’objet de la société, tel qu’il est décrit dans l’acte de constitution ou dans les statuts. Il s’ensuivrait que la déclaration de nullité d’une société ne pourrait pas résulter de l’activité qu’elle poursuit effectivement, telle que, par exemple, spolier les créanciers des fondateurs.

12 Cette thèse doit être retenue. Ainsi qu’il ressort du préambule de la directive 65/151, précitée, son but était de limiter les cas de nullité et l’effet rétroactif de la déclaration de nullité afin d’assurer la “sécurité juridique dans les rapports entre la société et les tiers ainsi qu’entre les associés” ( sixième considérant ). De plus, la protection des tiers “doit être assurée par des dispositions limitant, autant que possible, les causes de non-validité des engagements pris au nom de la société “. Il s’ensuit, dès lors, que chaque motif de nullité prévu par l’article 11 de la directive est d’interprétation stricte. Dans de telles circonstances, les mots “l’objet de la société” doivent être compris comme se référant à l’objet de la société tel qu’il est décrit dans l’acte de constitution ou dans les statuts.

13 11 y a donc lieu de répondre à la question posée que le juge national qui est saisi d’un litige dans une matière entrant dans le domaine d’application de la directive 68/151 est tenu d’interpréter son droit national à la lumière du texte et de la finalité de cette directive, en vue d’empêcher la déclaration de nullité d’une société anonyme pour une cause autre que celles énumérées à son article 11 .

Faits :

- La société engage une action en nullité contre la société La Comerciale, à laquelle elle reproche d’avoir été constituée en violation des articles 1261 et 1275 du Code civil espagnol

- Or ces disposition sanctionnent par la nullité les contrats conclus sans cause ou dont la cause est illicite

- Plus précisément, la société Marleasing reproche à la société La Comerciale de n’avoir été constituée que pour soustraire du gage des créanciers, parmi lesquels figure la société Marleasing, l’actif d’une tierce société, la société Barviesa, cofondatrice de la société Marleasing.

- En défense, la société La comerciale soutient que dans la mesure où la directive du 9 mars 1968 n’érige pas l’absence de cause ou la cause illicite comme une cause de nullité des sociétés. Or la liste des causes de nullité dressée par ce texte est limitative.

Procédure :

- La juridiction espagnole saisie du litige pose à la Cour de justice, sur la base de l’article 177 du traité, une question préjudicielle concernant l’interprétation de l’article 11 de la directive 68/151/CEE du 9 mars 1968.

Problème de droit :

- Il est demandé à la Cour si l’existence d’une cause illicite s’agissant de la constitution d’une société peut constituer un cas de nullité au sens de l’article 11 de la directive

Solution :

- La CJUE estime que l’article 11 de la directive est d’interprétation stricte

- Par conséquent, les législations nationales ne peuvent pas prévoir comme cause de nullité d’autres cas que ceux prévus par l’article 11 de ladite directive

- La CJUE poursuit en jugeant que l’expression « objet social » visée à l’article 11 doit s’entendre comme l’objet social défini dans les statuts de la société.

- La CJUE refuse dès lors que soit pris en compte pour apprécier la licéité de l’objet, l’objet réel de la société. Seul compte l’objet statutaire

Deux enseignements peuvent être tirés de cette décision :

- Sur la restriction des causes de nullité

- La CJUE juge, sans ambiguïté que « l’exigence d’une interprétation du droit national conforme à l’article 11 de la directive 68/151, précitée, interdit d’interpréter les dispositions du droit national relatives aux sociétés anonymes d’une manière telle que la nullité d’une société anonyme puisse être prononcée pour des motifs autres que ceux qui sont limitativement énoncés à l’article 11 de la directive en cause ».

- Ainsi, la liste des causes de nullité dressée par la directive est limitative.

- En dehors des cas prévus par le texte communautaire, les juges nationaux ne sont pas fondés à prononcer la nullité d’une société

- Sur la notion d’objet social

- Tout d’abord la CJUE affirme que « en ce qui concerne l’interprétation à donner à l’article 11 de la directive, et notamment son paragraphe 2, sous b ), il y a lieu de constater que cette disposition interdit aux législations des États membres de prévoir une annulation judiciaire en dehors des cas limitativement énoncés dans la directive, parmi lesquels figure le caractère illicite ou contraire à l’ordre public de l’objet de la société»

- Ensuite, la juridiction européenne estime que si la nullité d’une société est prononcée sur le fondement de l’illicéité de son objet social, le caractère illicite ou contraire à l’ordre public de celui-ci doit être apprécié au regard des statuts de la société