📚 Notice

Méthode développée par Aurélien BAMDÉ et Gérald THIERRY

Comprendre les fondements juridiques, les paramètres et les choix méthodologiques du simulateur de prestation compensatoire conforme à l'article 271 du Code civil.

📖 Sommaire de la notice

1 Objet de la méthode et fondement juridique

La méthode de calcul intégrée au simulateur a pour finalité d'objectiver, autant que possible, l'évaluation de la prestation compensatoire en se conformant strictement aux articles 270 et 271 du Code civil.

📜 Article 270 du Code civil

La prestation compensatoire « a pour objet de compenser, autant qu'il est possible, la disparité que la rupture du mariage crée dans les conditions de vie respectives des époux ».

📜 Article 271 du Code civil

Cette prestation est fixée « selon les besoins de l'époux à qui elle est versée et les ressources de l'autre », en tenant compte de la situation au moment du divorce et de son évolution prévisible, ainsi que d'une liste de critères, notamment :

- la durée du mariage ;

- l'âge et l'état de santé des époux ;

- leur qualification et leur situation professionnelles ;

- les conséquences des choix professionnels faits pour l'éducation des enfants ou pour favoriser la carrière du conjoint ;

- le patrimoine estimé ou prévisible, en capital et en revenu, après liquidation du régime matrimonial ;

- leurs droits existants et prévisibles, notamment en matière de retraite.

2 Architecture générale de la méthode

La méthode développée repose sur une approche structurée en plusieurs étapes, combinant une unité de base pondérée et des modules additionnels spécifiques.

2.1. Une unité de base indexée sur la disparité de revenus et la durée du mariage

La méthode utilise une unité de base construite à partir de :

- la différence de revenus annuels après impôts entre les époux (DR),

- pondérée par un coefficient de durée de mariage.

Cette unité de base représente la traduction chiffrée de la disparité de ressources (critère principal de l'art. 271 C. civ.) rapportée à la durée de la vie conjugale, critère expressément visé par le texte.

2.2. Calcul automatique des revenus après imposition

Le calcul des revenus prend en compte :

- Salaires et pensions : calculés après imposition automatique

- Revenus du patrimoine : taux de rendement pré-calculés appliqués (3,5% pour le patrimoine immobilier et financier)

- Liste exhaustive de types de revenus : salaires, pensions de retraite, revenus fonciers, dividendes, BIC, BNC, revenus agricoles, etc.

- Patrimoine : actifs immobiliers, placements financiers, parts sociales, avec distinction entre actifs liquides et non liquides

2.3. Pondération par la somme des coefficients

À partir de l'unité de base, la prestation compensatoire de base est obtenue par multiplication avec la somme des coefficients applicables :

Les coefficients intégrés reflètent les critères de l'article 271 :

- Coefficient santé : pour les maladies longue durée (max +50%)

- Coefficient handicap : pour les situations de handicap établi (max +50%)

- Coefficient risque emploi : combinaison du risque âge et du risque entreprise (max 18,75%)

- Coefficient perte de qualification : majoration de +20% en cas de déclassement démontré

2.4. Modules additionnels spécifiques

Au-delà de la prestation compensatoire de base pondérée, la méthode intègre des montants additionnels calculés séparément :

| Module additionnel | Mode de calcul | Fondement légal |

|---|---|---|

| Sacrifice professionnel ou éducatif | (Nombre d'années de sacrifice × DR) / 3 | Art. 271 : conséquences des choix professionnels pour l'éducation des enfants ou la carrière du conjoint |

| Maladie longue durée | Calculé selon la durée de la maladie pendant le mariage (carence 6 mois, max 126 mois) | Art. 271 : état de santé des époux |

| Handicap | Majoration jusqu'à +50% de la PC de base | Art. 271 : état de santé des époux |

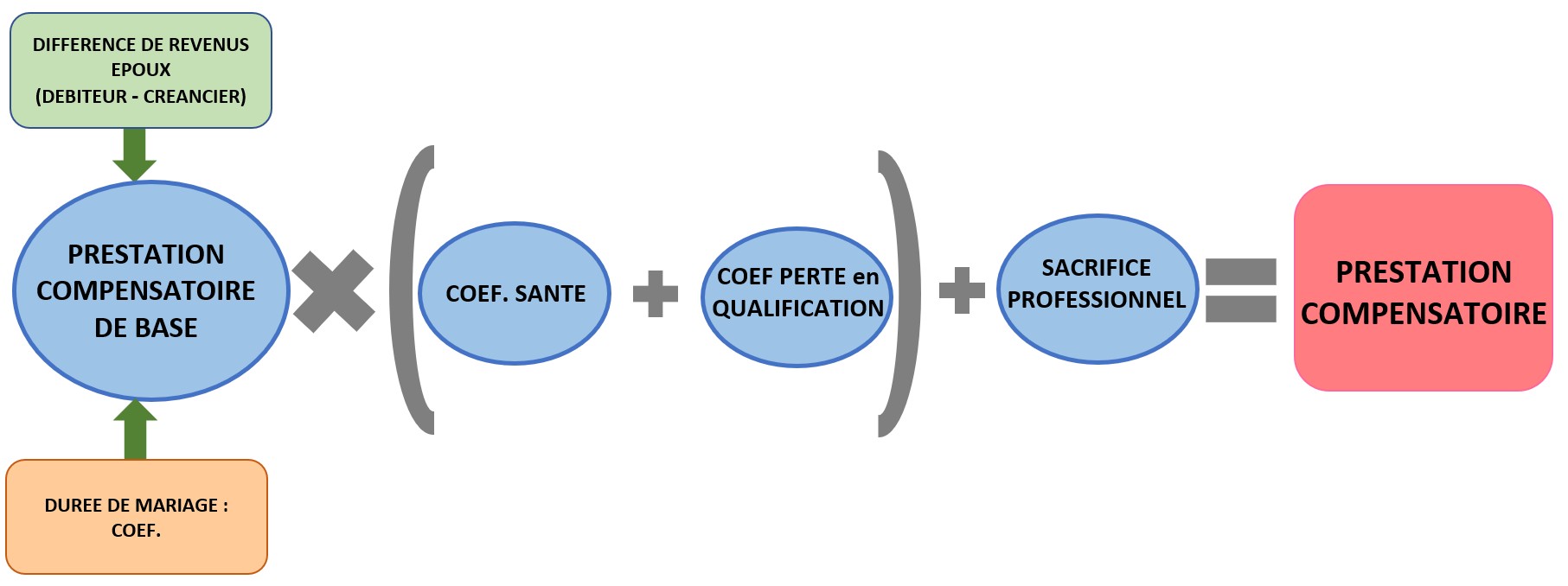

2.5. Schéma visuel de la formule générale

Schéma 1 : Architecture de la formule - La prestation compensatoire de base (issue de la différence de revenus et de la durée du mariage) est multipliée par la somme des coefficients (santé + perte qualification), puis le montant du sacrifice professionnel est ajouté séparément pour obtenir la prestation compensatoire finale.

Ce schéma illustre la logique séquentielle de la méthode :

- Étape 1 - Prestation compensatoire de base : calculée à partir de la différence de revenus des époux (après impôts, calculés automatiquement) pondérée par le coefficient de durée de mariage.

- Étape 2 - Multiplication par les coefficients : la PC de base est multipliée par la somme des coefficients santé et perte de qualification (reflet des critères art. 271).

- Étape 3 - Ajout du sacrifice professionnel : un montant additionnel est calculé pour les années de sacrifice professionnel ou éducatif démontré.

- Résultat final - Prestation compensatoire totale : intègre l'ensemble des critères légaux de manière structurée et transparente.

3 Prise en compte des critères de l'article 271

La méthode intègre tous les critères légaux, ce qui n'est pas le cas de nombreux barèmes existants :

👤 Âge

Coefficient de risque emploi progressif selon l'âge (max 15% après 46 ans)

⏳ Durée du mariage

Coefficient progressif de 0 à 32 ans, plafonné à 24%, pivot à 16 ans

💰 Revenus

Calcul automatique après impôts réels (barème IR intégré)

🏠 Patrimoine

Taux de rendement forfaitaire de 3,5% appliqué à l'actif net

💼 Situation professionnelle

Risque entreprise différencié selon le statut (max 25%)

🎓 Qualification

Perte de qualification : 0% ou +20% selon démonstration

💸 Pension et droits à retraite

Intégrés dans les revenus futurs prévisibles

👨👩👧👦 Conséquences choix professionnels

Quantification du nombre de mois sacrifiés avec calcul spécifique

🏥 Santé

Coefficient handicap et maladie longue (max +50% chacun)

📋 Droits existants et prévisibles

Patrimoine en capital et revenus futurs intégrés

4 Justification des principaux paramètres

4.1. Revenus : choix des revenus nets après impôts et prise en compte du patrimoine

a) Revenus nets après impôts

Le simulateur retient les revenus après imposition, déterminés à partir des règles fiscales officielles, sans que l'utilisateur n'ait à renseigner de données fiscales complexes.

b) Revenus du patrimoine

Le patrimoine est intégré en appliquant à l'actif net un taux de rendement forfaitaire de 3,5 % :

- ce taux tient compte du fait que les revenus réels dépendront du type de placement (immobilier locatif, produits financiers, etc.),

- il est volontairement modéré, inférieur au rendement locatif net moyen (autour de 5,9 % mais très variable), afin de ne pas surévaluer la capacité de revenu tirée du patrimoine.

4.2. Durée du mariage : coefficient progressif plafonné à 24 %

La durée du mariage est l'un des critères expressément mentionnés par l'article 271. La jurisprudence admet classiquement qu'un mariage long justifie une prestation plus élevée, alors qu'une union très brève peut conduire à l'exclusion de toute prestation.

| Durée du mariage | Coefficient appliqué | Logique |

|---|---|---|

| Avant 16 ans | Taux dégressif | Mariage relativement court : impact modéré sur la disparité durable |

| À 16 ans (pivot) | Palier stable | Durée moyenne de mariage en France : ni trop long ni trop court |

| Après 16 ans | Taux progressif | Mariage long : impact croissant sur la vie économique des époux |

| Maximum à 32 ans | Plafond 24% | Environ un quart de majoration : choix de prudence paramétrable |

4.3. Risque d'âge et risque d'entreprise

L'article 271 invite à tenir compte de l'âge, de la qualification et de la situation professionnelle des époux, ainsi que de l'évolution prévisible de ces éléments (employabilité, maintien dans l'emploi, etc.).

Risque âge

| Tranche d'âge | Coefficient | Justification |

|---|---|---|

| Avant 46 ans | 0 % | Pas de risque significatif de perte d'emploi lié à l'âge, capacité de réinsertion élevée |

| Après 46 ans | +1 % par an | Le risque croît progressivement avec l'âge (employabilité décroissante) |

| Entre 62 et 64 ans | Décroissance vers 0 | Effet d'approche de la retraite : le risque se résorbe progressivement |

| Plafond maximum | 15 % | Évite de surpondérer l'âge, appréciation prudente du risque |

Risque entreprise

Plus la situation est précaire, plus le coefficient se rapproche du maximum de 25 %. Ce coefficient reflète l'impact de la nature du statut professionnel sur la sécurité de l'emploi :

- Fonctionnaire ou salarié en CDI grande entreprise : risque faible

- Salarié PME en CDI ou CDD : risque moyen

- Travailleur précaire, intérimaire, auto-entrepreneur : risque élevé (proche de 25%)

Coefficient risque emploi global

4.4. Santé, handicap et maladie de longue durée

L'état de santé figure explicitement parmi les critères d'évaluation de la prestation compensatoire (art. 271, al. 2). La jurisprudence insiste sur le fait qu'une invalidité ou une affection grave réduit fortement la capacité de travail et augmente les besoins (dépenses de soins, aménagement de logement, etc.).

| Critère santé | Coefficient maximum | Modalités |

|---|---|---|

| Handicap établi | +50 % (1,5) | Majoration jusqu'à la moitié de la PC de base |

| Maladie longue durée | +50 % (1,5) |

Activé pour les périodes > 6 mois Limité à 126 mois max (10 ans) Carence de 6 mois + 120 mois max |

4.5. Perte de qualification et sacrifices professionnels

Les conséquences des choix professionnels faits pendant la vie commune pour l'éducation des enfants ou pour favoriser la carrière du conjoint figurent expressément à l'article 271. La jurisprudence reconnaît que ces sacrifices peuvent justifier une prestation plus élevée, en raison de leurs effets sur les revenus et les droits à retraite.

Perte de qualification

Lorsque le sacrifice professionnel entraîne une perte de qualification démontrée (déclassement, impossibilité de retrouver un niveau de poste équivalent, etc.), un coefficient additionnel de +20 % (0,2) est appliqué.

Nombre de mois sacrifiés

Le simulateur prend en compte le nombre total de mois de sacrifice (interruption d'activité, temps partiel subi au profit du ménage, mobilité professionnelle contrainte, etc.).

4.6. Plafonds et seuils de non-versement

Pour rester cohérente avec les exigences de réalisme économique et avec la finalité de la prestation compensatoire – compenser une disparité, et non organiser une redistribution générale –, la méthode prévoit plusieurs plafonds.

| Plafond | Seuil | Justification |

|---|---|---|

| 1. Revenus très élevés (top 1%) | 105 000 € / an | Lorsque les revenus du débiteur atteignent des niveaux comparables aux 1% de Français aux revenus les plus élevés. Chiffre issu de données statistiques nationales, paramétrable. Évite des montants hors de proportion. |

| 2. Capacité minimale d'épargne | 12 548 € / an | En-dessous d'une capacité d'épargne évaluée à environ 1 000 € par mois, il est très difficile de financer une PC en capital. Ce seuil garantit la faisabilité concrète du versement. |

| 3. Faible différence de revenus | < 25 % | Si la différence de revenus est inférieure à 25 %, la PC est réputée nulle. En-deçà de ce seuil, la disparité créée par le divorce ne justifie pas, en principe, une compensation spécifique. |

| 4. Durée de mariage trop courte | < 6 ans | Lorsque la durée du mariage est inférieure à 6 ans, la PC est fixée à zéro. Un mariage très bref n'a généralement pas produit d'effets économiques suffisamment durables pour justifier une compensation autonome. |

5 Portée et limites de la méthode

5.1. Les points forts de la méthode

⚖️ Conformité légale

S'appuie exclusivement sur les critères légaux de l'article 271 du Code civil

📚 Fondements jurisprudentiels

Intègre les apports principaux de la jurisprudence et de la doctrine

🔢 Paramètres justifiés

Tous les coefficients sont explicitement justifiés et documentés

🔧 Flexibilité

Entièrement paramétrable pour s'adapter aux évolutions économiques

🎯 Transparence

Structure claire permettant de comprendre chaque composante du calcul

📊 Exhaustivité

Prise en compte de l'ensemble des 10 critères de l'article 271

5.2. Les utilisations de la méthode

La méthode ne se substitue ni au pouvoir souverain du juge, ni à l'appréciation des avocats, mais constitue un outil d'évaluation structurée, transparent dans ses hypothèses et dans ses coefficients, permettant :

- de mieux préparer la demande de prestation compensatoire,

- de faciliter la négociation entre les parties,

- et, le cas échéant, d'exposer au juge un calcul articulé sur les critères de l'article 271, de manière intelligible et contrôlable.

5.3. Les limites reconnues

⚖️ Pouvoir souverain du juge

La méthode ne lie évidemment pas le juge aux affaires familiales, qui conserve son pouvoir souverain d'appréciation des éléments de fait et de droit. Le simulateur constitue un outil d'aide à la décision, pas une norme contraignante.

📊 Nature des coefficients de pondération

Les coefficients de pondération intégrés à la méthode (durée du mariage, risque emploi, perte de qualification, etc.) sont des paramètres fixes, déterminés afin de traduire aussi fidèlement que possible les critères posés par l'article 271 du Code civil. Si leur calibrage procède d'une démarche rigoureuse, fondée sur l'analyse des textes, de la jurisprudence et de la doctrine, il n'en demeure pas moins qu'il relève, in fine, d'une appréciation nécessairement subjective. Cette subjectivité assumée est inhérente à toute tentative de quantification de critères que le législateur a volontairement laissés à l'appréciation souveraine du juge.

🔄 Actualisation annuelle des coefficients

Certains coefficients et paramètres de la méthode sont susceptibles d'être réactualisés chaque année pour tenir compte des évolutions législatives et économiques. C'est notamment le cas des tranches du barème de l'impôt sur le revenu, des seuils de revenus (plafond top 1%, capacité d'épargne minimale), et du taux de rendement forfaitaire du patrimoine. Cette actualisation périodique garantit la pertinence du simulateur dans le temps.

🧮 Calcul approché de l'impôt sur le revenu

Le calcul de l'impôt sur le revenu intégré au simulateur constitue une estimation approchée fondée sur les règles fiscales générales. Ce calcul ne prend pas nécessairement en compte tous les cas très particuliers susceptibles d'affecter l'imposition réelle des époux (réductions et crédits d'impôt spécifiques, régimes dérogatoires, optimisations fiscales, situations internationales, etc.). Le résultat obtenu doit donc être considéré comme une approximation raisonnable, non comme un calcul fiscal exhaustif.

🏠 Typologie du patrimoine

Le simulateur permet de renseigner de nombreux types de patrimoine (actifs immobiliers, placements financiers, parts sociales, véhicules, etc.) afin de couvrir les situations les plus courantes. Toutefois, compte tenu de l'extrême diversité des formes de patrimoine existantes, l'exhaustivité totale ne peut être garantie. Certains actifs atypiques ou très spécifiques (œuvres d'art, droits incorporels, crypto-actifs, participations complexes, etc.) peuvent nécessiter une évaluation complémentaire par un professionnel.

🔍 Nécessité de la preuve

Tous les éléments pris en compte (sacrifice professionnel, perte de qualification, handicap, etc.) doivent être dûment établis par des pièces. La méthode ne dispense pas de l'obligation de preuve.

📈 Évolution des données statistiques

Les plafonds et seuils (salaire top 1%, capacité d'épargne) sont liés à des données statistiques qui évoluent dans le temps. Une mise à jour régulière des paramètres est nécessaire pour maintenir la pertinence de l'outil.

5.4. Clause de non-responsabilité

⚠️ Avertissement important : Le simulateur de prestation compensatoire constitue un outil d'information et d'aide à l'évaluation. Il ne saurait se substituer aux conseils d'un professionnel du droit (avocat spécialisé en droit de la famille, notaire).

Les résultats fournis par le simulateur sont indicatifs et ne constituent en aucun cas une garantie du montant qui sera fixé par le juge ou accepté par les parties dans le cadre d'une convention.

Chaque situation familiale est unique et nécessite une analyse personnalisée tenant compte de l'ensemble des circonstances de fait et de droit. Il est vivement recommandé de consulter un avocat avant toute démarche contentieuse ou conventionnelle.

Utiliser le simulateur conforme à l'article 271

Maintenant que vous comprenez les fondements méthodologiques et juridiques du simulateur, utilisez-le pour obtenir une évaluation transparente et rigoureuse de la prestation compensatoire.

🧮 Accéder au simulateur← Retour à la présentation du simulateur