Lorsque les époux optent pour le régime de la communauté réduite aux acquêts, leur engagement ne se limite pas à créer une union des biens. Leur choix a également pour conséquence la création d’une union des dettes.

Ces deux unions présentent, en apparence, une symétrie parfaite, en ce sens que les compositions actives et passives du patrimoine du couple s’articulent autour de trois masses qui se font face :

- Sur le plan de l’actif, le patrimoine du couple comporte deux masses de biens propres et une masse de biens communs

- Sur le plan du passif, le patrimoine du couple comporte deux masses de dettes propres et une masse de dette commune

Parce que le patrimoine est l’émanation de la personnalité juridique et que, à ce titre il est indivisible, il se caractérise par l’existence d’une corrélation entre l’actif et le passif.

Cela signifie que l’ensemble des dettes qui figurent dans un patrimoine sont exécutoires sur l’ensemble des biens qui composent ce patrimoine.

Immédiatement la question alors se pose est de savoir si cette corrélation qui se retrouve dans n’importe quel patrimoine opère entres les masses actives et les masses passives qui composent les patrimoines du couple marié sous le régime légal.

Autrement dit, chaque masse de biens répond-t-elle de la masse de dettes qui lui est symétriquement opposée ?

I) Problématique

L’application de la théorie du patrimoine devrait conduire à répondre positivement à cette question.

Cela est sans compter néanmoins sur la particularité dont est frappée la communauté : elle est dépourvue de toute personnalité juridique.

Il en résulte qu’elle ne peut, à l’instar d’une personne morale, supporter seule la charge d’un quelconque passif.

Une dette commune ne peut être contractée que par l’entremise d’un époux qui agira toujours, soit en son nom personnel, soit pour le compte de son conjoint, mais jamais en représentation de la communauté.

Ce n’est que parce que la dette aura été souscrite dans l’intérêt de cette dernière qu’elle sera inscrite au passif commun.

Aussi, les créanciers d’une dette commune disposeront, en toute hypothèse et, a minima, de deux débiteurs : la communauté et l’époux souscripteur.

Pour remédier à cette absence de corrélation entre les masses actives et les masses passives qui composent le patrimoine du couple marié sous le régime légal, il a fallu élaborer un système de répartition du passif répondant à deux exigences :

- Première exigence: le système mis en place doit permettre de répartir le passif entre plusieurs débiteurs selon que la dette est souscrite dans l’intérêt exclusif d’un époux, de la communauté ou de l’ensemble du ménage

- Seconde exigence: le système mis en place doit intégrer l’absence de personnalité juridique de la communauté et donc l’impossibilité de lui faire supporter seule une dette commune

Ces deux exigences ont conduit le législateur articuler les règles de répartition du passif autour de la distinction entre l’obligation à la dette et la contribution à la dette

II) Obligation à la dette et contribution à la dette

La distinction entre l’obligation à la dette et la contribution à la dette permet de répondre à la double question :

- Quelle masse active de biens répond de la dette contractée par un époux et qui donc constitue le gage des créanciers ?

- Quelle masse active de biens doit supporter la charge définitive de la dette, une fois le créancier désintéressé ?

La première question est traitée dans le cadre de l’obligation à la dette, tandis que la seconde question intéresse la contribution à la dette.

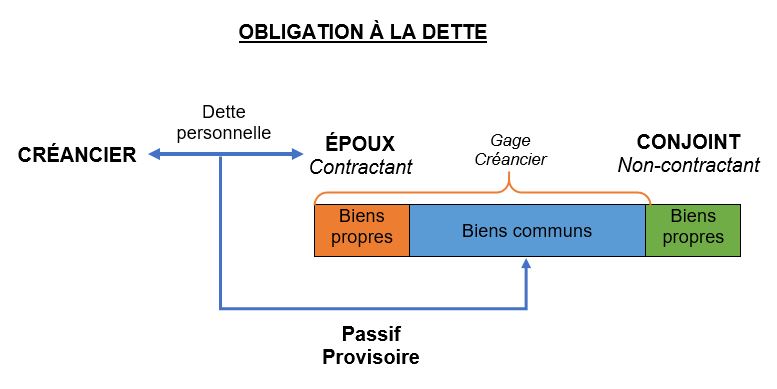

==> L’obligation à la dette

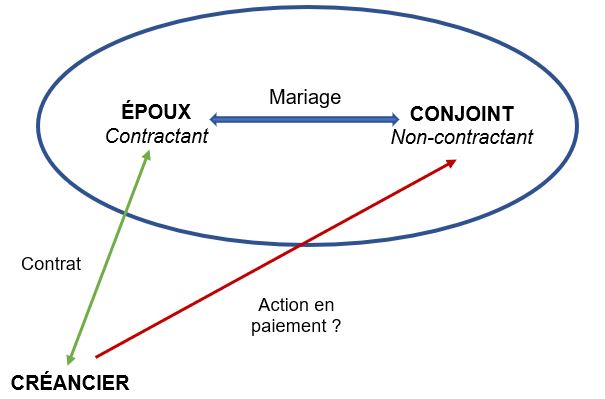

L’obligation à la dette détermine l’étendue du droit de gage des tiers s’agissant des dettes contractées auprès d’eux par les époux au cours du mariage.

Autrement dit, elle répond à la question de savoir sur quelle masse de biens un créancier du couple marié peut exercer ses poursuites.

Le gage de celui-ci se limite-t-il aux biens propres de l’époux débiteur ou comprend-il également les biens communs du couple, voire les biens propres du conjoint ?

Exemple :

- Un époux se porte acquéreur d’un véhicule sans avoir obtenu, au préalable, le consentement de son conjoint.

- La question qui immédiatement se pose est de savoir si, en cas de défaut de paiement de l’époux contractant, le vendeur pourra poursuivre le recouvrement de sa créance sur les biens communs du couple, voire sur les biens propres du conjoint qui est tiers à l’opération.

- Pour le déterminer il convient de se reporter aux règles qui président à l’obligation à la dette.

L’obligation à la dette intéresse donc les rapports entre les tiers et les époux.

Ainsi qu’il l’a été vu, parce que la communauté est dépourvue de toute personnalité juridique, dans le cadre de l’obligation à la dette, la gage des créanciers comprendra toujours le patrimoine propre d’au moins un époux.

Il ne limitera jamais à la masse commune quand bien même la dette a été souscrite dans l’intérêt exclusif de la communauté.

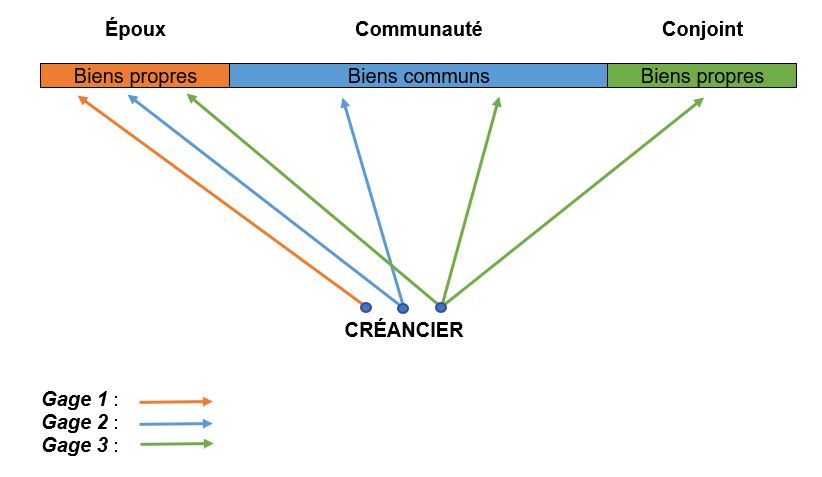

Selon la nature de la dette contractée, les créanciers disposeront, si l’on met de côté le statut spécial des gains et salaires et des revenus de propres, de trois alternatives :

- Exercer leurs poursuites sur le seul patrimoine propre de l’époux souscripteur

- Exercer leurs poursuites sur le patrimoine propre de l’époux souscripteur et sur les biens communs

- Exercer leurs poursuites sur l’ensemble des masses de biens qui composent le patrimoine du couple, soit sur les deux masses de propres et les sur les biens communs

La détermination de l’étendue du gage du créancier n’est que la première étape de l’opération de répartition du passif.

L’obligation à la dette permet seulement d’identifier la masse de biens qui supporte le passif provisoire contracté par les époux.

Elle ne permet pas de déterminer le patrimoine qui a vocation à répondre du passif définitif. Cette question intéresse la contribution à la dette.

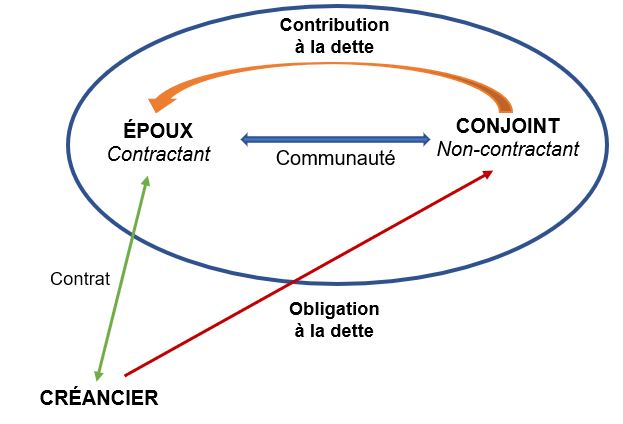

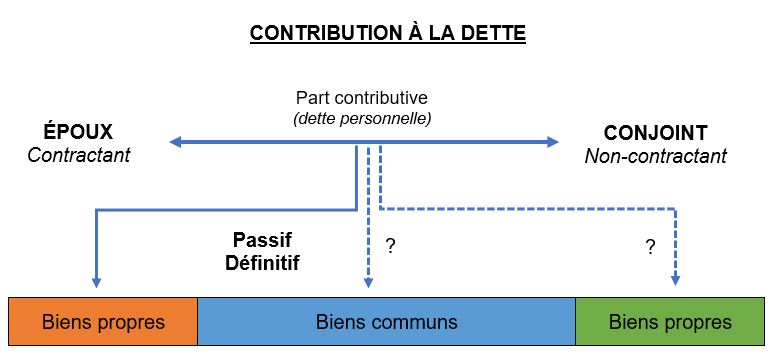

==> La contribution à la dette

La contribution à la dette permet d’identifier la masse de biens qui, une fois les créanciers désintéressés, devra supporter la charge définitive de la dette.

Autrement dit, elle détermine la part contributive de chaque patrimoine quant au passif contracté par les époux.

La charge de ce passif doit-elle être définitivement supportée par le patrimoine propre de l’époux souscripteur de la dette ou est-ce que la communauté doit également contribuer à la prise en charge de cette dette ?

Exemple :

- À l’issue d’une action en responsabilité délictuelle engagée contre lui, un époux est condamné au paiement de dommages et intérêts en réparation du préjudice qu’il a causé à un tiers

- La dette ainsi contractée est réglée au moyen de deniers communs.

- La question qui alors se pose est de savoir laquelle des trois masses de biens devra définitivement supporter l’appauvrissement résultant du paiement de la dette.

- Pour le déterminer, il y a lieu de se reporter aux règles qui intéressent la contribution à la dette.

La contribution à la dette intéresse donc, non pas les relations que les époux nouent avec les tiers, mais les rapports qu’ils entretiennent entre eux.

À l’analyse, il peut être observé que la masse de biens qui supportera le passif provisoire au titre de l’obligation à la dette ne coïncidera pas toujours avec celle qui a vocation à répondre du passif définitif au titre de la contribution à la dette.

Pour exemple, il ne sera pas rare qu’une dette contractée par un époux dans son intérêt exclusivement personnel soit réglée avec des deniers communs.

Dans cette hypothèse, si le passif provisoire est réglé par la communauté, le passif définitif devra être supporté par le patrimoine propre de l’époux souscripteur de la dette.

Compte tenu de l’absence de correspondance susceptible de s’opérer entre le patrimoine qui supporte le passif provisoire et le patrimoine sur lequel pèse le poids du passif définitif, on distingue trois catégories de dettes inscrites au passif du couple marié sous le régime légal :

- Les dettes propres sous le double rapport de l’obligation et de la contribution.

- Il s’agit des dettes qui sont exécutoires sur les seuls biens propres de l’époux débiteurs et qui sont définitivement supportées par son patrimoine personnel

- Tel est le cas des dettes contractées antérieurement à la célébration du mariage ou encore de celles transmises dans le cadre d’une succession.

- Les dettes communes quant à l’obligation et propres quant à la contribution

- Il s’agit des dettes contractées par un époux dans son intérêt exclusif mais qui sont exécutoires sur les biens communs.

- Lorsque la dette aura été réglée avec des deniers communs, la communauté aura droit à récompense, la charge définitive du passif devant être supporté par le seul patrimoine de l’époux souscripteur.

- Les dettes communes sous le double rapport de l’obligation et de la contribution

- Il s’agit des dettes qui peuvent être poursuivies sur les biens communs et qui ont été souscrites dans l’intérêt de la communauté.

- Dans l’hypothèse où elles seraient réglées avec des biens propres d’un époux, celui-ci aura droit à récompense, le passif définitif devant être supporté par la seule communauté.

En résumé, il y a lieu de bien distinguer la répartition du passif selon que l’on se trouve au niveau de l’obligation à la dette ou au niveau de la contribution à la dette.

- S’agissant de l’obligation à la dette

- Selon que la dette est propre ou commune, le droit de gage du créancier sera plus ou moins étendu

- Une dette propre ne sera exécutoire que sur le patrimoine personnel de l’époux souscripteur, sans possibilité pour le créancier poursuivant de saisir les biens communs

- Une dette commune pourra, en revanche, être poursuivie :

- D’une part, sur les biens propres de l’époux souscripteur

- D’autre part, sur les biens communs

- Il peut être observé que, au plan de l’obligation à la dette, il ne peut exister de dette qui soit purement personnelle ou purement commune.

- En effet, s’agissant d’une dette personnelle, le créancier pourra toujours saisir les biens propres de l’époux souscripteur ainsi que ses revenus. Or les revenus sont des biens communs.

- Quant aux dettes communes, faute pour la communauté d’être dotée de la personnalité juridique, elles seront toujours exécutoires sur les biens propres de l’époux qui a engagé les biens communs.

- Aussi, n’existe-t-il pas de dette commune qui ne puisse être poursuivie que sur la seule masse commune, tout autant qu’il n’est pas de dette personnelle qui soit exécutoire sur les seuls biens propres.

- Selon que la dette est propre ou commune, le droit de gage du créancier sera plus ou moins étendu

- S’agissant de la contribution à la dette

- Il s’agit, à ce stade, de déterminer sur laquelle des trois masses de biens la dette doit être supportée à titre définitif.

- En premier lieu, selon que le patrimoine qui a répondu de cette dette à titre provisoire coïncidera ou non avec le patrimoine qui doit définitivement en supporter la charge, un droit à récompense est susceptible de naître au profit de l’un ou l’autre patrimoine.

- S’il s’agit d’une dette commune et qu’elle a été réglée avec des deniers propres, un droit à récompense sera dû à l’époux auquel ces deniers appartiennent

- S’il s’agit d’une dette propre et qu’elle a été réglée avec des deniers communs, c’est la communauté qui aura droit à récompense

- Si, en revanche la dette est propre et qu’elle a été réglée avec les deniers propres de l’époux souscripteur, aucun droit à récompense ne naîtra. Il en va de même pour une dette commune qui serait réglée avec des deniers communs.

- En second lieu, il peut être observé que le rééquilibrage des patrimoines ne se traduira pas toujours par la naissance d’un droit à récompense.

- Lorsque, en effet, la dette souscrite est propre et qu’elle a été réglée avec des deniers propres du conjoint de l’époux débiteur, c’est le mécanisme des créances entre époux qui jouera.

- En effet, les créances entre époux naissent dès lors que des mouvements de valeurs interviennent entre les deux masses de biens propres des époux.

- À la différence des récompenses qui ne peuvent être réclamées qu’au jour de la dissolution du mariage, l’exigibilité des créances entre époux peut intervenir au cours de l’union matrimoniale.

III) Les principes directeurs

Si la mobilisation de la distinction entre l’obligation à la dette et la contribution à la dette constitue une étape nécessaire, sinon cruciale, dans la conduite de l’opération de répartition du passif, elle n’est pas suffisante.

En effet, elle permet seulement de définir un ordre de répartition de la dette contractée :

- D’abord, la dette est affectée à titre provisoire à un patrimoine qui constitue le gage des créanciers

- Ensuite, la dette est affectée à titre définitif à un patrimoine qui ne coïncidera pas nécessairement avec le patrimoine qui a supporté le passif provisoire

Une fois défini cet ordre de répartition, reste à répartir le passif entre les différentes masses.

Autrement dit, il s’agit de déterminer à quel patrimoine la dette contractée doit être affectée, d’une part, au plan de l’obligation et, d’autre part, au plan de la contribution.

À l’analyse, la clé de répartition du passif retenue par le législateur est le produit d’une recherche de plusieurs équilibres :

- Au plan de l’obligation à la dette

- Le législateur a voulu trouver un équilibre entre les intérêts des créanciers et les intérêts des époux

- L’époux qui contracte la dette doit, a minima, en supporter la charge sur ses biens propres.

- Toute la question est alors de savoir dans quelle mesure les biens communs doivent-ils être engagés

- Au plan de la contribution à la dette

- Il a fallu trouver un équilibre entre la répartition des biens et l’affectation des dettes entre les différents patrimoines.

- Plus précisément, il est apparu nécessaire de créer une correspondance entre les charges supportées par un patrimoine et les avantages dont il profite

Cette recherche d’équilibres, tant au plan de l’obligation à la dette, qu’au plan de la contribution à la dette, a conduit le législateur à adopter un dispositif de répartition du passif qui repose sur deux principes directeurs :

- Un principe de corrélation entre pouvoir de gestion et passif

- Un principe de corrélation entre l’actif et le passif

==> Le principe de corrélation entre pouvoir de gestion et passif

Le principe de corrélation entre le pouvoir de gestion et le passif intéresse principalement l’obligation à la dette.

Selon ce principe, le pouvoir de gestion dont est investi un époux sur une masse de biens a pour corollaire l’affectation de ce patrimoine au gage des créanciers. Autrement dit, le pouvoir de gérer, implique le pouvoir d’engager.

À l’inverse, il se déduit de ce principe que les biens propres d’un époux ne peuvent jamais être engagés pour les dettes exécutoires sur une masse de biens sur laquelle il n’exerce aucun pouvoir.

Le principe de corrélation entre pouvoir de gestion et passif emporte deux conséquences :

- Première conséquence

- Parce que les époux sont investis d’un pouvoir de gestion exclusive de leurs biens propres, toute dette personnelle qu’ils contractent n’est exécutoire que sur cette seule masse de biens

- Seconde conséquence

- Parce que les époux sont investis d’un pouvoir de gestion, a minima, concurrente sur les biens communs, toute dette qu’ils contractent de leur propre chef engage les biens communs

Bien que permettant de comprendre la clé de répartition du passif provisoire ces deux conséquences doivent être tempérées.

En effet, la corrélation entre le pouvoir de gestion et le pouvoir d’engagement n’est pas toujours absolue.

Il est, en effet, des cas où un époux sera investi du pouvoir d’engager des biens, alors qu’il ne dispose sur ces biens d’aucun pouvoir. Tel est le cas des économies déposées par le conjoint sur son compte personnel et sur lesquelles la loi lui reconnaît un pouvoir de gestion exclusive.

==> Le principe de corrélation entre l’actif et le passif

À la différence du principe précédemment évoqué, le principe de corrélation entre l’actif et le passif intéresse moins l’obligation à la dette, que la contribution à la dette.

Ce principe participe de l’idée que le patrimoine qui correspondance doit exister entre les charges supportées par un patrimoine et les avantages dont il profite.

Il s’agit d’une application de la règle ubi emolumentum, ibi et onus esse debet, soit là où est l’avantage, là doit être la charge.

Pratiquement, cette règle signifie que la charge définitive d’une dette doit être supportée par la masse de biens qui a profité de la dépense.

Il en résulte deux conséquences :

- Première conséquence

- Lorsqu’un bien tombe en communauté, cette dernière doit supporter le passif définitif qui est attaché à ce bien

- Seconde conséquence

- Lorsqu’un bien échappe à la communauté, les dettes dont il est grevé doivent être supportées à titre définitif par l’époux auquel ce bien appartient en propre

À l’instar de la corrélation entre pouvoir de gestion et passif, la corrélation entre l’actif et le passif n’est jamais absolue.

En effet, lorsque, par exemple, un époux contracte une dette personnelle n’engagera pas seulement ses biens propres. Il engagera également ses revenus, lesquels sont des biens communs.

De la même manière, lorsqu’une dette est souscrite dans l’intérêt de la communauté, elle ne sera jamais exécutoire sur la seule masse commune. Le créancier pourra toujours exercer ses poursuites sur les biens propres de l’époux du chef duquel cette dette est née.