Voilà à peine trois mois qu’un hommage national a été rendu à Johnny Hallyday consécutivement à son décès et la question qui est déjà sur toutes les lèvres est de savoir qui de Laetitia, Jade et Joy ou de David Hallyday et Laura Smet recueilleront son héritage.

À la surprise générale, par testament olographe (manuscrit) rédigé en avril 2014, l’idole des jeunes a entendu désigner, comme uniques successibles, son épouse ainsi que ses deux enfants adoptifs au préjudice de ses enfants par le sang qui, par voie de conséquence, ne disposeraient d’aucun droit sur l’ensemble du patrimoine et droits d’auteur de leur père.

La particularité de ce testament est qu’il a été établi aux États-Unis et, plus précisément, en Californie.

Or les règles qui gouvernent la dévolution successorale dans cet État américain sont très différentes de celles édictées par le droit français.

I) Que dit le droit français ?

A) Principe : la dévolution légale

Aux termes de l’article 721, al. 1er du Code civil « les successions sont dévolues selon la loi lorsque le défunt n’a pas disposé de ses biens par des libéralités »

Il ressort de cette disposition que la dévolution successorale, soit la détermination des successibles, est réalisée conformément aux règles édictées par le législateur.

Ces règles sont énoncées aux articles 731 à 755 du Code civil.

Pour déterminer l’ordre des successibles il convient donc de se reporter à ces dispositions.

L’article 734 prévoit notamment que, en l’absence de conjoint successible, les parents sont appelés à succéder ainsi qu’il suit :

- Les enfants et leurs descendants ;

- Les père et mère ; les frères et sœurs et les descendants de ces derniers ;

- Les ascendants autres que les père et mère ;

- Les collatéraux autres que les frères et sœurs et les descendants de ces derniers.

- Chacune de ces quatre catégories constitue un ordre d’héritiers qui exclut les suivants.

L’article 735 précise que « les enfants ou leurs descendants succèdent à leurs père et mère ou autres ascendants, sans distinction de sexe, ni de primogéniture, même s’ils sont issus d’unions différentes. »

Il n’y a donc pas lieu de distinguer selon que les enfants sont légitimes, naturels, adultérins ou encore issus d’une adoption simple ou plénière.

En toute hypothèse, dès lors qu’un lien de filiation est établi entre le de cujus et un enfant, celui-ci endosse la qualité de successible.

B) Exception : la dévolution testamentaire

En prévoyant que « les successions sont dévolues selon la loi lorsque le défunt n’a pas disposé de ses biens par des libéralités », cela signifie que, en cas de volonté contraire, dont la principale manifestation est le testament, cet acte prime sur les règles de dévolution successorale prévues par la loi.

Ainsi, cela confère-t-il au défunt la faculté de déroger à l’ordre des héritiers, voire de désigner comme successible une personne non désignée par la loi.

L’article 721 pris en son alinéa 2 précise néanmoins que les successions « peuvent être dévolues par les libéralités du défunt dans la mesure compatible avec la réserve héréditaire. »

Cette précision n’est pas sans importance.

Elle signifie que le testateur ne peut librement disposer de ses biens par voie de testament qu’autant qu’il ne porte pas atteinte à la réserve héréditaire.

La question qui alors se pose est de savoir en quoi consiste cette réserve héréditaire.

C) Exception à l’exception : la réserve héréditaire

1. Notion

Afin de comprendre la notion de réserve héréditaire il convient de se reporter à l’article 912 du Code civil.

Cette disposition définit la réserve héréditaire comme « la part des biens et droits successoraux dont la loi assure la dévolution libre de charges à certains héritiers dits réservataires, s’ils sont appelés à la succession et s’ils l’acceptent. »

Il s’agit, autrement dit, de la portion de biens dont le défunt ne peut pas disposer à sa guise, la réserve héréditaire présentant un caractère d’ordre public (Cass. req., 26 juin 1882).

Dans un arrêt du 9 novembre 1959, la Cour de cassation a affirmé en ce sens, au visa de l’article 913, « qu’il résulte de ce texte que l’héritier réservataire a, dans tous les cas, droit à sa réserve intégrale, et que le testateur ne peut, en le réduisant à sa seule part de réserve, lui imposer des obligations dont l’effet porterait indirectement atteinte aux droits successoraux que lui accorde la loi » (Cass. 1ère civ., 9 nov. 1959).

Ainsi, la réserve s’impose-t-elle impérativement au testateur qui ne pourra déroger aux règles de dévolution légale qu’en ce qui concerne ce que l’on appelle la quotité disponible.

L’alinéa 2 de l’article 912 définit la quotité disponible comme « la part des biens et droits successoraux qui n’est pas réservée par la loi et dont le défunt a pu disposer librement par des libéralités. »

Ces observations d’ordre notionnel étant faites, quid des bénéficiaires de la réserve héréditaire et de la proportion de cette réserve.

2. Les héritiers réservataires

Pour le déterminer qui endosse la qualité d’héritier réservataire, il convient de se reporter aux articles 913, 913-1 et 914-1 du Code civil.

Il ressort de ces deux dispositions que jouissent du statut d’héritier réservataire :

- Les enfants

- Par enfants, il faut entendre les descendants en quelque degré que ce soit, encore qu’ils ne doivent être comptés que pour l’enfant dont ils tiennent la place dans la succession du disposant ( 913-1 C. civ.)

- Le conjoint survivant

- Pour endosser la qualité de conjoint survivant, il convient d’être marié avec le défunt et non divorcé ( 914-1 C. civ.)

3. L’assiette de la réserve

Il ressort de l’article 913 du Code civil que la réserve héréditaire comprend deux masses distinctes de biens :

- Les biens transmis par voie de testament

- Les biens transmis par voie de donation

Ainsi, afin de reconstituer la réserve conviendra-t-il de procéder à un inventaire des différentes libéralités consenties par le défunt, puis d’opérer leur réunion fictive en une seule masse de biens.

Cette masse servira alors de base de calcul pour déterminer l’assiette de la réserve.

4. La quotité disponible

Une fois identifié les bénéficiaires de la réserve héréditaire et son assiette, reste à déterminer la quotité disponible, soit la portion de biens dont le défunt peut disposer librement par voie testamentaire.

Deux hypothèses doivent être envisagées :

a) En présence de descendants

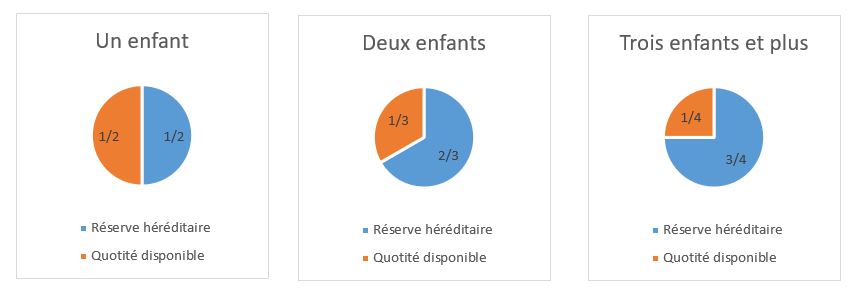

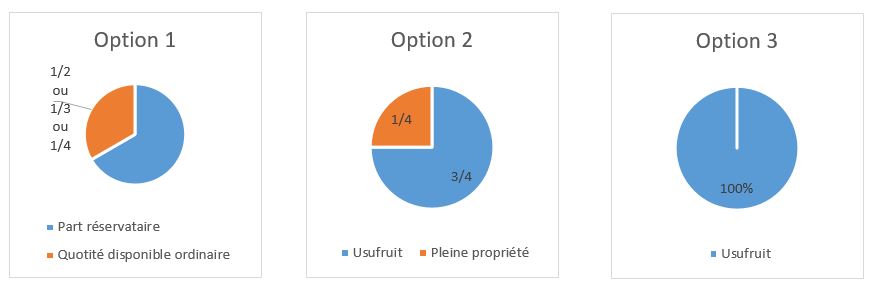

L’article 913 distingue 3 situations :

- En présence d’un enfant, la quotité disponible s’élève à la moitié des biens du disposant

- En présence de deux enfants, la quotité disponible s’élève au tiers des biens du disposant

- En présence de trois enfants et plus, la quotité disponible s’élève au quart des biens du disposant

A contrario, cela signifie que :

- En présence d’un enfant, la réserve héréditaire comprend la moitié des biens du disposant

- En présence de deux enfants, la réserve héréditaire comprend le tiers des biens du disposant

- En présence de trois enfants et plus, la réserve héréditaire comprend le quart des biens du disposant

b) En l’absence de descendants

Deux situations doivent être distinguées :

==> En présence d’un conjoint survivant

- La réserve ordinaire

- L’article 914-1 du Code civil prévoit que, « les libéralités, par actes entre vifs ou par testament, ne pourront excéder les trois quarts des biens si, à défaut de descendant, le défunt laisse un conjoint survivant, non divorcé»

- Cela signifie que, en l’absence de descendants, le conjoint survivant – non divorcé – bénéficie d’une réserve héréditaire qui s’élève à un quart des biens du disposant

- La réserve spéciale

- Aux termes de l’article 1094-1 du Code civil « pour le cas où l’époux laisserait des enfants ou descendants, issus ou non du mariage, il pourra disposer en faveur de l’autre époux, soit de la propriété de ce dont il pourrait disposer en faveur d’un étranger, soit d’un quart de ses biens en propriété et des trois autres quarts en usufruit, soit encore de la totalité de ses biens en usufruit seulement.»

- Il ressort de ce texte que le défunt est autorisé à disposer à la faveur du conjoint survivant d’une quotité disponible dite « spéciale », car supérieure à celle qu’il lui est permis d’octroyer à des tiers.

- Cette faculté est, toutefois, rigoureusement encadrée par la loi

- Aussi, le défunt dispose-t-il de trois options :

- Soit il octroie au conjoint survivant la quotité disponible spéciale à hauteur de la quotité disponible ordinaire en pleine propriété

- Dans cette hypothèse, la quotité disponible dont il peut disposer à la faveur de son conjoint dépend du nombre d’enfants

- Aussi, peut-elle être égale à

- la moitié des biens du disposant si un enfant

- le tiers des biens du disposant si deux enfants

- le quart des biens du disposant si trois enfants et plus

- Soit il octroie au conjoint survivant la quotité disponible à hauteur d’un quart de ses biens en propriété et des trois autres quarts en usufruit

- Dans cette hypothèse, la quotité disponible spéciale est invariable

- Elle demeure la même quel que soit le nombre d’enfants laissés par le disposant

- Soit il octroie au conjoint survivant la totalité de ses biens en usufruit seulement

- Cette option a pour conséquence de réduire la portion de biens qui revient aux enfants à la nue-propriété

- Elle ne redeviendra pleine propriété qu’au décès du conjoint survivant.

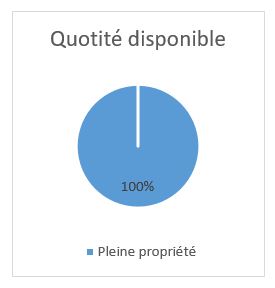

==> En l’absence d’un conjoint survivant

L’article 916 dispose que « à défaut de descendant et de conjoint survivant non divorcé, les libéralités par actes entre vifs ou testamentaires pourront épuiser la totalité des biens. »

Il en résulte que, dans cette seule hypothèse, le défunt peut librement disposer de l’intégralité de son patrimoine par voie de libéralités

II) Que dit la loi Californienne ?

À la différence du droit français, la loi californienne autorise le testateur à déshériter ses enfants à la faveur de tierces personnes, ce dans les proportions qu’il lui sied.

Ainsi, cette loi ignore-t-elle la réserve héréditaire, ce qui, au cas particulier de la succession de Johnny HALLYDAY, conduirait à appliquer une solution radicalement différente de celle retenue par la loi française.

Afin de mieux se représenter la contrariété des deux lois nationales, envisageons, à grands traits, la dévolution successorale du patrimoine de Johnny HALLYDAY dans les deux hypothèses :

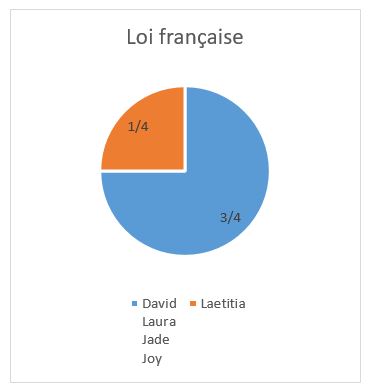

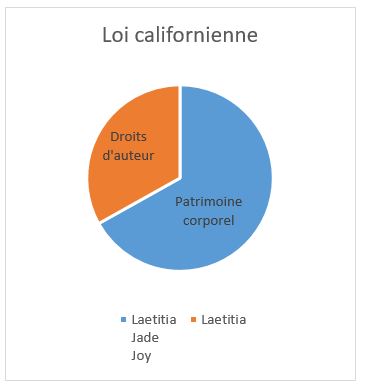

==> La dévolution successorale du patrimoine de Johnny HALLYDAY sous l’empire de la loi française

==> La dévolution successorale du patrimoine de Johnny HALLYDAY sous l’empire de la loi californienne

Il ressort de ces deux hypothèses que, selon que l’on applique la loi française ou la loi californienne, la dévolution successorale du patrimoine de Johnny HALLYDAY est radicalement différente.

Tandis que si l’on se place sous l’empire du droit français, Laura SMET et David HALLYDAY héritent respectivement de 18,75% de la succession de leur père, si, à l’inverse, on applique la loi californienne, aucun bien ne leur revient.

Cette situation soulève alors la question de savoir quelle loi nationale ?

Dans la mesure où droit français et droit californien édictent des règles contradictoires, il est nécessaire de n’en retenir qu’une.

Pour ce faire, il convient de se reporter à ce que l’on appelle une règle de conflit de lois.

III) La détermination de la loi applicable à la dévolution successorale du patrimoine de Johnny HALLYDAY

En réaction à la pluralité des lois successorales édictées dans les différentes régions du monde qui rend difficile le règlement des successions qui comportent une dimension internationale, a été adoptée, au sein de l’Union Européenne, le règlement (UE) n° 650/2012 du Parlement et du conseil du 4 juillet 2012 relatif à la compétence, la loi applicable, la reconnaissance et l’exécution des décisions et l’acceptation et l’exécution des actes authentiques en matière de successions et à la création d’un certificat européen.

Le législateur européen est parti du postulat qu’il était nécessaire d’adopter un instrument en matière de successions, traitant notamment des questions de conflits de lois, de la compétence, de la reconnaissance mutuelle et de l’exécution des décisions dans le domaine des successions ainsi que d’un certificat successoral européen.

Plus précisément, il y a lieu de faciliter le bon fonctionnement du marché intérieur en supprimant les entraves à la libre circulation de personnes confrontées aujourd’hui à des difficultés pour faire valoir leurs droits dans le contexte d’une succession ayant des incidences transfrontières.

Il a encore été avancé, au soutien de l’adoption du règlement, que, dans l’espace européen de justice, les citoyens doivent être en mesure d’organiser à l’avance leur succession. Les droits des héritiers et légataires, des autres personnes proches du défunt ainsi que des créanciers de la succession doivent être garantis de manière effective.

En l’espèce, la question qui immédiatement se pose est de savoir, d’une part, si le règlement européen est applicable à la succession de Johnny HALLYDAY et, d’autre part, quel système de règlement du conflit de lois instaure-t-il

A) Le champ d’application du règlement européen

==> Le champ d’application rationne temporis du règlement européen

Aux termes de l’article 83 du texte communautaire « le présent règlement s’applique aux successions des personnes qui décèdent le 17 août 2015 ou après le 17 août 2015. »

Aussi, convient-il de distinguer selon que la succession a été ouverte avant ou après le 17 août 2015.

- Pour les successions ouvertes avant le 17 août 2015, elles sont soumises aux règles anciennes de conflits de lois

- Pour les successions ouvertes après le 17 août 2015, c’est le règlement européen qui s’applique

S’agissant de la succession de Johnny HALLYDAY, elle a été ouverte postérieurement au 17 août 2015, on peut dès lors envisager que le règlement européen s’applique.

==> Le champ d’application rationne loci du règlement européenn

La question qui ici se pose est de savoir si le règlement est seulement applicable aux successions entretenant un lien avec la loi d’un État membre de l’Union européenne.

La lecture de l’article 20 du texte, nous apporte une réponse négative à cette question.

Aux termes de cette disposition « toute loi désignée par le présent règlement s’applique même si cette loi n’est pas celle d’un État membre. »

Le domaine d’application du règlement européen a donc une portée universelle. Il s’applique aux successions qui entretiennent un lien, tant avec un État membre, qu’avec un pays étranger.

La conséquence en est que le règlement européen du 4 juillet 2012 est applicable à la succession de Johnny HALLYDAY, nonobstant la désignation dans son testament de la loi californienne.

B) Le système de règlement du conflit de lois

Sur ce point, le règlement européen a plusieurs innovations.

Antérieurement à son adoption, les règles de conflits lois en vigueur dans les différents États membres ne retenaient pas les mêmes systèmes de détermination du droit applicable de sorte que cela pouvait conduire à l’adoption de solutions radicalement opposées.

Tandis que certains systèmes envisageaient l’appréhension de la succession selon l’application d’une loi unique, d’autres distinguaient entre les meubles et les immeubles. D’autres encore admettaient que le défunt puisse désigner la loi applicable.

Le législateur européen est intervenu afin de mettre à ce morcellement des droits nationaux qui ne permettait pas d’avoir un système cohérent.

Il en est résulté l’adoption de deux innovations majeures :

- Première innovation : le critère de la résidence habituelle

- il est apparu nécessaire pour ce dernier que, compte tenu de la mobilité croissante des citoyens et afin d’assurer une bonne administration de la justice au sein de l’Union et de veiller à ce qu’un lien de rattachement réel existe entre la succession et l’État membre dans lequel la compétence est exercée, le règlement prévoit que le facteur général de rattachement aux fins de la détermination, tant de la compétence que de la loi applicable, soit la résidence habituelle du défunt au moment du décès.

- Ainsi, le règlement européen a-t-il instauré comme critère de rattachement commun à tous les États membre la résidence habituelle du défunt.

- Seconde innovation : l’admission de la professio juris

- Autre innovation du règlement, il autorise le défunt à choisir la loi applicable à sa succession, soit le système de ce que l’on appelle la professio juris

- Le législateur européen est parti de l’idée que dans l’espace européen de justice, les citoyens doivent être en mesure d’organiser à l’avance leur succession.

- Il en résulte qu’ils doivent être en mesure d’organiser à l’avance leur succession.

Au regard de ces deux innovations introduites par le règlement européen, la détermination de la loi applicable à la succession de Johnny HALLYDAY suppose de répondre successivement à trois questions :

- La loi expressément désignée dans le testament de Johnny HALLYDAY (la loi californienne) était-elle applicable ?

- À défaut, au regard du critère de la résidence habituelle quelle loi successorale est-elle susceptible de s’appliquer ?

- En cas de désignation de la loi californienne comme loi applicable, la règle de conflits est-elle assortie d’exceptions ?

- Sur la désignation dans le testament de la loi californienne comme loi applicable

==> L’admission de la professio juris

La faculté pour le défunt de désigner dans son testament la loi applicable, faculté appelée pour savamment professio juris a été admise par la Convention de La Haye 1er août 1989 sur la loi applicable aux successions à cause de mort.

L’objectif poursuivi par les États signataires de cette convention était de placer la volonté du défunt au cœur du dispositif de règlement du conflit.

Pratiquement, cela lui permet d’organiser sa dévolution successorale, notamment lorsque son patrimoine est dispersé dans différents pays.

Séduit par cette prise en compte de la volonté du défunt qui permet encore de contourner les difficultés de mise en œuvre du critère de rattachement à la dernière résidence habituelle, le législateur a admis la professio juris à l’occasion de l’adoption du règlement du 4 juillet 2012.

L’article 22 de ce texte prévoit en ce sens que « une personne peut choisir comme loi régissant l’ensemble de sa succession la loi de l’État dont elle possède la nationalité au moment où elle fait ce choix ou au moment de son décès. »

L’exercice de la liberté dont jouit le défunt de désigner la loi applicable à sa dévolution successorale est cependant soumis à conditions.

==> Conditions

- Les conditions de fond

- L’article 22, 1° du règlement européen pose comme condition au choix offert au défunt que la loi désignée soit celle de l’État dont il possède la nationalité

- Soit au moment où le choix est effectué

- Soit au moment du décès

- Dans l’hypothèse où le défunt est titulaire de plusieurs nationalités, le règlement l’autorise à choisir la loi de tous les États dont il est ressortissant

- Les conditions de forme

- L’article 22, 2° dispose que le choix effectué par le défunt doit être formulé de manière expresse dans une déclaration revêtant la forme d’une disposition à cause de mort.

- Par disposition à cause de mort il faut entendre « un testament, un testament conjonctif ou un pacte successoral »

- Cette disposition ajoute, en outre, que la professio juris « peut résulter des termes» d’une disposition à cause de mort.

- Est-ce à dire que le choix du défunt peut être implicite ?

- La lecture du considérant 39 du règlement permet d’envisager cette hypothèse.

- Ce considérant énonce, en effet, que « le choix de la loi pourrait être considéré comme résultant d’une disposition à cause de mort dans le cas où, par exemple, dans sa disposition, le défunt avait fait référence à des dispositions spécifiques de la loi de l’État de sa nationalité ou dans le cas où il avait mentionné cette loi d’une autre manière.»

==> Application

En l’espèce, la lecture du testament de Johnny HALLYDAY révèle qu’il aurait expressément désigné dans son testament la loi californienne comme loi applicable.

Toutefois, dans la mesure où elle n’était pas titulaire de la nationalité américaine, en application de l’article 22 du règlement européen du 4 juillet 2012 cette disposition testamentaire doit être réputée non écrite.

En conséquence, son épouse, Laetitia et ses enfants adoptifs (Joy et Jade) ne sauraient se prévaloir de l’application de la loi californienne sur le fondement de la professio juris.

2. Sur la mise en œuvre du critère de la résidence habituelle

Dans la mesure où le mécanisme de la professio juris est inopérant s’agissant de la dévolution successorale du patrimoine de Johnny HALLYDAY, il convient de se reporter au critère de rattachement prévu par le règlement européen, soit le critère de la résidence habituelle.

Aux termes de l’article 21 de ce texte, « sauf disposition contraire du présent règlement, la loi applicable à l’ensemble d’une succession est celle de l’État dans lequel le défunt avait sa résidence habituelle au moment de son décès. »

Ainsi, la loi applicable est celle, non pas de l’État dont était ressortissant le défunt, mais de l’État dans lequel il était établi, soit à l’endroit où il vit.

La question qui immédiatement se pose est de savoir ce que l’on doit entendre par « résidence habituelle ».

Pour le déterminer, il convient de se reporter aux considérants 23 et 24 du règlement qui envisagent la notion de résidence habituelle.

a) La notion de résidence habituelle à la lumière du règlement européen

==> La méthode du faisceau d’indices

Le considérant 23 du règlement suggère au juge de recourir à la méthode du faisceau d’indices pour déterminer le lieu de la résidence habituelle du défunt.

Il prévoit que « afin de déterminer la résidence habituelle, l’autorité chargée de la succession devrait procéder à une évaluation d’ensemble des circonstances de la vie du défunt au cours des années précédant son décès et au moment de son décès, prenant en compte tous les éléments de fait pertinents, notamment la durée et la régularité de la présence du défunt dans l’État concerné ainsi que les conditions et les raisons de cette présence. »

Ce considérant ajoute que « la résidence habituelle ainsi déterminée devrait révéler un lien étroit et stable avec l’État concerné, compte tenu des objectifs spécifiques du présent règlement. »

==> Appréhension des cas complexes

Le considérant 24 du règlement évoque certains cas pour lesquels il pourrait s’avérer complexe de déterminer la résidence habituelle du défunt.

À cet égard, deux cas complexes sont envisagés par le règlement

- Premier cas

- Il s’agit de l’hypothèse où, pour des raisons professionnelles ou économiques, le défunt était parti vivre dans un autre État pour y travailler, parfois pendant une longue période, tout en ayant conservé un lien étroit et stable avec son État d’origine.

- Le considérant prévoit que, dans un tel cas, le défunt pourrait, en fonction des circonstances de l’espèce, être considéré comme ayant toujours sa résidence habituelle dans son État d’origine, dans lequel se trouvait le centre des intérêts de sa vie familiale et sociale.

- Second cas

- Il s’agit de l’hypothèse où le défunt vivait de façon alternée dans plusieurs États ou voyageait d’un État à un autre sans s’être installé de façon permanente dans un État.

- Le considérant énonce que, en pareil cas, si le défunt était ressortissant de l’un de ces États ou y avait l’ensemble de ses principaux biens, sa nationalité ou le lieu de situation de ces biens pourrait constituer un critère particulier pour l’appréciation globale de toutes les circonstances de fait.

b) La notion de résidence habituelle à la lumière de la jurisprudence

==> La jurisprudence européenne

Dans un arrêt du 2 avril 2009, la Cour de justice de l’Union européenne s’est prononcée sur la notion de résidence habituelle, non pas dans le cadre de l’application du règlement européen du 4 juillet 2012, mais s’agissant de l’interprétation du règlement (CE) nº 2201/2003 du 27 novembre 2003, relatif à la compétence, la reconnaissance et l’exécution des décisions en matière matrimoniale et en matière de responsabilité parentale (CJCE, 2 avr. 2009, aff. C-523/07).

Aussi, a-t-elle apporté un certain nombre de précisions sur la notion de résidence habituelle.

Elle a notamment estimé que « cette résidence correspond au lieu qui traduit une certaine intégration de l’enfant dans un environnement social et familial. À cette fin, doivent notamment être pris en considération la durée, la régularité, les conditions et les raisons du séjour sur le territoire d’un État membre et du déménagement de la famille dans cet État, la nationalité de l’enfant, le lieu et les conditions de scolarisation, les connaissances linguistiques ainsi que les rapports familiaux et sociaux entretenus par l’enfant dans ledit État. »

Il ressort de cette décision que si la notion de résidence habituelle vise le lieu du centre de vie de l’intéressé, il faut tenir compte d’éléments de fait qui doivent être appréciés, au cas par cas, par les juges du fond.

==> La jurisprudence française

L’examen de la jurisprudence révèle que la notion de résidence habituelle n’a pas été définie par la Cour de cassation.

Cette notion est appréhendée par les juges au cas par cas qui, comme suggéré par le règlement européen, recourent à la méthode du faisceau d’indice pour mettre en œuvre ce critère de rattachement.

Dans un arrêt du 7 décembre 2005, la Cour de cassation prend notamment en considération :

- La localisation des intérêts du défunt

- La domiciliation du défunt dans son testament

Dans un autre arrêt du 30 décembre 2006, la Cour de cassation prend pareillement en compte (Cass. 1ère civ., 30 oct. 2006 ):

- Le lieu de vie du défunt avec son épouse

- La localisation de ses intérêts

Manifestement, il ressort de ces deux décisions que le principal élément dont tient compte la Cour de cassation pour déterminer le lieu de résidence habituelle du défunt, c’est l’endroit où étaient situés ses principaux intérêts.

À cet égard, la Cour de cassation a récemment rendu une décision qui retient particulièrement l’attention.

Dans un arrêt du 27 septembre 2017, elle a, en effet, été amenée à se prononcer, dans cette affaire, sur la détermination de la loi applicable à la succession d’un ressortissant français, Maurice JARRE, domicilié et décédé dans l’État de Californie (Cass. 1ère civ. 27 sept. 2017, n°16-17.198).

La question posée à la haute juridiction était notamment de savoir quelle loi successorale avait vocation à régir la dévolution du patrimoine du défunt. Devait-on appliquer la loi californienne ou la loi française.

De toute évidence, cette affaire nous intéresse au premier chef dans la mesure où la problématique abordée par la Cour de cassation est exactement la même que celle soulevée dans le cadre de la succession de Johnny HALLYDAY.

==> Faits

Après s’être marié en date du 6 décembre 1984 avec Madame Fong F. Khong, le célèbre artiste Maurice JARRE a constitué en 1991 avec son épouse un trust family.

Ce mécanisme inconnu du droit français, consiste, selon le droit Californien, pour un ou plusieurs membres d’une même famille, appelés constituants, à transférer la propriété de tout ou partie de leurs biens à une entité tierce, le fiduciaire ou trust, aux fins de réaliser un objet conventionnellement défini à la faveur de bénéficiaires.

Tant que la condition posée par les constituants ne s’est pas réalisée, le fiduciaire demeure propriétaire des biens qui lui ont été affectés.

En l’espèce, Maurice JARRE et son épouse étaient les deux uniques constituants (trustors) et administrateurs (trustees) du trust.

En 1995, ils ont par suite constitué une société civile immobilière à laquelle ils ont apporté un bien immobilier situé à Paris et acquis en 1981.

Au décès de Maurice JARRE, le 29 mars 2009 à Los Angeles (Californie), il est ressorti de son testament, établi le 31 juillet 2008, qu’il avait entendu léguer tous ses biens meubles à son épouse et le reliquat de sa succession au fiduciaire trust, déshéritant par-là même ses trois enfants, dont Jean-Michel JARRE.

Consécutivement, l’épouse a exprimé son souhait de contester à ces derniers tout droit à la succession de leur père.

==> Demande

Les enfants de Maurice JARRE ont assigné son épouse, la SCI et les sociétés française et américaine de gestion des droits d’auteur sur deux fondements juridiques distincts :

- Premier fondement

- Les demandeurs invoquent, tout d’abord, le droit de prélèvement énoncé à l’article 2 de la loi du 14 juillet 1819 relative à l’abolition du droit d’aubaine et de détraction.

- Aux termes de cette disposition « dans le cas de partage d’une même succession entre des cohéritiers étrangers et français, ceux-ci prélèveront sur les biens situés en France une portion égale à la valeur des biens situés en pays étranger dont ils seraient exclus, à quelque titre que ce soit, en vertu des lois et coutumes locales. »

- Au titre de ce droit de prélèvement, lorsqu’une succession comporte un élément d’extranéité, les héritiers français disposent de la faculté de réclamer sur des biens situés en France la part successorale que lui octroierait la loi française et dont il a été exclu par la loi successorale étrangère

- Second fondement

- Au soutien de leur action, les enfants de Maurice JARRE avancent encore que, en les privant de leur part réservataire, la loi Californienne porterait atteinte à l’ordre public international français.

- C’est donc la loi française qui aurait vocation à s’appliquer par exception au principe posé par la règle de conflit qui, en l’espèce, désignait la loi Californienne

==> Procédure

Par un arrêt du 11 mai 2016, la Cour d’appel de Paris a débouté les requérants de leurs deux demandes.

- D’une part, les juges du fond ont estimé que l’article 2 de la loi du 14 juillet 1819 ne peut pas être appliqué dans le présent litige, en raison de son abrogation consécutivement à la décision n° 2011-159 QPC du 5 août 2011 rendu par le Conseil constitutionnel

- D’autre part, ils ont considéré qu’aucun élément ne permettait d’écarter l’application de la loi californienne à la faveur de la loi française

Pour ces deux raisons, la Cour d’appel de Paris rejette les prétentions des enfants de Maurice JARRE

==> Solution

Par un arrêt du 27 septembre 2017, la Cour de cassation rejette le pourvoi formé par les demandeurs.

- Sur le premier moyen

- La Cour de cassation considère que :

- En premier lieu, « aux termes de l’article 62, alinéa 3, de la Constitution, les décisions du Conseil constitutionnel s’imposent à toutes les autorités juridictionnelles»

- En second lieu, « que, lorsque la déclaration d’inconstitutionnalité est rendue sur une question prioritaire de constitutionnalité, la disposition déclarée contraire à la Constitution ne peut être appliquée dans les instances en cours à la date de la publication de la décision du Conseil constitutionnel dès lors que celui-ci n’a pas usé du pouvoir, que les dispositions de l’article 62, alinéa 2, de la Constitution lui réservent, de fixer la date de l’abrogation et reporter dans le temps ses effets ou de prévoir la remise en cause des effets que la disposition a produits avant l’intervention de cette déclaration».

- Après avoir relevé que, dans sa décision du 5 août 2011, le Conseil constitutionnel avait abrogé l’article 2 de la loi du 14 juillet 1819 et qu’aucune décision revêtue de l’autorité de la chose jugée ni aucune reconnaissance de droit antérieure à la publication de cette décision n’avait consacré le droit de prélèvement que les enfants de Maurice JARRE entendaient exercer, la première chambre civile en déduit que ces derniers ne pouvaient valablement invoquer les dispositions abrogées.

- En somme, pour la haute juridiction, dès lors que le Conseil constitutionnel n’avait pas jugé opportun dans sa décision de reporter dans le temps les effets de l’abrogation de l’article 2 de la loi du 14 juillet 1819, celui-ci était insusceptible de recevoir une application dans l’instance en cours

- La Cour de cassation considère, en outre, que, contrairement à ce qu’ils prétendaient, les enfants de Maurice JARRE ne justifiaient d’aucune atteinte à leur droit de propriété, tel que protégé par l’article 1er du Protocole additionnel n°1 à la Convention Européenne des Droits de l’Homme.

- Aux termes de cette disposition, « toute personne physique ou morale a droit au respect de ses biens. Nul ne peut être privé de sa propriété que pour cause d’utilité publique et dans les conditions prévues par la loi et les principes généraux du droit international».

- Aussi, pour la première chambre civile, « le droit au respect des biens garanti par l’article 1er du Protocole n° 1 additionnel à la Convention de sauvegarde des droits de l’homme et des libertés fondamentales ne garantit pas celui d’en acquérir par voie de succession ab intestat ou de libéralités».

- La raison en est que le droit de prélèvement en vigueur au moment du décès du de cujus ne confère aucun droit héréditaire définitivement reconnu aux héritiers, de sorte qu’ils ne disposent pas de biens au sens de l’article 1er du Protocole additionnel n°1.

- D’où le rejet des prétentions des enfants de Maurice JARRE qui n’étaient donc pas fondés à exciper d’une atteinte à leur droit de propriété.

- Sur le second moyen

- D’abord, la Cour de cassation affirme « qu’une loi étrangère désignée par la règle de conflit qui ignore la réserve héréditaire n’est pas en soi contraire à l’ordre public international français et ne peut être écartée que si son application concrète, au cas d’espèce, conduit à une situation incompatible avec les principes du droit français considérés comme essentiels».

- Ensuite, elle relève :

- D’une part, que le dernier domicile du défunt est situé dans l’Etat de Californie, que ses unions, à compter de 1965, ont été contractées aux Etats-Unis, où son installation était ancienne et durable

- D’autre part, que les requérants ne soutiennent pas se trouver dans une situation de précarité économique ou de besoin

- Enfin, elle en déduit qu’il n’y avait pas lieu d’écarter la loi californienne au profit de la loi française

- La première chambre civile réfute ainsi l’argument des enfants de Maurice JARRE qui soutenaient que la réserve héréditaire, qui a pour vocation de protéger la pérennité économique et sociale de la famille, l’égalité des enfants et les volontés et libertés individuelles des héritiers, est un principe essentiel du droit français relevant de l’ordre public international.

- Il en résulte que la loi californienne, qui ne connaît pas la réserve héréditaire, ne saurait être appliquée car conduisant à admettre que le de cujus puisse exhéréder totalement ses descendants.

==> Analyse

Il ressort de l’arrêt du 27 septembre 2017 que pour déterminer la loi applicable à la succession de Maurice JARRE, la Cour de cassation se réfère, une nouvelle fois, au critère de la résidence habituelle.

Aussi, opère-t-elle un contrôle pour le moins rigoureux sur la motivation des juges du fond, relève un certain nombre de circonstances de faits :

- Tout d’abord, elle constate que le dernier domicile du défunt était situé dans l’Etat de Californie

- Ensuite, elle relève que ses unions, à compter de 1965, ont toutes été contractées aux Etats-Unis

- Enfin, elle observe que l’installation de Maurice JARRE dans l’État de Californie était ancienne et durable

Le contrôle ainsi exercé par la Cour de cassation sur les critères de détermination de la résidence habituelle indique qu’il appartient aux juges du fond, pour fonder leur décision, de recourir à la méthode du faisceau d’indices.

En cas de doute ou de contradiction des circonstances de fait, le critère qui retiendra particulièrement l’attention du juge est celui du lieu où se situent les principaux intérêts du défunt.

Il ressort, en effet, de la jurisprudence antérieure et du présent arrêt que ce critère prime sur tous les autres.

Au cas particulier de la succession de Johnny HALLYDAY, la question qui, dès lors, sera inévitablement soumise à la juridiction saisie sera de savoir où ses principaux intérêts étaient-ils localisés ? À ne pas en douter, cette question devrait être au centre du débat judiciaire.

Dans la mesure où l’essentiel de son public était français, il y a fort à parier que la France soit désignée comme le lieu de sa résidence habituelle.

Si, toutefois, le juge décidait du contraire, bien qu’en mauvaise posture, tout ne serait pas perdu pour Laura SMET et David HALLYDAY.

Le principe d’application de la loi du lieu de la résidence habituelle du défunt est, en effet, assorti de deux exceptions.

| Cass. 1ère civ. 27 sept. 2017 |

Attendu, selon l’arrêt attaqué (Paris, 11 mai 2016), que Maurice X..., compositeur de musique, de nationalité française, s’est marié le 6 décembre 1984 avec Mme Z... ; qu’en 1991, Maurice X... et son épouse ont constitué, selon le droit californien, le X... family trust, dont ils étaient les deux uniques “trustors” et “trustees”, et auquel ont été transférés tous les biens de Maurice X... ; qu’en 1995, ils ont constitué une société civile immobilière (la SCI), à laquelle a été apporté le bien immobilier sis à Paris, acquis par celui-ci en 1981 ; qu’il est décédé le [...] à Los Angeles, Etat de Californie (Etats-Unis d’Amérique), laissant à sa survivance son épouse, deux enfants issus de précédentes unions, Jean-Michel et Stéphanie (les consorts X...), et un fils adoptif, Kevin, en l’état d’un testament du 31 juillet 2008 léguant tous ses biens meubles à son épouse et le reliquat de sa succession au fiduciaire du trust ; qu’en 2010, Mme Z... leur ayant contesté tout droit à la succession de leur père, les consorts X... l’ont assignée ainsi que Kevin X..., décédé en cours de procédure, la SCI et les sociétés française et américaine de gestion des droits d’auteur, afin de voir juger les tribunaux français compétents à l’égard des héritiers réservataires français pour connaître de l’exercice du droit de prélèvement prévu à l’article 2 de la loi du 14 juillet 1819 ; que par décision du 5 août 2011 (n° 2011-159 QPC), le Conseil constitutionnel, saisi dans une autre instance, a déclaré cette disposition contraire à la Constitution ;

Sur le premier moyen, pris en ces cinq premières branches :

Attendu que les consorts X... font grief à l’arrêt de dire que l’article 2 de la loi du 14 juillet 1819 ne peut pas être appliqué dans le présent litige et de rejeter leurs demandes, alors, selon le moyen :

1°/ que la loi ne dispose que pour l’avenir et qu’elle n’a point d’effet rétroactif ; que la dévolution successorale est soumise aux règles en vigueur au moment de l’ouverture de la succession ; que l’article 2 de la loi du 14 juillet 1819, qui détermine l’étendue de la part successorale d’un héritier français dans une succession internationale, est une règle relative à la dévolution successorale ; qu’une telle règle était donc applicable aux successions ouvertes avant son abrogation ; qu’au cas présent, la succession de Maurice X... a été ouverte le 29 mars 2009, avant l’abrogation de l’article 2 de la loi du 14 juillet 1819 par le Conseil constitutionnel, le 5 août 2011 ; que la succession, et notamment la part successorale des héritiers français, était donc soumise aux règles en vigueur à cette date, y compris l’article 2 de la loi du 14 juillet 1819 ; qu’en écartant l’application de cette loi pour cela qu’il ne s’agirait pas d’une règle relative à la dévolution successorale mais d’une exception à la règle de conflit de lois, la cour d’appel a violé l’article 2 de la loi du 14 juillet 1819, ensemble l’article 2 du code civil ;

2°/ qu’à supposer que l’article 2 de la loi du 14 juillet 1819 soit assimilable à une règle portant sur le partage de la succession, la succession restait soumise à la loi en vigueur au moment du décès ; que le partage étant déclaratif, il ne saurait remettre en cause les parts successorales résultant de l’application des règles en vigueur au moment de l’ouverture de la succession ; qu’en se fondant sur ce que le droit de prélèvement serait une règle relative au partage, pour refuser d’appliquer la loi en vigueur au moment de l’ouverture de la succession et en privant ainsi les consorts X... du prélèvement auquel leur donnait droit la loi de 1819 alors encore en vigueur, la cour d’appel a violé l’article 2 de la loi du 14 juillet 1819, ensemble l’article 2 du code civil ;

3°/ que la loi ne dispose que pour l’avenir et qu’elle n’a point d’effet rétroactif ; qu’une règle de conflit de lois n’a pas davantage d’effet rétroactif qu’une règle substantielle ; qu’une succession internationale est donc soumise aux règles de conflit de lois applicables au jour de son ouverture ; qu’à supposer donc même que l’article 2 de la loi du 14 juillet 1819 ne soit pas une règle de dévolution successorale mais une exception à la règle normale de conflit de lois, elle était tout de même applicable aux successions ouvertes avant son entrée en vigueur ; qu’au cas présent, la succession de Maurice X... a été ouverte le 29 mars 2009, avant l’abrogation de l’article 2 de la loi du 14 juillet 1819 par le Conseil constitutionnel, le 5 août 2011 ; que la succession était donc soumise aux règles en vigueur à cette date, y compris l’article 2 de la loi du 14 juillet 1819 ; qu’en écartant l’application de cette loi au motif qu’il ne s’agirait pas d’une règle relative à la dévolution successorale mais d’une exception à la règle de conflit de lois, la cour d’appel a violé l’article 2 de la loi du 14 juillet 1819, ensemble l’article 2 du code civil ;

4°/ que l’application immédiate de la loi nouvelle, ou d’une décision du Conseil constitutionnel, implique que celle-ci sera immédiatement appliquée aux faits postérieurs à son entrée en vigueur ; que cette application immédiate, qui est de principe, s’oppose à l’application rétroactive, selon laquelle la loi ou décision nouvelle est appliquée aux litiges en cours relatifs à des faits antérieurs, et qui, elle, est d’exception ; qu’au cas présent, après avoir énoncé que la décision d’inconstitutionnalité n’était pas rétroactive, la cour d’appel a, par motifs adoptés, estimé qu’« il y a lieu de constater l’application immédiate de cette décision au litige dont le tribunal est saisi », lequel portait par hypothèse sur une succession ouverte antérieurement à ladite décision du Conseil constitutionnel ; qu’en statuant ainsi, la cour d’appel, qui a confondu application immédiate et rétroactivité, a violé l’article 2 du code civil ;

5°/ qu’au jour de l’ouverture de la succession, l’article 2 de la loi du 14 juillet 1819 était toujours en vigueur ; qu’à cette date, les consorts X... disposaient donc du droit de prélever dans les biens situés en France la part dont ils étaient privés dans la masse successorale californienne par l’effet de la loi californienne ; que cette part successorale constitue un bien protégé par l’article 1er du premier Protocole additionnel à la Convention européenne des droits de l’homme ; qu’en faisant rétroagir la décision d’abrogation du 5 août 2011 et en les privant ainsi rétroactivement de leur part dans la succession de leur père, la cour d’appel a porté une atteinte disproportionnée au droit au respect des biens garanti par l’article 1er du premier Protocole additionnel à la Convention de sauvegarde des droits de l’homme et des libertés fondamentales ;

Mais attendu, d’une part, qu’aux termes de l’article 62, alinéa 3, de la Constitution, les décisions du Conseil constitutionnel s’imposent à toutes les autorités juridictionnelles ; que, lorsque la déclaration d’inconstitutionnalité est rendue sur une question prioritaire de constitutionnalité, la disposition déclarée contraire à la Constitution ne peut être appliquée dans les instances en cours à la date de la publication de la décision du Conseil constitutionnel dès lors que celui-ci n’a pas usé du pouvoir, que les dispositions de l’article 62, alinéa 2, de la Constitution lui réservent, de fixer la date de l’abrogation et reporter dans le temps ses effets ou de prévoir la remise en cause des effets que la disposition a produits avant l’intervention de cette déclaration ; qu’ayant constaté, par motifs propres et adoptés, que dans sa décision du 5 août 2011 (n° 2011-159 QPC), le Conseil constitutionnel avait abrogé l’article 2 de la loi du 14 juillet 1819 et qu’aucune décision revêtue de l’autorité de la chose jugée ni aucune reconnaissance de droit antérieure à la publication de cette décision, le 6 août suivant, n’avait consacré le droit de prélèvement que les consorts X... entendaient exercer, la cour d’appel en a déduit à bon droit qu’ils ne pouvaient invoquer les dispositions abrogées ;

Attendu, d’autre part, qu’après avoir relevé que le droit au respect des biens garanti par l’article 1er du Protocole n° 1 additionnel à la Convention de sauvegarde des droits de l’homme et des libertés fondamentales ne garantit pas celui d’en acquérir par voie de succession ab intestat ou de libéralités, et constaté que les consorts X..., auxquels le droit de prélèvement en vigueur au moment du décès de leur père n’avait conféré aucun droit héréditaire définitivement reconnu, ne disposaient pas de biens au sens de l’article précité, elle a exactement retenu que ceux-ci n’étaient pas fondés à exciper d’une atteinte à leur droit de propriété ;

D’où il suit que le moyen n’est pas fondé ;

Sur le deuxième moyen :

Attendu que les consorts X... font grief à l’arrêt de dire que la réserve héréditaire ne relève pas de l’ordre public international français et de rejeter leurs demandes, alors, selon le moyen, que la réserve héréditaire, qui a pour vocation de protéger la pérennité économique et sociale de la famille, l’égalité des enfants et les volontés et libertés individuelles des héritiers, est un principe essentiel du droit français relevant de l’ordre public international ; qu’au cas présent, en refusant d’écarter la loi californienne, qui, pourtant, ne connaît pas la réserve et permet ainsi au de cujus d’exhéréder complètement ses descendants, la cour d’appel a violé l’article 3 du code civil ;

Mais attendu qu’une loi étrangère désignée par la règle de conflit qui ignore la réserve héréditaire n’est pas en soi contraire à l’ordre public international français et ne peut être écartée que si son application concrète, au cas d’espèce, conduit à une situation incompatible avec les principes du droit français considérés comme essentiels ;

Et attendu qu’après avoir énoncé que la loi applicable à la succession de Maurice X... est celle de l’Etat de Californie, qui ne connaît pas la réserve, l’arrêt relève, par motifs propres, que le dernier domicile du défunt est situé dans l’Etat de Californie, que ses unions, à compter de 1965, ont été contractées aux Etats-Unis, où son installation était ancienne et durable et, par motifs adoptés, que les parties ne soutiennent pas se trouver dans une situation de précarité économique ou de besoin ; que la cour d’appel en a exactement déduit qu’il n’y avait pas lieu d’écarter la loi californienne au profit de la loi française ; que le moyen n’est pas fondé ;

Sur le premier moyen, pris en sa sixième branche, et le troisième moyen, ci-après annexés :

Attendu que ces griefs ne sont manifestement pas de nature à entraîner la cassation ;

Par ces motifs :

REJETTE le pourvoi ;

|

3. Les exceptions au critère de la résidence habituelle

En application du règlement européen du 4 juillet 2012, la loi applicable à la succession du défunt est, en principe, celle du lieu de sa résidence habituelle.

Ce texte a toutefois assorti cette règle de deux exceptions.

==> L’exception d’ordre public international

Aux termes l’article 35 du règlement européen du 4 juillet 2012 prévoit que « l’application d’une disposition de la loi d’un État désignée par le présent règlement ne peut être écartée que si cette application est manifestement incompatible avec l’ordre public du for. »

Autrement dit, en cas de contrariété de la loi étrangère à l’ordre public international, son application est écartée à la faveur de la loi du for.

Dans son arrêt du 27 septembre 2017, pour justifier l’application de la loi californienne, la Cour de cassation a ainsi estimé que, contrairement à ce qui était allégué par les requérants, cette loi ne portait nullement atteinte à l’ordre public international.

La première chambre civile a, en effet, considéré « qu’une loi étrangère désignée par la règle de conflit qui ignore la réserve héréditaire n’est pas en soi contraire à l’ordre public international français et ne peut être écartée que si son application concrète, au cas d’espèce, conduit à une situation incompatible avec les principes du droit français considérés comme essentiels »

Autrement dit, pour la Cour de cassation, la réserve héréditaire ne revêt pas un caractère d’ordre public international.

La décision ici rendue par la Cour de cassation a de quoi surprendre, ne serait-ce que parce qu’elle admet que, au moyen de la désignation d’une loi étrangère, un défunt puisse exhéréder ses enfants.

Aussi, cela marque-t-il un certain déclin de la réserve héréditaire, institution qui prend ses racines dans l’ancien régime.

La position que la haute juridiction adopte, en l’espèce, n’est toutefois pas sans nuance.

Au soutien de sa décision elle relève :

- D’une part, que l’absence de reconnaissance de la réserve héréditaire ne conduit à une situation incompatible avec les principes du droit français considérés comme essentiels

- D’autre part, que les parties ne se trouvaient pas dans une situation de précarité économique ou de besoin

On en déduit que dès lors que l’un de ces deux critères est rempli, la réserve héréditaire pourrait être reconnue comme relevant de l’ordre public international.

Il appartiendra donc aux juridictions d’apprécier l’exception d’ordre public au cas par cas.

La question qui immédiatement se pose est alors de savoir ce que l’on doit entendre par « la situation incompatible avec les principes du droit français considérés comme essentiels »

D’aucuns soutiennent que la Cour de cassation vise l’hypothèse où la loi étrangère opérerait une discrimination entre les héritiers réservataires, notamment entre les enfants légitimes, naturels ou encore adultérins.

En dehors de cette hypothèse, sauf à ce que les successibles justifient d’une situation de précarité économique, on voit mal comment la loi étrangère qui autorise le défunt à déshériter ses enfants pourrait être écartée.

Doit-on voir dans la décision rendue par la Cour de cassation une influence du droit européen, bien que la solution rendue ait été adoptée sous l’empire du droit antérieur ?

Pour le déterminer, il convient de se reporter au règlement européen du 4 juillet 2012 qui, dans son considérant 58, envisage les différents cas dans lesquels l’ordre public international est susceptible d’être invoqué.

Ainsi, est-il prévu que « dans des circonstances exceptionnelles, des considérations d’intérêt public devraient donner aux juridictions et aux autres autorités compétentes des États membres chargées du règlement des successions la possibilité d’écarter certaines dispositions d’une loi étrangère lorsque, dans un cas précis, l’application de ces dispositions serait manifestement incompatible avec l’ordre public de l’État membre concerné. »

Le texte européen précise néanmoins que « les juridictions ou autres autorités compétentes ne devraient pas pouvoir appliquer l’exception d’ordre public en vue d’écarter la loi d’un autre État membre ou refuser de reconnaître — ou, le cas échéant, d’accepter —, ou d’exécuter une décision rendue, un acte authentique ou une transaction judiciaire d’un autre État membre, lorsque ce refus serait contraire à la Charte des droits fondamentaux de l’Union européenne, en particulier à son article 21 qui interdit toute forme de discrimination. »

Il ressort de ce considérant du règlement européen que dès lors que la loi étrangère porte atteinte, soit à l’ordre public d’un état membre, soit aux principes fondamentaux du droit européen, elle doit être écartée.

De toute évidence, la solution adoptée par la Cour de cassation dans son arrêt du 27 septembre 2017 est très proche des termes du règlement.

Elle est d’autant plus conforme à ce texte que si elle avait adopté le contraire, cela serait revenu, en définitive, à altérer la liberté reconnue en 2012 au défunt de désigner la loi applicable à sa succession.

Pour cette raison, la décision de la première chambre civile est parfaitement cohérente au regard de l’évolution du droit européen.

Appliquée aux circonstances qui entourent la succession de Johnny HALLYDAY, il est très peu probable que Laura SMET et David HALLYDAY soient fondés à se prévaloir de l’exception d’ordre public international au regard de la jurisprudence de la Cour de cassation.

Non seulement, il est peu probable qu’ils parviennent à convaincre le juge qu’ils se trouvent dans une situation de précarité, mais encore rien n’indique que le droit californien comporte des dispositions qui contreviendraient aux principes essentiels du droit français.

Une action fondée sur ce fondement a, dès lors, quasi aucune chance de prospérer.

==> La clause de sauvegarde

Aux termes de l’article 21, 2° du règlement européen du 4 juillet 2012 « lorsque, à titre exceptionnel, il résulte de l’ensemble des circonstances de la cause que, au moment de son décès, le défunt présentait des liens manifestement plus étroits avec un État autre que celui dont la loi serait applicable en vertu du paragraphe 1, la loi applicable à la succession est celle de cet autre État. »

Dans cette hypothèse, la loi du lieu de la résidence habituelle est donc écartée.

Au cas particulier de Johnny HALLYDAY, là encore aucun élément ne permet d’envisager que cette règle puisse être appliquée.