Qu’est-ce que l’impôt ?

Ni la constitution, ni le législateur ne donne de définition de l’impôt.

L’article 34, al. 5 de la Constitution prévoit seulement que « la loi fixe les règles concernant l’assiette, le taux et les modalités de recouvrement des impositions de toutes natures ; le régime d’émission de la monnaie. »

Que doit-on entendre par « imposition de toutes natures » ?

Cela comprend-il les taxes ? Les redevances ? Les cotisations sociales ?

Pour le déterminer, c’est vers la doctrine qu’il convient de se tourner, car c’est à elle qu’est revenue la tâche de définir l’impôt.

Selon M. Cozian, « l’impôt peut être défini comme un prélèvement obligatoire perçu sans contrepartie directe au profit d’une collectivité publique ».

On peut encore citer la définition de Gaston Jèze pour qui l’impôt s’apparente à « une prestation pécuniaire prélevée régulièrement par voie d’autorité, à titre définitif, sans contrepartie directe en vue de la couverture des charges publiques » (V. en ce sens G. Jèze, Traité de science de finances publiques. Le budget, Paris, 1910.

Il ressort de ces définitions que l’impôt procède de la combinaison de deux éléments :

- Il s’agit d’un prélèvement obligatoire assuré par voie d’autorité

- Cela exclut donc tout consentement individuel à l’impôt

- Le consentement à l’impôt ne peut être que collectif (art. 14 de la DDHC)

- Il s’agit d’un prélèvement obligatoire sans contrepartie destiné à couvrir les charges publiques

- Aucun service n’est rendu directement au contribuable en contrepartie du paiement de l’impôt

- Le contribuable ne peut donc pas s’opposer à son assujettissement à l’impôt au motif qu’il n’utiliserait pas les services publics

- L’impôt ne peut être levé que par des personnes morales de droit public. Les personnes morales n’ont pas cette compétence, quand bien même elles bénéficient d’une délégation de service public.

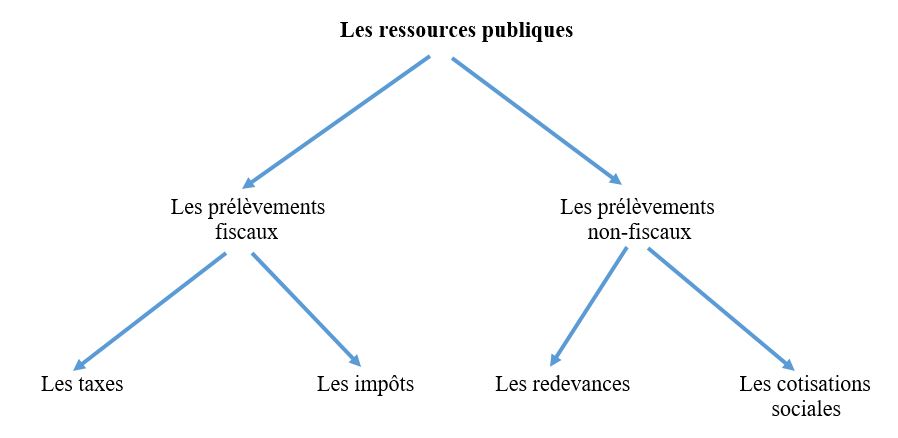

Au regard de ces éléments de définition de la notion d’impôt, il apparaît que celui-ci doit être distingué de la taxe, de la redevance et des cotisations sociales.

En effet, les ressources publiques se divisent en deux catégories :

- Les prélèvements fiscaux

- Les prélèvements non-fiscaux

I) Les prélèvements fiscaux

- Les impôts

- Il s’agit d’un prélèvement pécuniaire

- L’obligation fiscale ne peut pas faire l’objet d’une exécution en nature

- Il s’agit d’un prélèvement définitif

- Une fois réglé, l’impôt ne peut faire l’objet d’une restitution, sauf en cas de trop-perçu.

- Ainsi l’impôt se distingue-t-il d’un emprunt. Il ne s’agit pas d’une somme prêtée, mais donnée.

- L’impôt est un prélèvement obligatoire

- Les contribuables ne peuvent pas s’y soustraire

- L’impôt a pour fonction de couvrir les charges publiques

- L’impôt est effectué sans lien avec le fonctionnement d’un service public

- Il est effectué sans contrepartie directe au profit du contribuable

- Il s’agit d’un prélèvement pécuniaire

- Les taxes

- Contrairement à l’impôt, la taxe relève de la compétence du pouvoir règlementaire

- La taxe est en lien avec un service public

- Exemple: la taxe sur le ramassage des ordures ménagères

- NB: La TVA n’est pas une taxe, car elle n’a pas été établie en considération du fonctionnement d’un service déterminé

- La taxe est exigée tant, par les usagers effectifs, que potentiels du service rendu

- Le montant de la taxe n’est pas proportionnel au coût du service fourni, contrairement à la redevance

- La taxe revêt un caractère obligatoire. Le contribuable ne peut s’y soustraire en arguant qu’il n’utilise pas le service pour le financement duquel elle est collectée

II) Les prélèvements non fiscaux

- Les cotisations sociales

- Il s’agit de prélèvements obligatoires établis en vue de l’acquisition de droits à des prestations sociales (assurance maladie, assurance vieillesse, allocation-chômage etc.)

- Il existe une contrepartie directe au paiement des cotisations sociales

- En cas de non-paiement des cotisations sociales le contribuable ne peut pas bénéficier des services auxquelles elles sont associées

- C’est là la distinction fondamentale avec les taxes

- Compétence du pouvoir réglementaire en matière de cotisation sociale

- Les redevances

- La redevance est un prélèvement établi en contrepartie d’un service rendu, comme pour les taxes ou les cotisations sociales

- Il s’agit de prélèvements qui s’adressent aux usagers seulement effectifs du service rendu

- La redevance ne revêt pas de caractère obligatoire, car libre aux usagers de ne pas utiliser le service s’ils ne souhaitent pas payer la taxe

- Tel n’est pas le cas en matière de cotisation sociale : leur assujettissement est obligatoire

- Le montant de la redevance est proportionnel au coût du service rendu contrairement à la taxe

- Compétence du pouvoir réglementaire en matière de redevance et non du législateur