Lorsqu’il a été arrêté que le conjoint survivant recevrait le quart de la succession en pleine propriété, l’opération de transmission est loin d’être achevée.

Pour que cette transmission puisse se faire, encore faut-il procéder à ce que l’on appelle la liquidation du droit du conjoint survivant.

Par liquidation, il faut entendre l’ensemble des opérations visant à valoriser la quote-part qui lui revient et plus précisément à

En première intention, on pourrait être porté à penser qu’il suffirait d’évaluer l’ensemble des biens présents au jour de la succession et de retrancher le quart de la valeur obtenue pour liquider les droits du conjoint survivant.

Si toutefois l’on retenait cette méthode, elle pourrait se révéler fort désavantageuse pour le conjoint survivant. Dans l’hypothèse, en effet, où le défunt aurait consenti de nombreuses libéralités à ses enfants et qu’il laisserait derrière lui un patrimoine des plus modeste, il ne reviendrait qu’une faible portion des biens au conjoint survivant rapportée à l’ensemble des biens transmis.

Une autre méthode pourrait consister à tenir compte dans le calcul de la quote-part revenant au conjoint survivant de l’ensemble des libéralités consenties par le défunt à ses enfants.

Cela serait toutefois susceptible de produire l’effet inverse de celui obtenu par la première méthode : une atteinte trop grande aux intérêts des enfants du défunt, lesquels pourraient se retrouver à devoir de restituer au conjoint survivant le quart de la valeur de l’ensemble des libéralités qu’ils ont reçues. Une telle situation serait, de toute évidence, de nature à remettre en cause le caractère intangible des libéralités que le défunt a entendu consentir à ses enfants de son vivant.

Conscient des incidences de chacune de ces méthodes de calcul, le législateur a opté, en 2001, pour une solution intermédiaire.

La méthode de calcul retenue est énoncée aux articles 758-5 et 758-6 du Code civil. Elle se décompose en trois étapes :

- Première étape

- Elle consiste à déterminer la consistante de l’assiette sur laquelle sera prélevée la quote-part revenant au conjoint survivant.

- Il s’agit ce que l’on appelle la masse de calcul

- Deuxième étape

- Elle consiste à déterminer les biens relevant de la masse de calcul qui supporteront le prélèvement de la quote-part attribuée au conjoint survivant.

- Car en effet, il est certains biens qui composent la masse de calcul qui n’ont pas vocation à revenir au conjoint survivant.

- On parle ici de la masse d’exercice.

- Troisième étape

- Elle consiste à retrancher de la valeur obtenue les libéralités que défunt a consenties au conjoint survivant

Nous nous focaliserons ici sur la détermination de la masse d’exercice.

Une fois la masse de calcul fixée, l’opération de liquidation des droits du conjoint survivant n’est pas achevée. Il reste notamment à déterminer parmi les biens qui composent cette masse, quels sont ceux qui sont réellement disponibles afin de procéder à l’attribution effective de la quote-part de la succession revenant au conjoint survivant.

Car en effet, il est certains biens qui sont compris dans la masse de calcul, mais qui ne seront pas transmis à ce dernier. Ces biens vont avoir pour seule finalité de permettre le calcul de l’assiette sur laquelle sera prélevée la part dévolue au conjoint survivant.

Les biens que celui-ci a effectivement vocation à recueillir forment ce que l’on appelle la masse d’exercice. Il s’agit, en d’autres termes, de la masse de biens sur laquelle le conjoint survivant pourra exercer ces biens.

2. Consistance de la masse d’exercice

L’article 758-5, al. 2e du Code civil prévoit que « le conjoint ne pourra exercer son droit que sur les biens dont le prédécédé n’aura disposé ni par acte entre vifs, ni par acte testamentaire, et sans préjudicier aux droits de réserve ni aux droits de retour. »

Il ressort de cette disposition que le conjoint survivant ne peut exercer ses droits :

- Ni sur les biens donnés et légués

- Ni sur la réserve des descendants

- Ni sur les biens faisant l’objet d’un droit de retour

==>S’agissant des biens donnés et légués

Si, au stade de la détermination de la masse de calcul, sont intégrées toutes libéralités rapportables consenties au profit de successibles ou de tiers, il n’en va pas de même au stade de la détermination de la masse d’exercice.

En application de l’article 758-5, al. 2e du Code civil, tous les biens donnés et légués à des personnes autres que le conjoint survivant sont exclus de la masse d’exercice.

À cet égard, le texte ne distingue :

- Ni selon qu’il s’agit de libéralités stipulées entre vifs ou à cause de mort

- Ni selon qu’il s’agit de libéralités rapportables ou faites hors part successorale

Cela signifie donc que le conjoint survivant ne peut prétendre exercer ses droits en pleine propriété que sur les biens dont le de cujus n’a pas disposé à titre gratuit.

Au fond, l’idée qui sous-tend la règle d’exclusion des libéralités de la masse d’exercice est d’empêcher qu’elles puissent être révoquées par l’effet du seul exercice des droits du conjoint survivant.

En effet, comme souligné par un auteur « le rapport est dû au de cujus, en ce qu’il est de nature à augmenter ses droits (conséquence de l’inclusion des libéralités rapportables dans la masse de calcul) ; mais il ne lui est pas dû, en ce qu’il ne peut obliger les enfants à lui restituer ce qu’ils ont reçu (conséquence de l’exclusion des libéralités rapportables dans la masse d’exercice) »[3].

Concrètement, si l’intégration des libéralités rapportables dans la masse de calcul est susceptible de permettre au conjoint survivant de capter l’ensemble des biens existants de la succession, cette intégration ne doit jamais conduire les personnes gratifiées à restituer tout ou partie des libéralités qui leur ont été consenties par le défunt ; raison pour laquelle elles sont exclues de la masse d’exercice.

Au total, il apparaît que le conjoint survivant n’est pas un successible ab intestat comme les autres. S’il bénéficie du rapport des libéralités pour le calcul théorique de ses droits, il en perd le bénéfice au stade de leur exercice effectif.

==>S’agissant de la réserve de descendants

L’article 758-5, al. 2e du Code civil prévoit que l’exercice par le conjoint survivant de ses droits ne peut jamais « préjudicier aux droits de réserve ».

La question qui immédiatement est se pose est de savoir ce que l’on doit entendre par « droits de réserve » lesquelles forment ce que l’on appelle la « réserve héréditaire ».

Aux termes de l’article 912 du Code civil, la réserve héréditaire est définie comme « la part des biens et droits successoraux dont la loi assure la dévolution libre de charges à certains héritiers dits réservataires, s’ils sont appelés à la succession et s’ils l’acceptent. »

Il s’agit, autrement dit, de la portion de biens dont le défunt ne peut pas disposer à sa guise, la réserve héréditaire présentant un caractère d’ordre public (Cass. req., 26 juin 1882).

Ainsi, la réserve s’impose-t-elle impérativement au testateur qui ne pourra déroger aux règles de dévolution légale qu’en ce qui concerne ce que l’on appelle la quotité disponible.

L’alinéa 2 de l’article 912 définit la quotité disponible comme « la part des biens et droits successoraux qui n’est pas réservée par la loi et dont le défunt a pu disposer librement par des libéralités. »

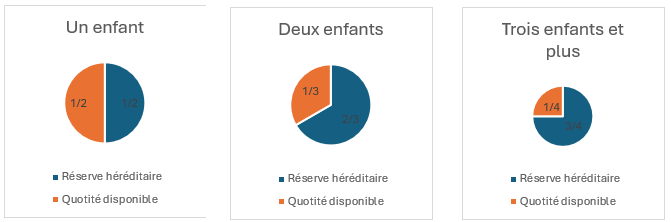

Selon le nombre d’enfants que le défunt laisse derrière lui la quotité disponible sera plus ou moins étendue.

L’article 913 distingue 3 situations :

- En présence d’un enfant, la quotité disponible s’élève à la moitié des biens du disposant

- En présence de deux enfants, la quotité disponible s’élève au tiers des biens du disposant

- En présence de trois enfants et plus, la quotité disponible s’élève au quart des biens du disposant

A contrario, cela signifie que :

- En présence d’un enfant, la réserve héréditaire comprend la moitié des biens du disposant

- En présence de deux enfants, la réserve héréditaire comprend le tiers des biens du disposant

- En présence de trois enfants et plus, la réserve héréditaire comprend le quart des biens du disposant

Il peut être observé que, afin de calculer la réserve, en application de l’article 922 du Code civil il y a lieu de former une basse qui comporte :

- D’une part, tous les biens existants au jour de l’ouverture de la succession

- D’autre part, tous les biens donnés et légués, étant précisé qu’il est indifférent que ces biens soient ou non rapportables.

Aussi, l’assiette de calcul de la réserve héréditaire est-elle plus large que celle permettant de calculer les droits théoriques du conjoint survivant.

À cet égard, si l’on en revient à la situation de ce dernier, l’article 758-5, al. 2e prévoit que les droits qui lui sont reconnus ne doivent pas préjudicier aux droits de réserve.

Cela signifie que, en présence de descendants, les droits du conjoint survivant ne peuvent s’exercer que sur la seule quotité disponible.

À supposer que le défunt ait consenti des libéralités qui épuisent la quotité disponible, ou même entament la réserve (dans le cas où les libéralités dépassent la quotité disponible), le conjoint survivant peut se retrouver avec peu ou pas de droits effectifs à exercer.

Cela est dû au fait que la loi protège avant tout les parts de la succession revenant aux réservataires :

- Si toutes les libéralités respectent la réserve : le conjoint peut prétendre à sa part sur la quotité disponible

- Si les libéralités épuisent la quotité disponible : le conjoint ne reçoit rien, car il n’y a plus de biens disponibles à attribuer au-delà de la réserve

- Si les libéralités empiètent sur la réserve : les libéralités peuvent être réduites pour restaurer la réserve, mais cela peut aussi signifier qu’il ne reste rien pour le conjoint

==>S’agissant des biens faisant l’objet d’un droit de retour

L’article 758-5, al. 2e du Code civil prévoit que l’exercice par le conjoint survivant de ses droits ne peut jamais « préjudicier […] aux droits de retour ».

Cela signifie que les biens spécifiquement destinés à revenir à certaines personnes ou à certains groupes par l’effet d’un droit de retour ne peuvent être intégrés dans la masse d’exercice.

Pour mémoire, si les dernières réformes ont supprimé un certain nombre de droits de retour, il en subsiste encore quelques-uns.

Par exemple, l’article 368-1 du Code civil reconnaît un droit de retour pour les biens donnés à un adopté simple par l’adoptant ou recueillis dans sa succession. Si ces biens se retrouvent en nature dans la succession de l’adopté, ils doivent retourner à l’adoptant ou à ses descendants, sous réserve des droits acquis par les tiers.

La raison de l’exclusion de la masse d’exercice des biens faisant l’objet d’un droit de retour réside dans leurs modalités particulières de transmission. En effet, ces biens échappent au jeu de la succession ordinaire ; ils relèvent de ce que l’on appelle la succession anomale.

En synthèse :

MASSE D’EXERCICE

=

MASSE DE CALCUL

–

- Les droits attachés à la réserve héréditaire (compris entre ½ et ¾ des biens du défunt)

–

- Libéralités consenties à des personnes autres que le conjoint survivant (rapportables et hors succession et dans la mesure où elles s’imputent sur la quotité disponible)

–

- Les biens faisant l’objet d’un droit de retour

2. Évaluation de la masse d’exercice

Le calcul des droits du conjoint survivant s’exerçant sur la masse de calcul obéit à deux principes directeurs :

==>Premier principe directeur

- Énoncé du principe

- Les droits du conjoint survivant ne peuvent jamais excéder :

- D’une part, la valeur résultant du produit entre la masse de calcul et la quotité légale allouée en pleine propriété au conjoint survivant (1/4)

- D’autre part, la valeur de la masse d’exercice

- Ainsi, les droits du conjoint survivant sont-ils enfermés dans un double plafond.

- Il ne peut prétendre qu’à la valeur la plus basse entre les deux plafonds obtenus en calculant la masse de calcul et la masse d’exercice.

- Aussi, deux configurations sont possibles

- Première configuration

- La masse de calcul est supérieure à la masse d’exercice

- Dans cette hypothèse, le conjoint survivant pourra réclamer l’attribution de l’intégralité de ses droits théoriques, dans la limite d’un quart de la masse de calcul.

- Ce cas se rencontre notamment lorsque le montant des libéralités rapportables consenties par le de cujus est modeste

- Seconde configuration

- La masse de calcul est inférieure à la masse d’exercice

- Dans cette hypothèse, le conjoint survivant percevra moins que ce que lui promettaient ses droits théoriques.

- Ce cas se présentera notamment en présence de libéralités rapportables pour un montant supérieur à la valeur des biens existants ou lorsque, en présence d’une réserve héréditaire, les biens donnés viennent s’imputer sur la quotité disponible.

- Première configuration

- En tout état de cause, il y a lieu d’avoir toujours à l’esprit que les droits du conjoint survivant ne peuvent jamais être supérieurs à la masse de calcul et inférieurs à la d’exercice.

- Les droits du conjoint survivant ne peuvent jamais excéder :

- Application

- Supposons une succession d’une valeur de 600 000 euros composée d’un bien immobilier (350 000 euros) et d’avoirs bancaires (250 000 euros).

- Le défunt laisse derrière lui deux enfants et un conjoint survivant, de sorte que la réserve héréditaire est portée au 2/3 de la succession, soit 2/3 x 600 000 = 400 000 euros.

- Afin de déterminer les droits du conjoint survivant, il convient de calculer, dans un premier temps, la masse de calcul puis, dans un second temps, la masse d’exercice.

- Masse de calcul

- Évaluation de la masse de calcul

- Masse de calcul

= biens existants + libéralités rapportables

= (350 000 + 250 000) + 0

= 600 000 euros

-

-

-

- Droits théoriques du conjoint survivant

-

-

= ¼ x masse de calcul

= ¼ x 600 000

= 150 000 euros

-

-

- Masse d’exercice

- Évaluation de la masse d’exercice

- Masse d’exercice

-

= masse de calcul – (réserve héréditaire + quote-part des libéralités rapportables imputable sur la quotité disponible)

= 600 000 – (400 000 + 0)

= 200 000 euros

-

-

-

- Droits effectifs du conjoint survivant

-

-

= Valeur la plus faible entre la masse de calcul et la masse d’exercice

= 150 000 euros

-

- Au cas particulier, le conjoint sera fondé à réclamer le prélèvement sur la succession de la somme de 150 000 euros.

==>Second principe directeur

- Énoncé du principe

- Les libéralités consenties à un héritier réservataire s’imputent toujours prioritairement sur sa part de réserve, puis subsidiairement sur la quotité disponible pour la portion excédant la réserve.

- Il n’est donc pas question, pour déterminer la masse d’exercice, de retrancher de la masse de calcul, la réserve, puis les libéralités rapportables consenties à l’héritier réservataire, ce qui reviendrait à soustraire deux fois les mêmes valeurs.

- En effet, l’évaluation de la réserve comprend déjà la prise en compte des libéralités rapportables consenties aux héritiers réservataires.

- Aussi, pour la formation de la masse d’exercice, ce n’est que pour le surplus, soit la portion non prise en compte dans la réserve, que les libéralités rapportables sont retranchées à la masse de calcul.

- Application

- Si l’on reprend l’exemple précédent, supposons que le de cujus avait donné de son vivant à ses enfants la somme de 300 000 euros à chacun.

- S’agissant de la réserve héréditaire, elle est déterminée sur la base d’une masse de calcul comprenant les biens existants et les libéralités, soit (600 000 + 300 000 + 300 000) x 2/3 = 800 000 euros

- Afin de déterminer la part revenant au conjoint survivant il convient de procéder à l’évaluation de la masse de calcul, puis de la masse d’exercice :

- Masse de calcul

- Évaluation de la masse de calcul

- Masse de calcul

= biens existants + libéralités rapportables

= (350 000 + 250 000) + (300 000 + 300 000)

= 1 200 000 euros

-

-

-

- Droits théoriques du conjoint survivant

-

-

= ¼ x masse de calcul

= ¼ x 1 200 000

= 300 000 euros

-

-

- Masse d’exercice

- Évaluation de la masse d’exercice

- Masse d’exercice

-

= masse de calcul – réserve héréditaire – libéralités rapportables imputable sur la quotité disponible)

= 1 200 000 – 800 000 – 0

= 400 000 euros

-

-

-

- Droits effectifs du conjoint survivant

-

-

= Valeur la plus faible entre la masse de calcul et la masse d’exercice

= 300 000 euros

-

- Dans cet exemple, il apparaît que les libéralités consenties aux héritiers réservataires sont totalement absorbées par la réserve puisque 800 000 > (300 000 + 300 000)

- La solution eut été différente, si les libéralités consenties à chacun des enfants s’étaient élevées à 500 000 euros.

- Dans cette hypothèse, l’évaluation de la masse d’exercice aurait donné lieu au calcul suivant :

- Évaluation de la masse d’exercice

= masse de calcul – réserve héréditaire – libéralités rapportables imputable sur la quotité disponible)

= 1 200 000 – 800 000 – 200 000

= 200 000 euros

-

-

- Droits effectifs du conjoint survivant

-

= Valeur la plus faible entre la masse de calcul et la masse d’exercice

= 200 000 euros

-

- Dans cette configuration, les droits effectifs du conjoint survivants (200 000 euros) sont inférieurs à ses droits théoriques (300 000 euros) en raison du montant élevé des libéralités consenties aux héritiers réservataires.

3. Date d’évaluation de la masse d’exercice

Aucune disposition dans le Code civil ne précise la date à laquelle doit être évaluée la masse d’exercice pour le calcul des droits du conjoint survivant.

Les articles 732 et suivants traitent des droits du conjoint survivant mais sans mentionner de date spécifique pour l’évaluation de l’actif successoral.

S’agissant de la doctrine, elle est partagée : certains auteurs soutiennent qu’il y a lieu de retenir la date du décès, d’autres avancent que l’évaluation des biens doit être réalisée à la date du partage, étant précisé que, entre les deux dates, il peut s’écouler de nombreuses années ; d’où l’importance de la question.

- Arguments pour l’évaluation des biens à la date du décès

- Parce que les successeurs acquièrent leurs droits au jour du décès du défunt, il s’en déduit que l’évaluation des biens à partager doit se faire à cette date.

- À cet égard, évaluer la masse successorale à la date du décès offre une certitude quant à la valeur des biens, ce qui évite les difficultés liées aux fluctuations possibles dues aux conditions de marché ou aux changements de l’état des biens.

- Par ailleurs, l’évaluation à la date du décès permet de respecter les dernières volontés du défunt exprimées en considération de la valeur des biens existants à sa mort.

- Arguments pour l’évaluation des biens à la date du partage

- Évaluer la masse successorale à la date du partage est plus équitable car cela prend en compte les évolutions de la valeur des biens jusqu’au moment où ils sont effectivement partagés entre les héritiers.

- L’évaluation à la date du partage reflète mieux la réalité économique des biens, évitant ainsi des injustices liées à des variations importantes de leur valeur.

- Dans les cas où le partage prend beaucoup de temps, évaluer à la date du partage permet d’ajuster les droits de chaque héritier en fonction de la situation actuelle, surtout en présence de biens susceptibles de variation significative de valeur (immobilier, entreprises).

Entre ces deux approches, certains auteurs plaident pour une solution intermédiaire. Cette solution consisterait à procéder à une évaluation en deux temps :

- Premier temps : évaluation au jour du décès

- Il s’agit ici de calculer les droits du conjoint survivant tels qu’ils résultent de la dévolution légale.

- Il y a donc lieu, d’abord d’évaluer la masse de calcul et la masse d’exercice, puis de rapporter le résultat de cette double opération, soit la quotité dévolue au conjoint survivant, à la valeur des biens existants au jour du décès.

- Second temps : évaluation au jour du partage

- Cette étape intervient après que les droits du conjoint survivant résultant de la dévolution légale ont été établis.

- Il s’agit ici d’attribuer les biens aux héritiers et notamment le lot revenant au conjoint survivant : c’est l’opération de partage.

- Pour déterminer la valeur du lot à attribuer au conjoint survivant, il y a lieu de rapporter la quotité évaluée au jour du décès aux biens existants dont la valeur est estimée, quant à elle, au jour du partage.