==> Principe de division de l’obligation et exception de solidarité

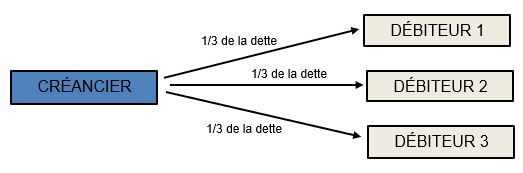

Il est de principe en droit français que lorsqu’une obligation comporte plusieurs sujets, elle se divise en autant de rapports indépendants qu’il existe de créanciers ou de débiteurs.

L’article 1309 du Code civil dispose en ce sens que « l’obligation qui lie plusieurs créanciers ou débiteurs se divise de plein droit entre eux ». L’obligation est dite conjointe.

La conséquence attachée par l’article 1309, al. 2 du Code civil au principe de division de l’obligation est double :

- Chacun des créanciers n’a droit qu’à sa part de la créance commune

- Cela signifie que chaque créancier ne pourra réclamer au débiteur que la part de la dette due personnellement par celui-ci

- Pour obtenir le paiement complet de sa créance, le créancier devra, en conséquence, diviser ses poursuites envers chaque débiteur pris individuellement

- Chacun des débiteurs n’est tenu que de sa part de la dette commune

- Cela signifie que chaque débiteur n’est obligé qu’à concurrence de sa part dans la dette

- Le débiteur sera donc libéré de son obligation dès qu’il aura exécuté la part de son obligation

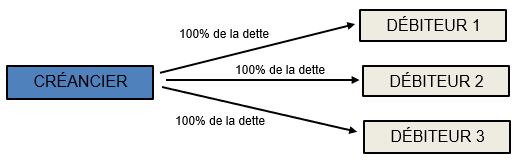

Par exception, l’article 1309, al. 3e du Code civil prévoit qu’il peut être fait échec au principe de division de l’obligation lorsque joue le mécanisme de la solidarité.

Lorsque, en effet, l’obligation est dite solidaire – passivement – il s’ensuit que le créancier peut réclamer à chaque débiteur pris individuellement le paiement de la totalité de la dette.

La solidarité passive présente un réel intérêt pour le créancier dans la mesure où elle le prémunit contre une éventuelle insolvabilité de l’un de ses débiteurs.

Aussi, dans cette configuration les codébiteurs sont garants les uns des autres.

La question qui immédiatement se pose est alors de savoir si le mécanisme de solidarité que l’on retrouve dans le cautionnement est soumis au même régime que celui qui s’applique à l’obligation solidaire en droit commun des obligations.

À cette question il convient de répondre par la négative : lorsqu’elle opère pour le cautionnement, la solidarité emprunte un sens différent de celui qu’on lui prête lorsqu’elle est envisagée comme exception au principe de division de l’obligation.

==> Obligation solidaire et cautionnement

Pour mémoire, le cautionnement se définit comme le contrat par lequel une caution s’oblige envers le créancier à payer la dette du débiteur en cas de défaillance de celui-ci.

Aussi, opère-t-il une adjonction de débiteur, en ce sens qu’il confère au créancier le droit de poursuivre sa créance sur un autre patrimoine, celui de la caution.

Parce que le débiteur principal et la caution sont tenus à une même dette, cette circonstance devrait conduire à procéder à une division de l’obligation, conformément à la règle énoncée à l’article 1309, al. 1er du Code civil.

Il y aurait dès lors lieu pour le créancier, en cas de défaillance du débiteur, de diviser ses poursuites, la caution n’étant tenue qu’à une fraction de la dette.

S’il s’agit là d’une stricte application du principe de division de l’obligation, encore faut-il, pour que ce principe opère, que le cautionnement ait pour effet de rendre l’obligation, qui lie le débiteur au créancier, conjointe. Or tel n’est pas le cas.

Lorsqu’une personne se porte caution, elle s’engage à garantir la totalité de l’obligation principale, sans que celle-ci ne fasse l’objet d’une quelconque division.

Dans l’hypothèse où le créancier actionne la caution en paiement, cette dernière est tenue pour le tout et non pour une fraction de la dette.

Si l’on s’arrête à ce constat, il apparaît que le cautionnement produit le même effet que la solidarité telle qu’envisagée en droit commun des obligations.

En effet, le débiteur principal et la caution, qui sont tenus à une même dette, sont susceptibles d’être chacun actionnés en paiement par le créancier pour le tout.

Sous cet angle, le cautionnement se rapproche très étroitement du mécanisme de solidarité.

Il est pourtant plusieurs différences majeures qui opposent ces deux techniques de garanties, différences qui tiennent non seulement à l’obligation à la dette, mais également à la contribution à la dette.

- Sur le plan de l’obligation à la dette (rapports entre les débiteurs et le créancier)

- Lorsqu’une obligation pèse solidairement sur plusieurs débiteurs, le créancier peut exiger auprès de chacun d’eux, pris individuellement, le paiement de toute la dette.

- Tel n’est pas le cas en matière de cautionnement : le créancier ne peut réclamer son dû à la caution qu’à la condition d’avoir, au préalable, vainement actionné en paiement le débiteur principal.

- C’est ce que l’on appelle le bénéfice de discussion.

- Sur le plan de la contribution à la dette (rapports entre le débiteur qui a payé et les autres débiteurs)

- Lorsqu’une obligation solidaire a été intégralement exécutée par l’un des débiteurs, celui-ci doit supporter définitivement sa part de la dette.

- Il ne dispose d’un recours contre ses codébiteurs que pour le surplus.

- Là encore, la solidarité se distingue du cautionnement, en ce que la caution n’est pas tenue personnellement à la dette.

- À ce titre, elle n’a pas vocation à en supporter la charge définitive.

- Il en résulte que, après avoir désintéressé le créancier, la caution dispose d’un recours contre le débiteur principal, auquel elle peut réclamer le remboursement de l’intégralité de ce qu’elle a payé.

Il ressort des différences ainsi exposées que le cautionnement ne se confond donc pas avec la solidarité.

Bien que la caution soit tenue à la même obligation que le débiteur principal pour le tout, cela ne signifie pas, pour autant, que son engagement soit solidaire.

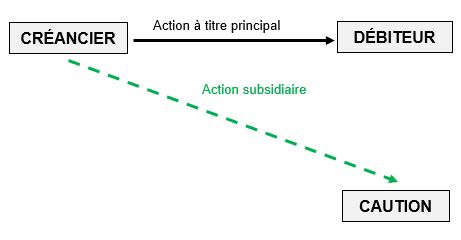

Lorsque, en effet, le cautionnement se limite à octroyer au créancier un second débiteur, en la personne de la caution, celle-ci est investie de deux prérogatives que sont le bénéfice de discussion et le bénéfice de division.

Ces deux prérogatives ont pour effet de cantonner l’engagement de la caution au second plan, puisque ne pouvant être actionnée en paiement qu’à titre subsidiaire. Le cautionnement est alors dit simple.

Pour que le cautionnement soit qualifié de solidaire, l’engagement de la caution doit se situer sur le même plan que l’obligation du débiteur principal, ce qui suppose qu’elle renonce notamment à son bénéfice de discussion.

Cette distinction entre les deux formes de cautionnement est reprise par le nouvel article 2290, al. 1er du Code civil qui prévoit que « le cautionnement est simple ou solidaire. ».

Nous aborderons successivement l’une et l’autre forme de cautionnement.

I) Le cautionnement simple

Le cautionnement simple présente la particularité de conférer à la caution deux prérogatives que sont :

- Le bénéfice de discussion

- Le bénéfice de division

==> S’agissant du bénéfice de discussion

Le bénéfice de discussion se définit comme la prérogative permettant à la caution d’obliger le créancier à poursuivre d’abord le débiteur principal.

Il consiste, autrement dit, en un moyen de défense que la caution peut opposer au créancier en cas de poursuites dirigées contre elle.

C’est là la particularité du cautionnement simple : l’engagement de la caution présente un caractère subsidiaire, en ce sens qu’elle ne peut être actionnée en paiement qu’à la condition que le créancier ait engagé des poursuites, à titre principal, contre le débiteur défaillant.

Pour se prévaloir du bénéfice de discussion, encore faut-il que la caution n’y ait pas renoncé, ce qui, en pareille hypothèse, ferait basculer son engagement dans la catégorie des cautionnements solidaires. Les cautions judiciaires en sont également privées.

À cet égard, le bénéfice de discussion est régi par les articles 2305 et 2305-1 du Code civil :

- S’agissant des conditions d’exercice du bénéfice de discussion

- L’article 2305-1 du Code civil prévoit que le bénéfice de discussion doit être invoqué par la caution dès les premières poursuites dirigées contre elle.

- Cela signifie qu’il ne joue pas de plein droit, il doit être opposé au créancier avant toute défense au fond, soit in limine litis.

- L’alinéa 2 du texte précise que la caution doit indiquer au créancier les biens du débiteur susceptibles d’être saisis, qui ne peuvent être des biens litigieux ou grevés d’une sûreté spéciale au profit d’un tiers.

- Cette exigence vise à empêcher la caution d’organiser son insolvabilité pendant la suspension des poursuites.

- Aussi, lui incombe-t-il de désigner les biens du débiteur susceptibles d’être discutés.

- Parce que le bénéfice de discussion ne saurait être opposé au créancier si la solvabilité du débiteur est notoirement et irrémédiablement compromise, il appartient à la caution de démontrer, à tout le moins de faire état de circonstances qui justifie la suspension des poursuites.

- Aussi, cela suppose-t-il concrètement pour elle, comme indiqué par le texte d’indiquer au créancier la présence de biens dans le patrimoine du débiteur susceptibles de couvrir tout ou partie de la dette.

- S’agissant des effets du bénéfice de discussion

- Lorsque le créancier se voit opposer le bénéfice de discussion par la caution, il est dans l’obligation de suspendre les poursuites engagées.

- Il ne peut dès lors diriger son action en paiement qu’à l’endroit du seul débiteur principal.

- Il ne pourra reprendre les poursuites contre la caution qu’une fois l’intégralité des biens disponibles dans le patrimoine du débiteur vendus et à la condition que le produit de la vente n’ait pas suffi à le désintéresser.

- À cet égard, l’article 2305-1 du Code civil précise que si le créancier omet de poursuivre le débiteur, il répond à l’égard de la caution de l’insolvabilité de celui-ci à concurrence de la valeur des biens utilement indiqués.

- Autrement dit, dans l’hypothèse où la caution a indiqué au créancier des biens à discuter mais que celui-ci a, par négligence, tardé à engager des poursuites si bien que le débiteur est devenu entre-temps insolvable, il ne pourra pas appeler la caution en garantie pour la valeur des biens qu’elle lui avait indiqués.

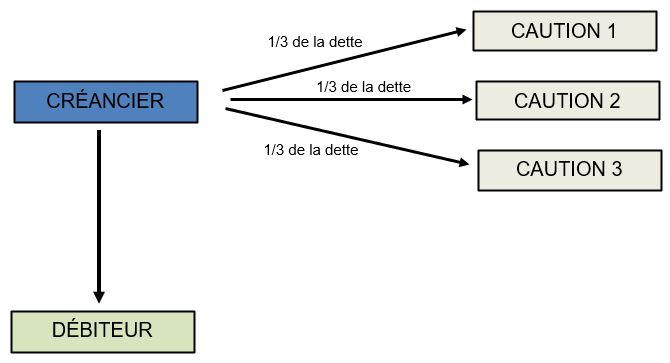

==> S’agissant du bénéfice de division

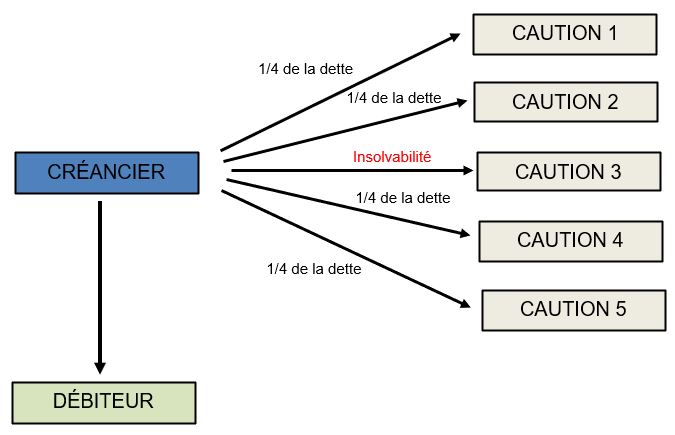

Le bénéfice de division est une prérogative qui ne se conçoit qu’en présence de deux cautions au moins qui garantissent le paiement d’une même dette.

Cette prérogative vise à déroger à la règle énoncée à l’article 2306 du Code civil qui prévoit que « lorsque plusieurs personnes se sont portées cautions de la même dette, elles sont chacune tenues pour le tout. »

En cas de pluralité de cautions – qualifiées dans ce schéma de cofidéjusseurs – celle qui est poursuivie peut opposer le bénéfice de division, ce qui aura pour effet de contraindre le créancier à diviser ses poursuites entre les cautions simples. Il ne pourra alors réclamer à chacune que sa part de la dette.

À l’instar du bénéfice de discussion, une caution ne peut se prévaloir du bénéfice de division qu’à la condition qu’elle n’y ait pas renoncé ce qui aurait pour effet de rendre son engagement solidaire. Cette prérogative est néanmoins reconnue aux cautions judiciaires.

À cet égard, le bénéfice de division est régi par les articles 2306 à 2306-2 du Code civil.

- S’agissant des conditions d’exercice du bénéfice de division

- L’article 2306-1 du Code civil prévoit que le bénéfice de division doit être invoqué par la caution dès les premières poursuites dirigées contre elle.

- Cela signifie que, comme le bénéfice de discussion, il ne joue pas de plein droit, il doit être opposé au créancier avant toute défense au fond, soit in limine litis.

- L’alinéa 2 du texte ajoute que le bénéfice de division ne peut être mis en œuvre qu’entre cautions solvables.

- S’agissant de l’insolvabilité d’une caution au jour où la division est invoquée, elle doit être supportée par les cautions solvables.

- Supposons, par exemple, que sur cinq personnes qui se sont portées cautions, l’une d’elle est notoirement insolvable.

- Il en résulte que, nonobstant le bénéfice de division, la dette devra être divisée, non pas en cinq, mais en quatre.

- Dans l’hypothèse où l’une des cautions deviendrait insolvable postérieurement à l’invocation du bénéfice de division, celle qui s’en est prévalue ne pourra pas être recherchée à raison de cette insolvabilité.

- S’agissant des effets du bénéfice de division

- Le bénéfice de division a pour effet de contraindre le créancier à diviser ses poursuites entre toutes les cautions solvables.

- Il ne peut alors leur réclamer que la part qui revient à chacune d’elle.

- Deux situations doivent alors être distinguées

- Première situation

- Toutes les cautions garantissent l’intégralité de la dette ou ont chacune limité leur engagement à un même montant.

- Dans cette hypothèse, la division se fait par part virile.

- Autrement dit, il suffit de diviser le montant de la dette ou le montant garanti par le nombre de cautions solvables.

- Seconde situation

- Les cautions garantissent des montants différents

- Dans cette hypothèse, parce que leur part contributive est différente, elles ne peuvent être poursuivies que pour une part de la dette proportionnelle au montant de leur engagement.

- Première situation

- L’article 2306-2 du Code civil précise que lorsque c’est le créancier qui a divisé de lui-même son action, il ne peut plus revenir sur cette division, même s’il y avait, au temps de l’action, des cautions insolvables.

- Il ne pourra donc plus faire marche arrière et sera alors contraint de diviser ses poursuites entre toutes les cautions.

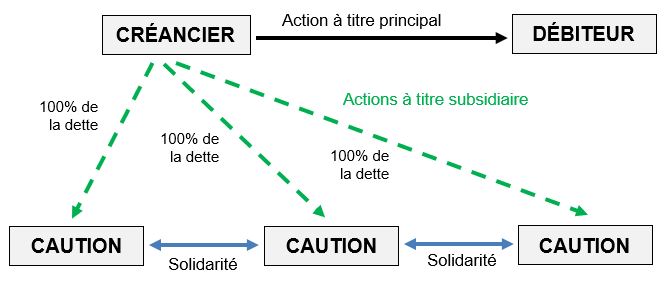

II) Le cautionnement solidaire

Comme indiqué précédemment, lorsqu’elle est stipulée pour un cautionnement, la solidarité ne produit aucun des effets que lui confère le droit commun des obligations.

- En premier lieu, la caution est tenue pour la totalité de la dette au même titre que le débiteur. La solidarité ne fait ainsi nullement échec au principe de division de l’obligation.

- En second lieu, en cas de paiement de la dette par la caution, celle-ci n’a pas vocation à en supporter le poids définitif. Elle dispose d’un recours contre le débiteur à concurrence de ce qu’elle a payé.

À l’analyse, lorsqu’elle s’applique au cautionnement, la solidarité a pour effet d’écarter, tantôt le bénéfice de discussion, tantôt le bénéfice de division. Le plus souvent la solidarité privera la caution des deux bénéfices à la fois.

C’est d’ailleurs la situation que l’on rencontra le plus souvent en pratique. Les établissements de crédits répugnent à admettre la fourniture d’un cautionnement simple, les bénéfices de discussion et de division étant de nature à affecter l’efficacité de la garantie.

Pour cette raison, les auteurs s’accordent à dire que « le cautionnement solidaire est devenu le cautionnement de droit commun »[1].

À cet égard, l’article 2290, al. 2e du Code civil prévoit que « la solidarité peut être stipulée entre la caution et le débiteur principal, entre les cautions, ou entre eux tous. »

Il ressort de cette disposition que différentes figures de solidarité peuvent exister :

- Solidarité « verticale » entre la caution et le débiteur principal

- Solidarité « horizontale » entre les différentes cautions

- Solidarité à la fois « verticale » et « horizontale » entre eux tous

Encore faut-il, pour que la solidarité joue, qu’elle soit stipulée ou présumée.

A) Les formes de solidarité

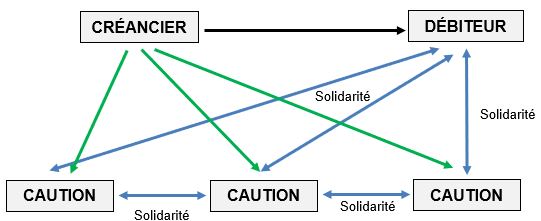

==> La solidarité verticale ou l’exclusion du bénéfice de discussion

La solidarité verticale a pour effet de tenir en échec le bénéfice de discussion. Elle affecte le rapport caution-débiteur.

Concrètement, cette forme de solidarité, consiste à priver la caution de son pouvoir d’obliger le créancier à poursuivre d’abord le débiteur principal.

La caution est ici solidaire du débiteur, de sorte que le créancier dispose de la faculté d’actionner indifféremment l’un ou l’autre en paiement.

Dans cette configuration l’engagement de caution est situé sur le même plan que l’obligation principale. Le cautionnement ne présente dès lors plus aucun caractère subsidiaire.

En cas de pluralité de cautions qui se seraient engagées solidairement avec le débiteur, la question s’est posée de savoir si cette solidarité se répercutait également sur les rapports entre cautions ou si elle était sans incidence sur le bénéfice de division.

L’analyse de la jurisprudence révèle qu’il y a lieu de distinguer selon que les engagements de caution ont été formalisés dans un même acte ou dans des actes séparés.

- Les engagements de caution ont été formalisés dans un même acte

- Dans cette hypothèse, la Cour de cassation a jugé très clairement que « lorsque plusieurs personnes se sont rendues cautions solidaires d’un même débiteur pour une même dette, elles ne peuvent, sauf convention contraire, opposer au créancier qui les poursuit solidairement en paiement le bénéfice de division» ( 1ère civ. 27 juin 1984, n°83-12.107), alors même qu’elles s’étaient seulement portées caution du débiteur principal.

- Autrement dit, la solidarité verticale, en cas de pluralité de cautions, emporte la solidarité horizontale, sans qu’il soit donc nécessaire que l’exclusion du bénéfice de division soit stipulée.

- Les engagements de caution ont été formalisés dans des actes séparés

- Lorsque plusieurs personnes se sont portées caution solidaire par actes séparés, le renoncement au bénéfice de discussion par chacune d’elle n’emporte pas renoncement au bénéfice de division.

- Autrement dit, si chaque caution s’est engagée solidairement aux côtés du débiteur principal, cela ne signifie pas pour autant que les cautions sont solidaires entre elles.

- Cette solution s’applique, tant dans l’hypothèse où les cautions se sont obligées à garantir des fractions distinctes de la dette du débiteur ((V. en ce sens 1ère civ. 3 oct. 1995, n°93-11.279), que dans l’hypothèse où le cautionnement porte sur une même dette (Cass. com. 18 oct. 1983, n°82-13.333).

- La raison en est que la solidarité ne se présume pas, elle ne peut jouer qu’à la condition que l’acte de cautionnement ait expressément écarté le bénéfice de division.

==> La solidarité horizontale ou l’exclusion du bénéfice de division

La solidarité horizontale a pour effet d’écarter le bénéfice de division. Elle affecte donc ici, non pas le rapport caution-débiteur, mais les rapports entre cautions.

Autrement dit, elle prive les cofidéjusseurs de leur faculté d’obliger le créancier à diviser ses poursuites. Il pourra dès lors actionner en paiement chaque caution prise individuellement pour la totalité de la dette.

La stipulation d’une clause de solidarité entre cautions ne devrait pas d’affecter le bénéfice de discussion dont chaque cofidéjusseur reste investi tant qu’il n’y a pas renoncé.

Aussi, ce n’est qu’après avoir vainement poursuivi le débiteur à titre principal que le créancier pourra mobiliser la solidarité des cautions.

En pratique, cette situation du cas d’école, les établissements de crédits exigeant systématiquement que les cautions renoncent également à leur bénéfice de discussion.

==> La solidarité verticale et horizontale ou l’exclusion des deux bénéfices

Lorsque les cautions d’une même dette renoncent tout à la fois à leur bénéfice de discussion et de division, leur engagement est poussé au plus haut niveau de solidarité.

Dans cette configuration, le cautionnement solidaire est l’exact opposé du cautionnement simple. La solidarité affecte ici, tant le rapport caution-débiteur que les rapports entre cautions.

Il s’agit de l’hypothèse la plus répandue, car procurant au créancier la plus grande sécurité.

B) Les conditions de la solidarité

Pour jouer, la solidarité doit être, soit stipulée, soit présumée.

- L’exigence de stipulation de la solidarité

- Il est de principe que la solidarité ne se présume pas, elle doit être expressément stipulée.

- Cette exigence résulte de l’article 2297 du Code civil qui prévoit que « si la caution est privée des bénéfices de discussion ou de division, elle reconnaît dans cette mention ne pouvoir exiger du créancier qu’il poursuive d’abord le débiteur ou qu’il divise ses poursuites entre les cautions. À défaut, elle conserve le droit de se prévaloir de ces bénéfices. »

- Ainsi, lorsque la caution renonce aux bénéfices de discussion ou de division, elle doit exprimer sa volonté dans une mention qui doit figurer sur l’acte de cautionnement.

- Cette exigence s’applique pour tous les cautionnements souscrits par une personne physique, peu importe que le bénéficiaire soit ou non un créancier professionnel.

- La présomption de solidarité

- En application de la présomption de solidarité qui opère en droit commercial, il est de principe que les cautionnements commerciaux sont présumés solidaires.

- Depuis l’entrée en vigueur de loi n° 2003-721 du 1er août 2003 pour l’initiative économique, ce principe doit néanmoins être sérieusement nuancé, à telle enseigne qu’il est devenu une exception.

- En effet, désormais tout cautionnement souscrit par une personne physique au profit d’un créancier professionnel est soumis à un formalisme rigoureux qui comprend notamment l’exigence pour la caution de mentionner dans l’acte qu’elle reconnaît s’engager solidairement.

- Aussi, un cautionnement qui présente un caractère commercial ne sera pas nécessairement présumé solidaire.

- Dès lors que la caution est une personne physique – ce qui est la situation plus courante en pratique – la solidarité devra être expressément stipulée.

- Pratiquement, la présomption de solidarité ne s’appliquera donc qu’aux seuls cautionnements – commerciaux – souscrits par des personnes morales.

[1] D. Legeais, Droit des sûretés et garanties du crédit, éd. LGDJ, 2021, n°73, p. 69.

1 Comment

Merci à vous pour la clarification de ces notions