Si la nature des gains et salaires a, sous l’empire de la loi du 13 juillet 1965, été vivement discutée en doctrine, aujourd’hui il est unanimement admis qu’ils constituent des biens communs.

La Cour de cassation s’est notamment prononcée en ce sens dans un arrêt du 8 février 1978, aux termes duquel elle a affirmé, au visa de l’article 1401 du Code civil que « les produits de l’industrie personnelle des époux font partie de la communauté » (Cass. 1ère civ. 8 févr. 1978, n°75-15731).

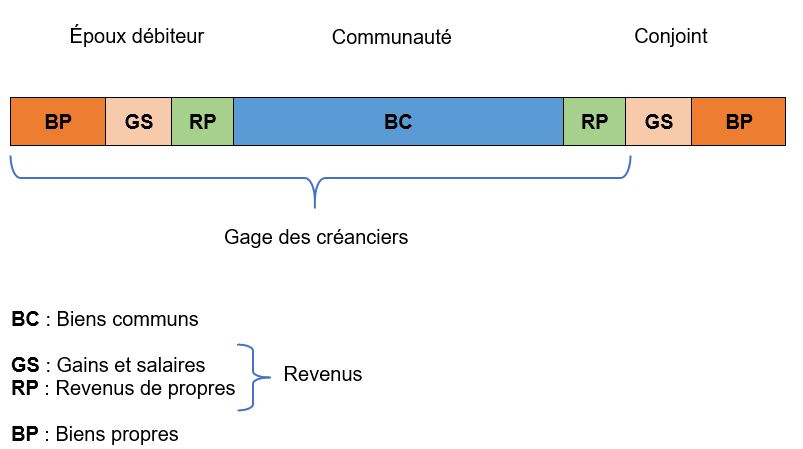

Si, dès lors, les gains et salaires relèvent de la catégorie des biens communs, ils devraient être compris dans le gage des créanciers pour les dettes communes nées du chef d’un époux, conformément à l’article 1413 du Code civil.

Tel n’est cependant pas la solution qui a été retenue par le législateur lors de l’adoption de la loi du n° 85-1372 du 23 décembre 1985.

Sous l’empire du droit antérieur, un traitement différencié était appliqué aux gains et salaires de la femme mariée et aux revenus du travail perçus par le mari.

Tandis que les premiers pouvaient être saisis par les créanciers du ménage, car non assimilés à des biens réservés, les seconds étaient, quant à eux exclus, du gage de ces derniers.

Afin de mettre fin à cette inégalité de traitement, le législateur aurait pu, en 1985, se limiter à bilatéraliser la règle, ce qui aurait conduit à rendre saisissables les gains et salaires de chaque époux.

Ce n’est toutefois pas la voie qu’il a choisi d’emprunter. Il a, au contraire, décidé qu’il y avait lieu de les rendre insaisissables.

Cette insaisissabilité n’est pas sans limite, elle se heurte au principe de solidarité des dettes ménagères qui réintègre les gains et salaires dans le gage des créanciers du ménage.

I) Principe

==> Énoncé du principe

L’article 1414, al. 1er du Code civil prévoit que « les gains et salaires d’un époux ne peuvent être saisis par les créanciers de son conjoint que si l’obligation a été contractée pour l’entretien du ménage ou l’éducation des enfants, conformément à l’article 220. »

Il ressort de cette disposition que les gains et salaires sont exclus du gage des créanciers pour les dettes nées du chef d’un époux.

Deux raisons majeures ont conduit le législateur à poser cette exclusion :

- Première raison

- Les gains et salaires permettent aux époux de subvenir à leurs besoins primaires et essentiels, en particulier alimentaires

- Admettre que le conjoint du débiteur puisse être privé de la jouissance de ses revenus professionnels serait revenu à faire courir le risque au ménage de se retrouver sans ressources, alors même que cette situation est le fait d’un seul époux

- Seconde raison

- La libre disposition des gains et salaires vise à garantir aux époux une indépendance professionnelle.

- S’il était dès lors admis que le conjoint du débiteur puisse se voir saisir ses gains et salaires, c’est son droit d’exercer librement une profession qui s’en serait trouvée menacé

Pour ces deux raisons, les gains et salaires sont donc insaisissables, à tout le moins lorsque la dette est née du chef d’un époux.

Il est indifférent que cette dette soit de nature contractuelle, délictuelle ou légale. Ce qui importe c’est qu’elle ait été souscrite :

- D’une part, au cours du mariage

- D’autre part, par un époux seul

- Enfin, qu’elle n’intéresse pas l’entretien du ménage ou l’éducation des enfants

Si ces trois conditions sont réunies, les gains et salaires du conjoint sont exclus du gage du créancier.

Encore faut-il que l’on s’entende sur la notion de gains et salaires. L’article 1414, al. 1er du Code civil vise en effet :

- Soit, les gains et salaires qui ne sont autres que la rémunération perçue en contrepartie d’un travail fourni

- Soit, Les créations matérielles et immatérielles qui sont le produit d’une activité commerciale, artisanale, libérale ou artistique

En dehors de ces rémunérations perçues à titre professionnel, tous les biens communs sont compris dans le gage du créancier pour les dettes nées du chef d’un époux, en ce inclus les revenus de propres.

Ces revenus ne sont autres que les fruits procurés à un époux par un bien qui lui appartient en propre.

Pour le propriétaire d’un immeuble, il s’agira de percevoir les loyers qui lui sont réglés par son locataire. Pour l’épargnant, il s’agira de percevoir les intérêts produits par les fonds placés sur un livret. Pour l’exploitant agricole, il s’agira de récolter le blé, le maïs ou encore le sésame qu’il a cultivé.

La question s’est alors posée de savoir si cette catégorie de revenus devait être traitée de la même manière que les gains et salaires, dans la mesure où, depuis un arrêt Authier rendu par la Cour de cassation dans un arrêt du 31 mars 1992, il est admis qu’ils tombent en communauté (Cass. 1ère civ. 31 mars 1992, n°90-17212).

D’aucuns ont pu le soutenir que, comme les revenus du travail, les revenus de biens propres font l’objet d’une gestion exclusive par l’époux, de sorte qu’ils devraient être soumis aux mêmes règles.

Reste que, l’article 1414 du Code civil vise expressément les gains et salaires à la différence, par exemple, de l’article 1411 du Code civil qui, s’agissant des dettes antérieures, intègrent dans le gage des créanciers les revenus sans distinguer s’il s’agit de gains et salaires ou de revenus de propres.

Cette différence de rédaction, conduit à adopter une interprétation restrictive de l’article 1411 du Code civil et donc à exclure du gage des créanciers les seuls gains et salaires pour les dettes nées du chef d’un époux.

==> Mise en œuvre du principe

Si le principe d’exclusion des gains et salaires prévu à l’article 1414 du Code civil est unanimement approuvé par la doctrine, son énonciation demeure insuffisante.

Pour que ce principe puisse être appliqué, encore faut-il que l’on soit en mesure de déterminer ce que recouvre la notion de gains et salaires. Or cette notion n’est définie par aucun texte.

Dans ces conditions, comment éviter, en raison de la fongibilité de la monnaie, que le dépôt des gains et salaires sur un compte bancaire ait pour effet de les transformer en acquêts ordinaires, ce qui aurait pour conséquence de les rendre insaisissables ?

Doit-on considérer que cette transformation s’opère après l’écoulement d’un certain délai qui commencerait à courir à compter de leur inscription en compte ?

Doit-on se focaliser, au contraire, sur la volonté de l’époux d’économiser ses revenus tirés du travail ? Comment, toutefois, établir cette volonté ? Doit-elle être présumée lorsque lesdits revenus ne sont pas consommés dans un certain délai ? Mais alors, quel délai retenir ? Et l’on en revient à la question initiale relative à la détermination de la date de transformation des gains et salaires perçus en revenus économisés.

De l’aveu même des auteurs, par essence, la notion de gains et salaires se laisse difficilement appréhender.

Aussi, est-ce ce qui a conduit le législateur à, sans se prendre au piège de la formulation d’une définition, délimiter le périmètre de la protection des gains et salaires.

Le second alinéa de l’article 1414 du Code civil prévoit en ce sens que « lorsque les gains et salaires sont versés à un compte courant ou de dépôt, ceux-ci ne peuvent être saisis que dans les conditions définies par décret. »

Il ressort de cette disposition que si les gains et salaires d’un époux inscrits en compte ne peuvent être saisis pour les dettes communes nées du chef de son conjoint, le montant de la somme insaisissable est plafonné.

S’agissant de la détermination de ce plafond, le texte renvoie au décret n° 92-755 du 31 juillet 1992 instituant de nouvelles règles relatives aux procédures civiles d’exécution, lequel a été codifié par le décret n°2012-783 du 30 mai 2012 à l’article R. 162-9 du Code des procédures civiles d’exécution.

Aux termes de cette disposition, lorsqu’un compte, même joint, alimenté par les gains et salaires d’un époux commun en biens, fait l’objet d’une mesure d’exécution forcée ou d’une saisie conservatoire pour le paiement ou la garantie d’une créance née du chef du conjoint, il est laissé immédiatement à la disposition de l’époux commun en biens une somme équivalant, à son choix :

- au montant des gains et salaires versés au cours du mois précédant la saisie ;

- au montant moyen mensuel des gains et salaires versés dans les douze mois précédant la saisie.

La règle ainsi posée présente indéniablement l’avantage d’énoncer un critère objectif et précis d’identification des gains et salaires.

Ces derniers s’identifient donc par leur montant. Dès lors que le montant des sommes déposées sur un compte bancaire alimenté par des rémunérations du travail est inférieur à un mois de salaire, ces sommes sont insaisissables.

En revanche, lorsque le plafond est dépassé, le surplus d’argent inscrit en compte est considéré comme un acquêt ordinaire et peut, à ce titre, faire l’objet d’une saisie.

S’agissant des conditions d’application du plafond prévu par l’article R. 162-9 il s’infère du texte qu’elles sont au nombre de trois :

- Première condition

- Les poursuites doivent être exercées pour « le paiement ou la garantie d’une créance née du chef du conjoint»

- Aussi, doit-il s’agir d’une dette commune qui relève du domaine de l’article 1413 du Code civil.

- Cette dette doit, par ailleurs, ne pas être solidaire et notamment consister en une dette ménagère au sens de l’article 220 du Code civil

- Deuxième condition

- La saisie doit être pratiquée sur un compte alimenté par les gains et salaires du conjoint du débiteur, soit du conjoint qui a contracté seul la dette

- Il est indifférent que ce compte soit individuel ou joint, la seule exigence étant que les gains et salaires du conjoint de l’époux débiteur soient versés dessus.

- À cet égard, par ce qu’il peut s’agir d’un compte joint, le texte n’exige pas que le compte soit exclusivement alimenté par les gains et salaires du conjoint.

- La fixation du plafond d’insaisissabilité permet de surmonter les effets de la fongibilité de la monnaie

- Troisième condition

- Les poursuites doivent donner lieu, soit à une mesure d’exécution forcée, soit à une saisie conservatoire.

- Pour mémoire, tandis que les mesures d’exécution forcée ne peuvent être prises que si le créancier justifie d’un titre exécutoire, la saisie conservatoire requiert, sauf exceptions très spécifiques, l’autorisation du juge qui ne pourra être obtenue que si la créance revendiquée est fondée dans son principe et s’il existe des circonstances susceptibles d’en menacer le recouvrement.

Si, ces conditions seront le plus souvent réunies en pratique, le créancier saisissant se heurtera néanmoins à la difficulté de la preuve.

La Cour de cassation considère, en effet, que c’est à ce dernier qu’il revient d’établir que le compte qu’il ambitionne de saisir est alimenté, au moins pour une fraction, par les gains et salaires du conjoint de son débiteur (V. en ce sens Cass. 1ère civ. 3 avr. 2001, n°99-13.733).

S’agissant, enfin, du cadre procédural de la règle énoncée à l’article R. 162-9 du CPCE, il y a lieu de combiner cette disposition avec le second alinéa de l’article R. 161-4 du CPCE.

Aussi, est-ce au conjoint du débiteur qu’il échoit de solliciter la mise à disposition de ses gains et salaires dans la limite du plafond fixé par l’article R. 162-9.

Cette mise à disposition ne pourra avoir lieu avant l’expiration du délai de quinze jours pour la régularisation des opérations en cours.

Si, à l’expiration de ce délai de quinze jours, le montant des sommes demandées par le débiteur en raison de leur insaisissabilité excède le solde qui demeure disponible au compte, le complément est prélevé sur les sommes indisponibles à ce jour.

Le tiers saisi informe alors le créancier de ce prélèvement au moment de sa demande en paiement, étant précisé que, à peine d’irrecevabilité, ce dernier dispose d’un délai de quinze jours pour contester cette imputation.

II) Limite

L’article 1414, al. 1er in fine du Code civil assortit le principe d’insaisissabilité des gains et salaires du conjoint du débiteur d’une limite.

Si, en effet, l’obligation a été contractée « pour l’entretien du ménage ou l’éducation des enfants, conformément à l’article 220 », alors les gains et salaires du conjoint pourront être réintégrés dans le gage du créancier.

Simple en apparence dans son énoncé, cette exception n’est pas sans avoir donner lieu à un débat doctrinal.

La question s’est, en effet, posée de savoir si le texte visait uniquement les dettes ménagères solidaires, ou s’il visait également les dettes ménagères non solidaires.

Quid notamment du sort des dépenses manifestement excessives qui, si elles peuvent consister en des dépenses ménagères, ne donnent pas lieu à la solidarité des époux, en application du second alinéa de l’article 220 du Code civil).

La doctrine est partagée sur ce point :

- D’aucuns soutiennent que seules les dettes ménagères solidaires seraient exclues du principe d’insaisissabilité des gains et salaires du conjoint. Cette thèse revient à considérer que le renvoi opéré par l’article 1414 du Code civil à l’article 220 ne viserait que le premier alinéa de cette disposition.

- D’autres, estiment, au contraire, que toutes les dettes contractées pour l’entretien du ménage et l’éducation des enfants seraient comprises dans l’exception énoncée à l’article 1414, al. 1er du Code civil.

- Aussi, serait-ce un renvoi à l’article 220 pris dans sa globalité qui serait fait dans le texte.

En l’état de la jurisprudence, la question n’a toujours pas été tranchée. Néanmoins, la lecture des travaux parlementaires invite à opter pour la première thèse, soit pour le cantonnement de l’exception aux seules dettes de dépenses ménagères solidaires.

No comment yet, add your voice below!